Más que nada por afianzar conceptos, voy a hacer un pequeño análisis sobre esta empresa. Es mi primer análisis así que por favor comenten que temas no estoy analizando bien o qué otros temas debería incluir en el análisis, así aprendo yo y muchos que estén empezando en el análisis de empresas.

Introducción:

Medifast es una empresa fundada en 1980, en Baltimore, USA

Se dedica a la producción y distribución de productos para ayudar a adelgazar y llevar una vida saludable.

También tiene una linea de negocio llamada “Optavia” que es su linea fuerte - donde “coaches” hacen un seguimiento más personalizado a las personas que desean perder peso. Tienen 36500 coaches actualmente, su número más alto históricamente. Los coaches cobran en base a comisiones. Estas comisiones se representan en la cuenta de SG&A. La mayoría de estos coaches fueron clientes en sus inicios.

La venta de productos es directa desde la empresa al cliente final, sin pasar por manos de los coaches.

Tiene 5 filiales:

- Jason Pharmaceuticals, Inc.

- Take Shape for Life, Inc. (TSFL) (renamed Optavia from July 2017)[3]

- Jason Enterprises, Inc.

- Jason Properties, LLC

- Seven Crondall, LLC

Opera principalmente en Estados Unidos pero en el 2018 anunciaron la expansión a Singapore y Hong Kong.

Tienen publicaciones en revistas de salud, donde se dan a conocer con casos de éxito. Por ejemplo en Men´s Health

Capitliza $1,938.37

Income Statement

El revenue ha crecido de manera espectacular año a año salvo en 2014, 2015 donde observamos some Legal Settlement costs. Esto es debido a que en 2012 Jason Pharmaceuticals tuvo que pagar 3,7M, por publicidad engañosa de la filial Jason Pharmaceuticals que indicaba que los clientes podían perder de 2 a 5 libras de peso por semana. Desde entonces cada afirmación de este tipo por parte de la empresa tuvo que ser respaldada con un caso clínico que lo demuestre.

SG&A es variable como comentaba, lo que les permite flexibilidad para abaratar costes

Cómo se ha comportado en la crisis del 2008? Parece que no le afectó la crisis, las ventas aumentaron. Puede ser una empresa que se dé bien en momentos de crisis, no creo que las pruebas de acceso para trabajar como Coach sean muy difíciles de superar y una opción para las personas que han perdido su trabajo… suposisciones mías… pero lo cierto es que en 2020 con el Covid-19 tampoco le está afectando… en palabras de la empresa: " Because the Company sells products that are essential to the daily lives of consumers, the COVID-19 pandemic has not had a material impact to our consolidated operating results for the six-month period ended June 30, 2020"

Balance Sheet

Empresa sin deuda. Paga dividendo a los accionistas y ha comprado acciones últimamente, aunque no tiene por política incrementar el dividendo año a año y la recompra de acciones son sólo cuando se estimen convenientes.

Me llama la atención un incremento significativo en Accounts Payable que no llego a comprender los orígines… No veo que el inventarío haya crecido considerablemente, ni ningún activo fijo respecto al año anterior…

Aunque si nos vamos a los resultados del último quarter publicado por la empresa a 30 de Junio con respecto a 31 de Diciembre del 2019 el incremento no es tan grande

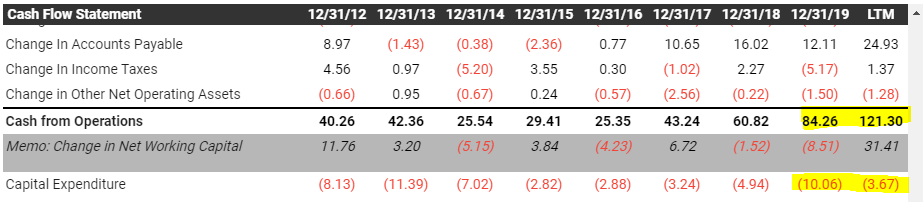

Cash Flow:

La empresa genera caja de manera constante con variaciones año a año pero de momento siempre positivo, en los últimos 12 meses ha habido un incremento considerable, como decía antes puede que situaciones de crisis favorezcan a la empresa. El Capex es bastante contenido, no parece que necesiten de mucha inversión para generar caja

CF - Capex= 121,30-3,67 = 117,63

Capitlización / 117,63 = 16,15 (La empesa cotiza a un cash flow de 16, lo cual es un precio razonable)

Estimaciones:

El Revenue es creciente para final de año y para el próximo año:

Y el EPS

Cuál podría ser el precio objetivo según estimaciones?

Ha estado cotizando a una media NTM Price / Normalized Earnings de unos 21

Lo que nos da un precio objetivo 10,18*21 = 213,78

Cotizando actualmente a 164,88, tiene recorrido al alza…

Este cálculo yo creo que hay que cogerlo muy con pinzas, si eliminamos los precios más altos que se puso a unos 40 y desvirtúa la media, estaríamos en unos 19*10,18 = 193

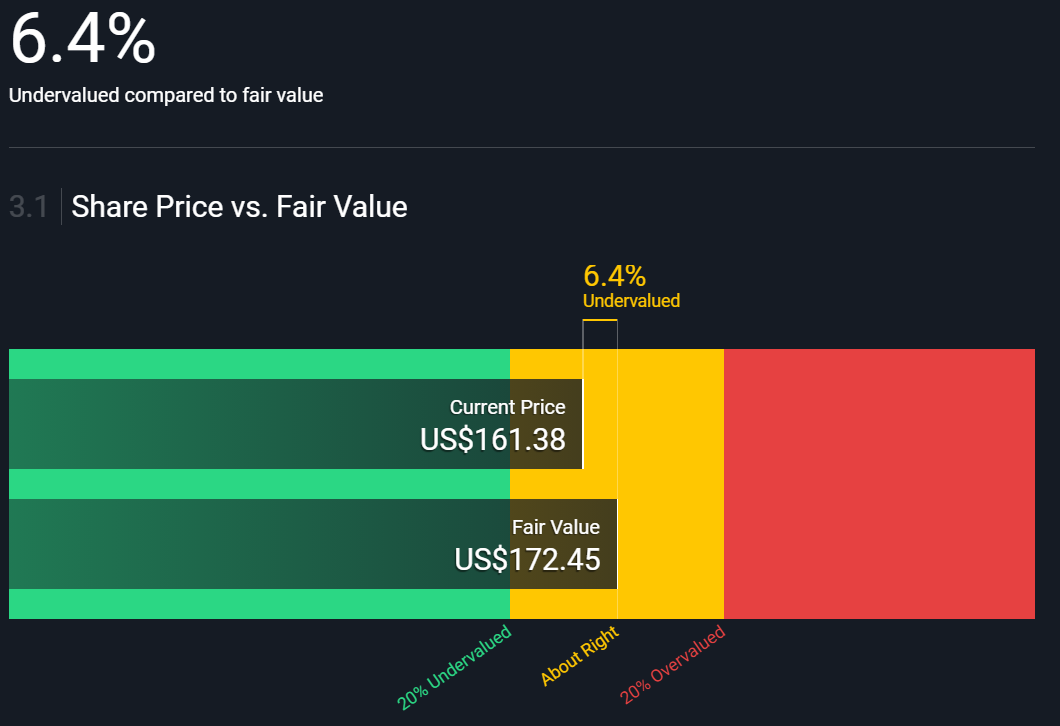

Aún bastante alto comparado con el fair value de simplywallstreet que nos da un 172

Para ver más información sobre las cuentas y los comentarios de la empresa al respecto, aquí el último quarter

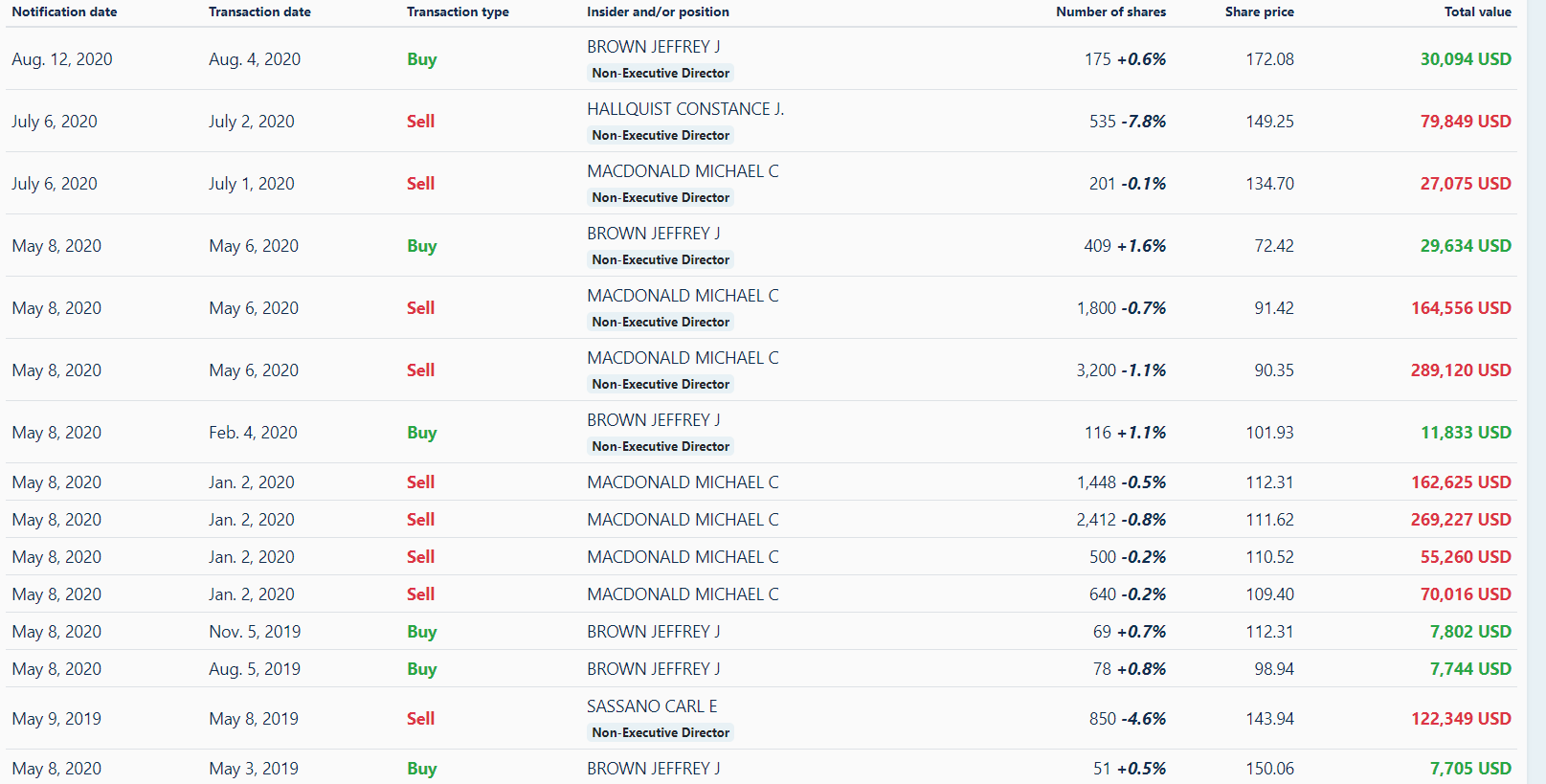

Si vemos las compras / ventas de los insiders, no nos dice mucho, pero este año ha habido muchas más ventas que compras:

En resumen y aún a sabiendas que me dejo muchas cosas en el tintero, me parece una empresa interesante:

Puntos a favor, no tiene deuda, crecimiento sostenible, flexible para contener gastos cuando sea necesario y parece también que está abriendo mercado aunque no hay comentarios de la empresa sobre futuros planes de expansión.

Puntos negativos, historia de dividendo creciente muy corta, sólo 3 años de subidas, tampoco es fiable el programa de recompra de acciones. Un recorte del dividendo o emisión de nuevas acciones puede hacer que caiga considerablemente el precio de la acción, aunque en principio sin tener deuda y con esa caja no debería haber problemas.

Ahí dejo este pequeño análisis que parece más una presentación de la empresa, resumen y lectura de datos que un análisis en sí, pero espero sus aportaciones si les parece de interés que puedan complementar el mismo

Un saludo a todos