En el inicio del hilo tienen la explicación.

Podría ser eso también, pero no va por ahí.

1 me gusta

Releyendo el primer post, quizá se refiere usted a la amortización del fondo de comercio, algo que podríamos omitir si normalizamos la amortización suponiendo que no van a haber adquisiciones por encima de valor en libros en el futuro.

1 me gusta

Tampoco @Arvi .

Bajo IFRS no se amortiza el Fondo de Comercio (sí bajo spanish GAAP).

¿Qué diferencias hay entre EBIT y EBITDA?

1 me gusta

El motivo son los 700.000-1.300.000 € que cuesta montar cada restaurante y que nada tienen que ver con el capex de mantenimiento.

2 Me gusta

Nop, pero sí.

Venga va, otra pista:

IFRS

¿Nos va a dejar con la intriga?![]()

3 Me gusta

En el inicio del hilo tienen la explicación. Vuelvan a tomar apuntes @iguerrero ![]()

2 Me gusta

Si eso lo entiendo. Que a partir de 2019 cambio la norma contable. Pero lo que no veo es la relación con el descuadre entre amortizaciones y capex que indicaba antes.

3 Me gusta

Dentro de esa amortización están los pagos por alquileres también ![]() .

.

Esa era la trampa.

5 Me gusta

Aquí desarrollado @iguerrero

5 Me gusta

-Primera:

https://www.expansion.com/empresas/distribucion/2023/12/02/656a40a3468aebb3378b45b5.html

-Segunda:

6 Me gusta

Les va a resultar interesante también para entender un poco lo que pasó cuando Felipe Morris entró en las cervezas.

3 Me gusta

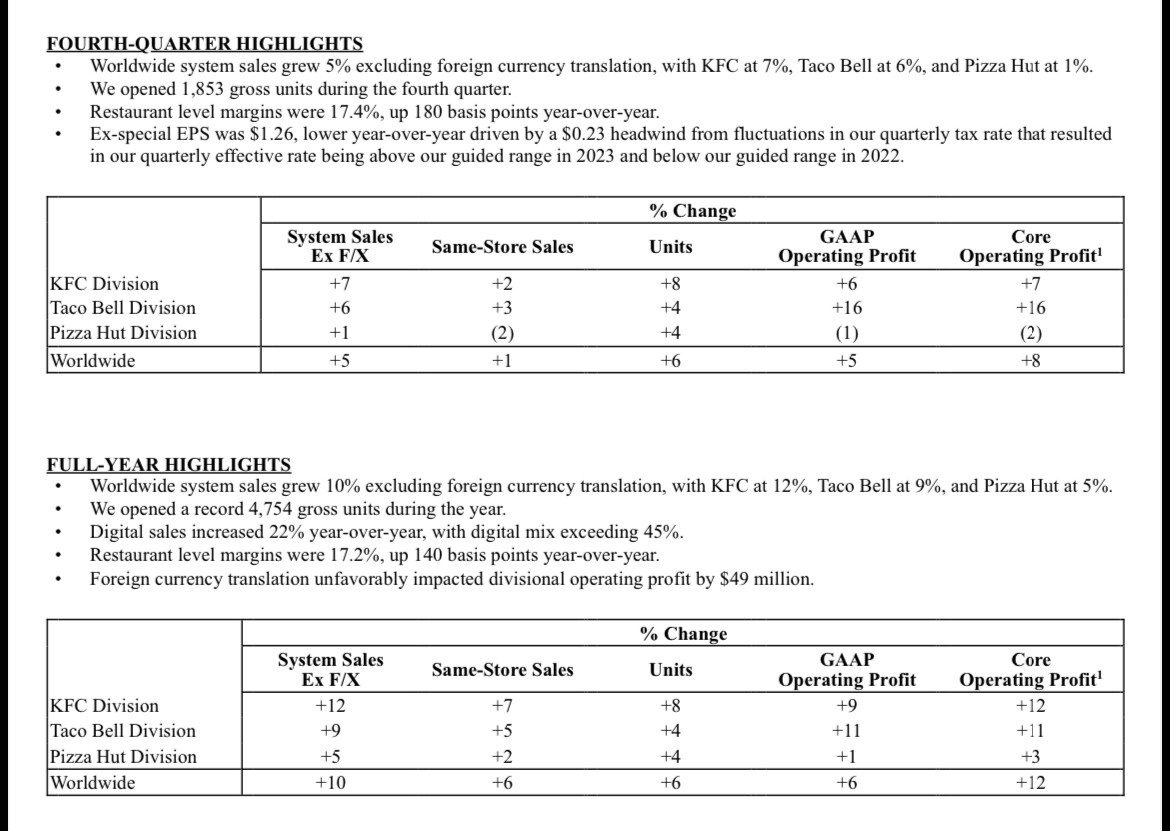

Pues ya tenemos lo que se esperaba:

Como comentaron en el podcast los autores de Fundamentos de Financiación Corporativa - Marcos de Andrés, Pedro Garrido y Federico Power, los bancos nunca quieren que pagues las deudas, sino que las sigas utilizando para crecer.

4 Me gusta

La cotización se mueve menos que un avión de mármol.

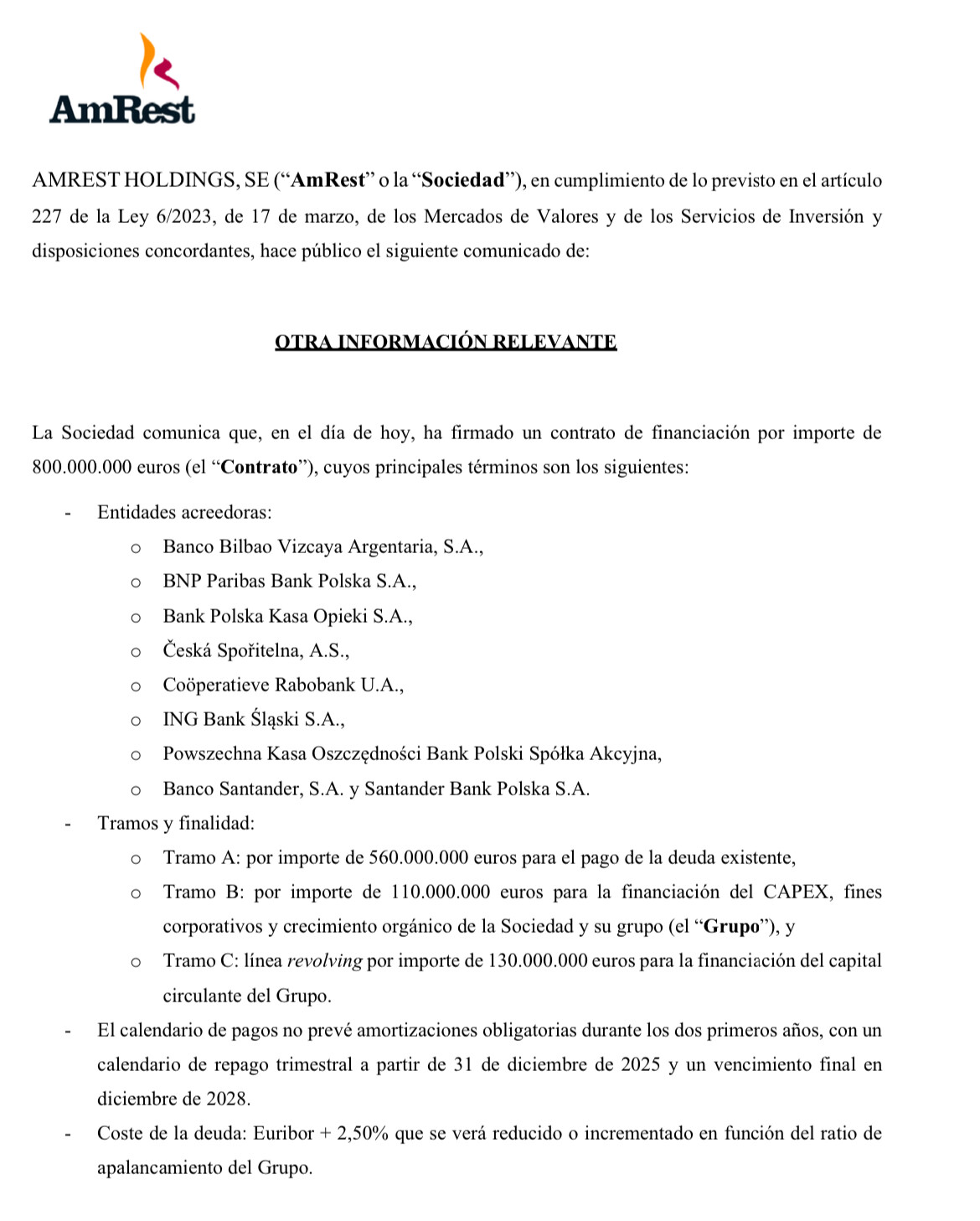

Pregunta de novato. Una empresa como AmRest, que cobra al instante al cliente y paga en diferido, ¿necesita financiar el circulante?

2 Me gusta

Qué va, de hecho, usa esa pasta para invertir en restaurantes nuevos ![]()

Además del WC negativo, están tirando de deuda para crecer aún más rápido.

2 Me gusta

Ea, es que me había parecido raro lo de la línea revolving para financiar el circulante.

Lo bueno de que el circulante sea positivo es que el dia que cierres el chiringuito te sigue entrando yesca, por sacarle algo bueno🤭

2 Me gusta

A ver, al final el circulante es para pagos de nóminas y demás. Una empresa que cobra antes, si dicho dinero se lo está gastando en otras cosas, puede necesitar para financiar dicho circulante crédito.

Lo que suele pasar es que, los bancos por ejemplo, esa cantidad de disposiciones de líneas de crédito, sólo te dejan usarlas para esos conceptos.

Hay mucho sinvergüenza que he visto yo hacer M&A y tirar de las líneas de crédito para ello… ![]()

3 Me gusta

Hay más trapaceros con traje y corbata que empujando carritos de chatarra por la calle

8 Me gusta