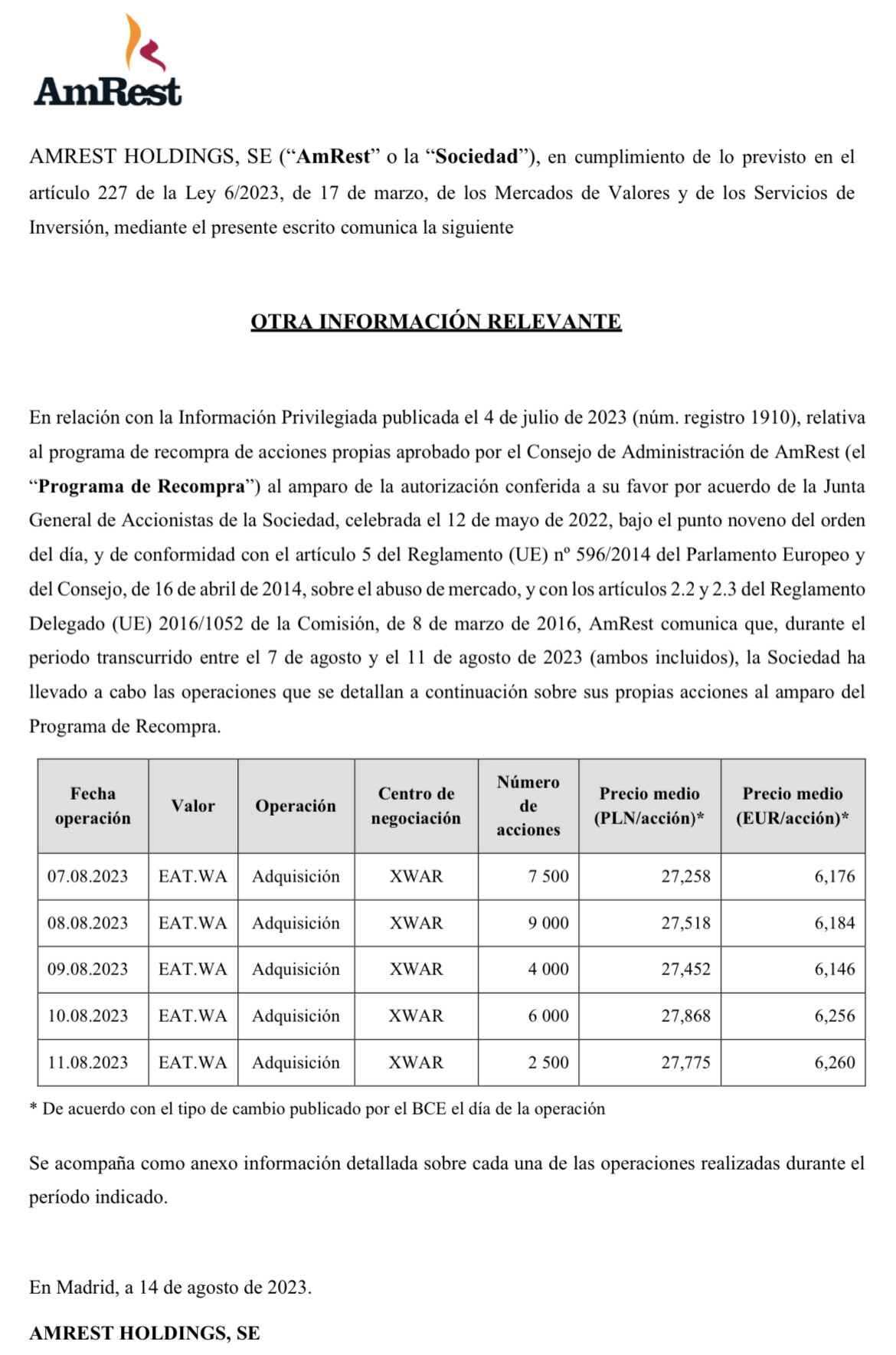

Siguen las recompras:

3 Me gusta

Un proxy para intuir lo que va a presentar nuestra querida AmRest, es mirar lo que han presentado los dueños de las marcas que tiene ella bajo franquiciada.

Eso sí: recuerden que la divisa en estas cosas es muy puñetera y, mientras que las empresas que les voy a mostrar están publicando en dólares sus datos, AmRest los publicará en Euros.

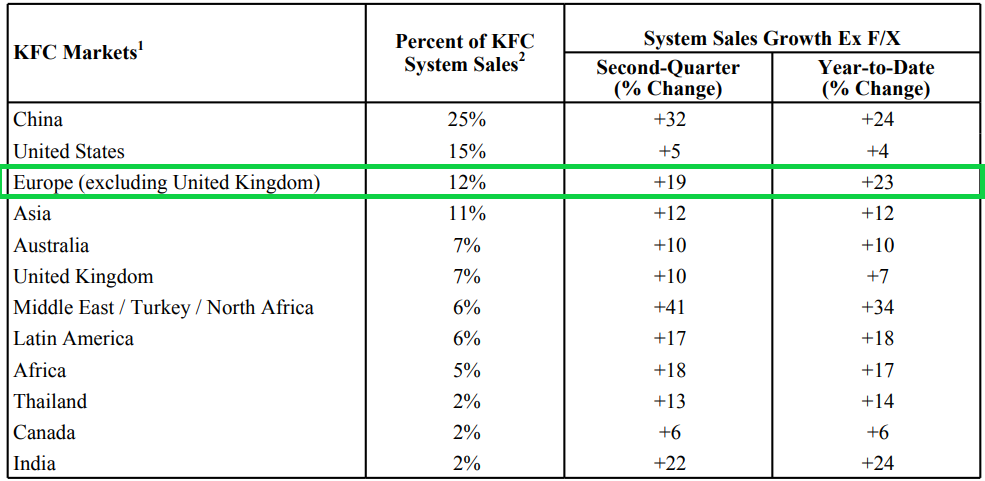

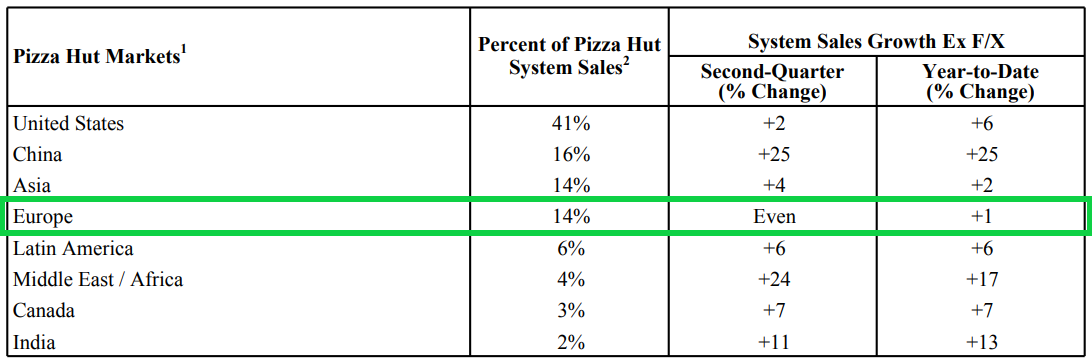

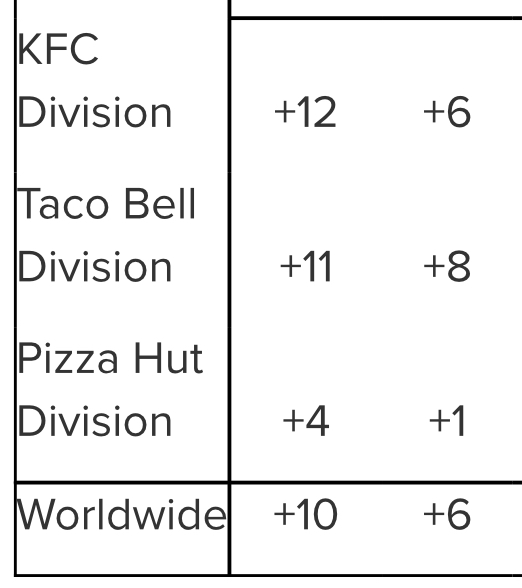

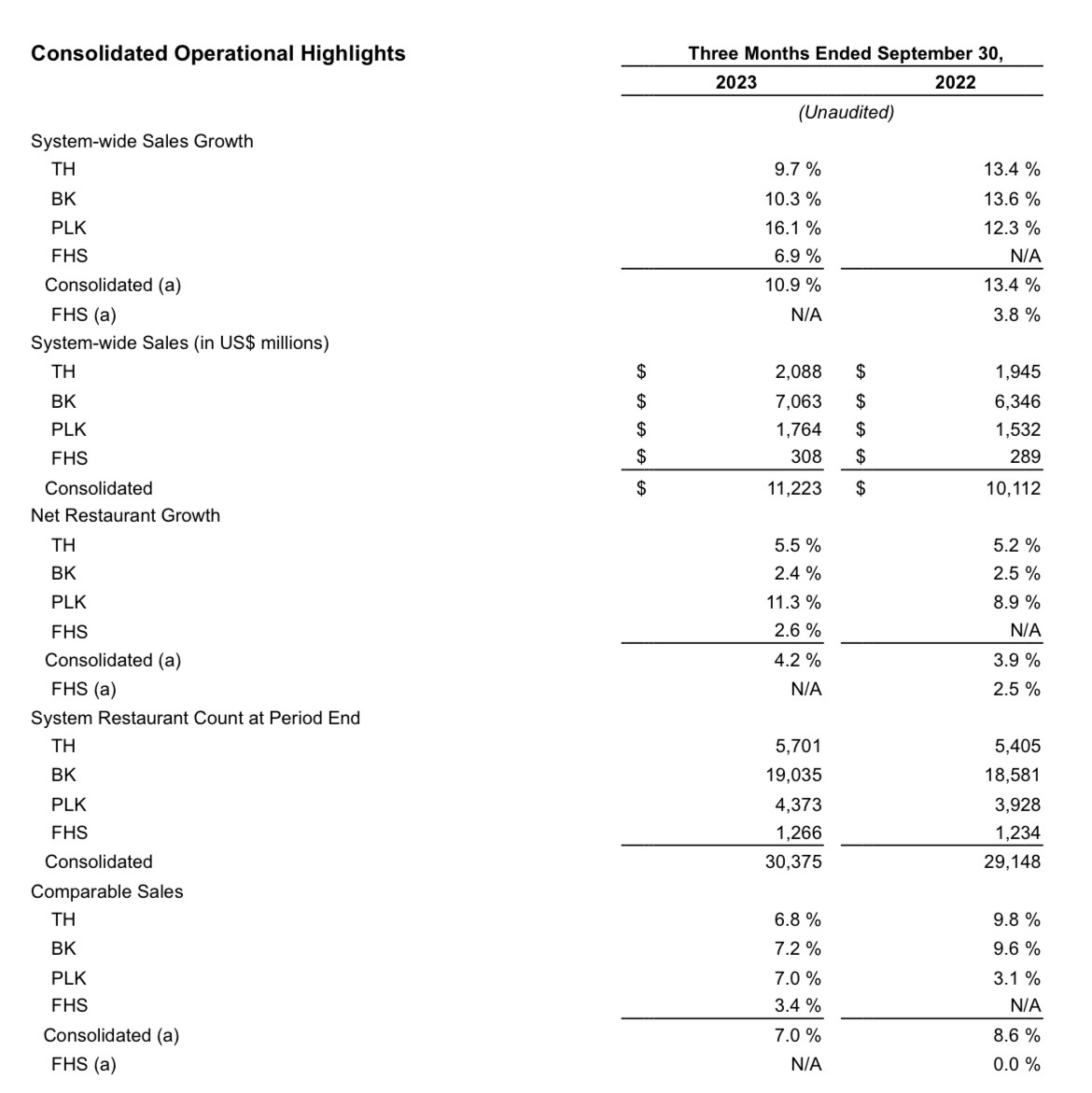

-YUM a 30/06/2023:

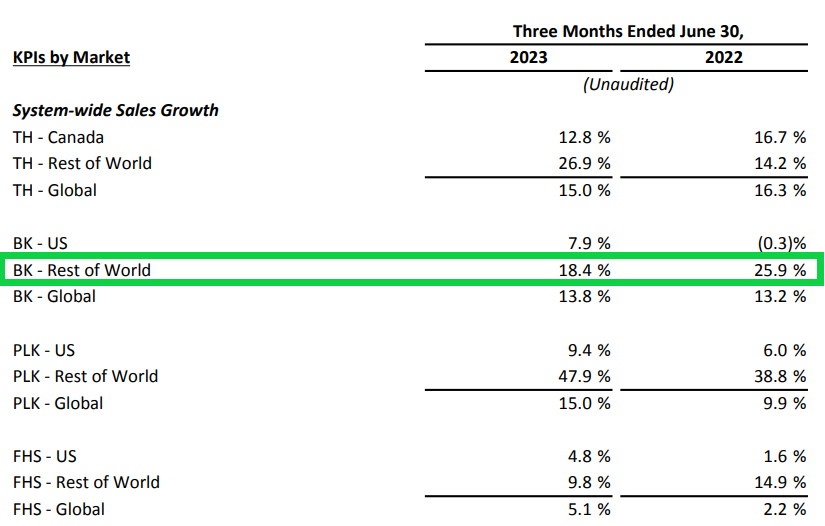

-RBI a 30/06/2023:

-Starbucks a 30/06/2023:

12 Me gusta

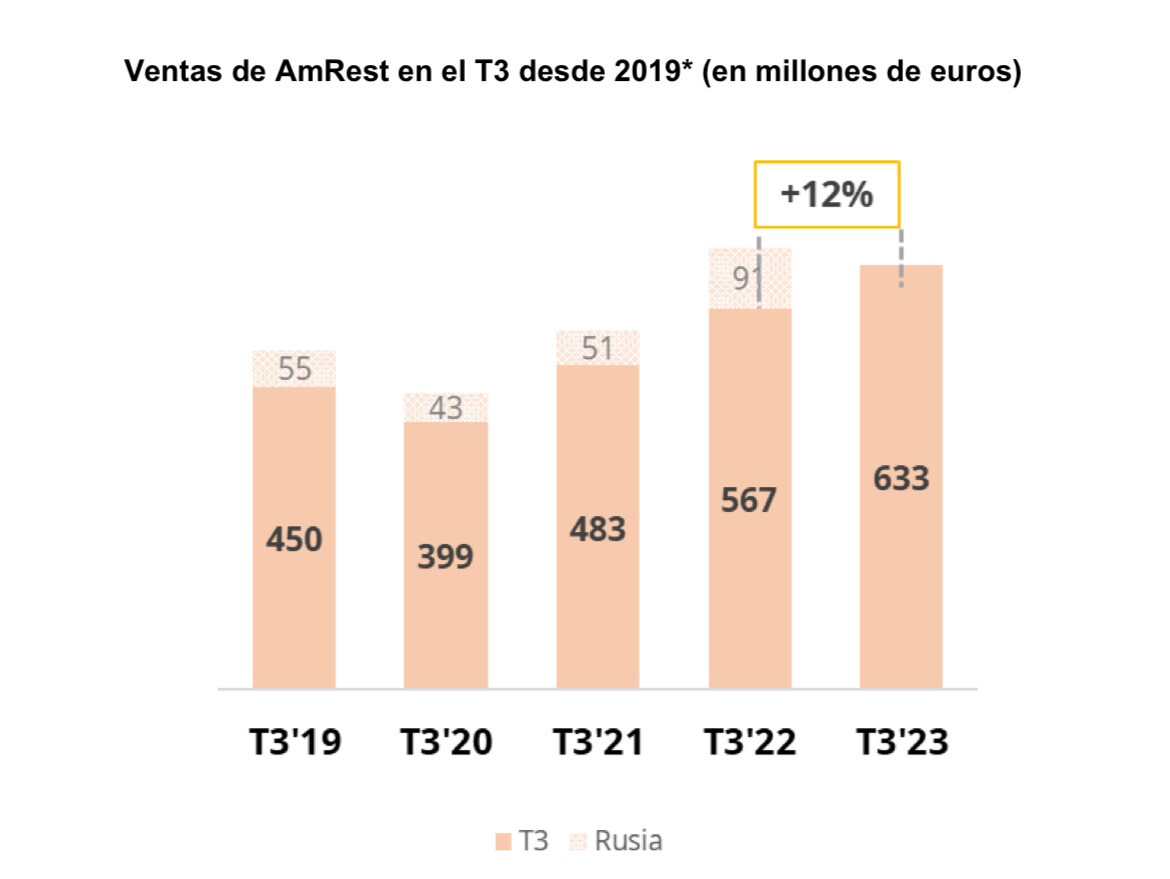

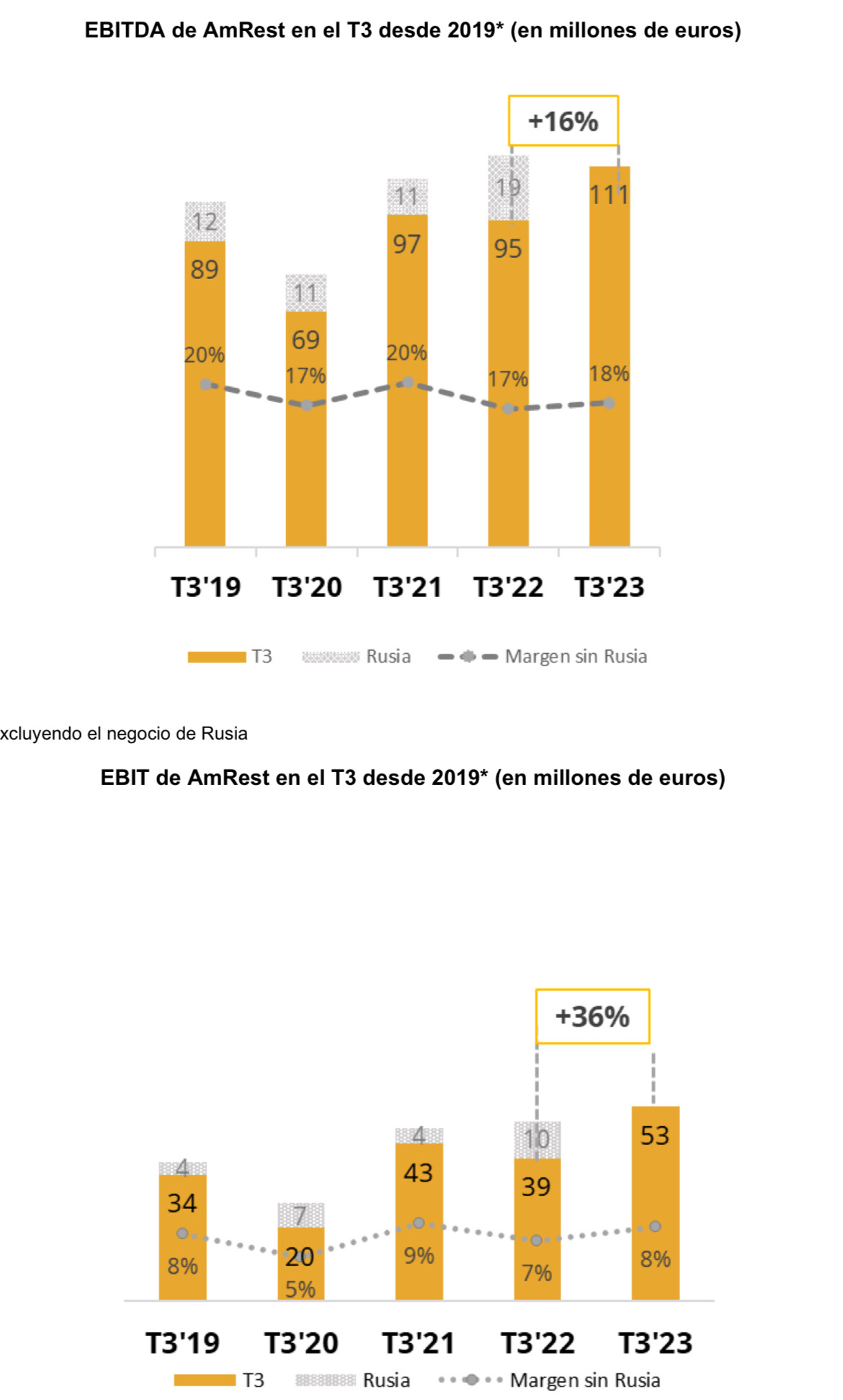

La peor situación de la historia para la hostelería con la pandemia y ni tan mal, ¿no?

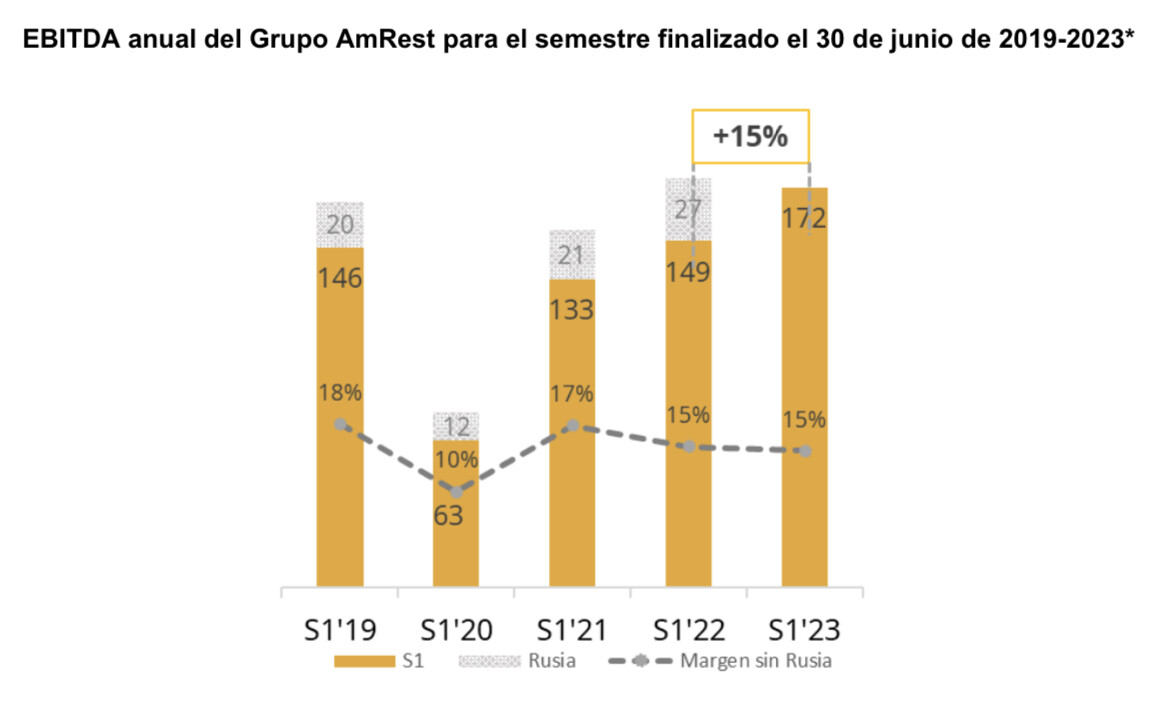

No olvidemos la bromita de Rusia:

Menos deuda y ganando más.

![]()

13 Me gusta

5 Me gusta

se está portando bien EAT… la llevo +47%… le ve aún mucho más upside? ![]()

estaba pensando en aportar algo más, pero me lo estoy pensando…

2 Me gusta

Por aquí tendría que andar el tema @Dorado

5 Me gusta

El tiempo pone a cada uno en su lugar?

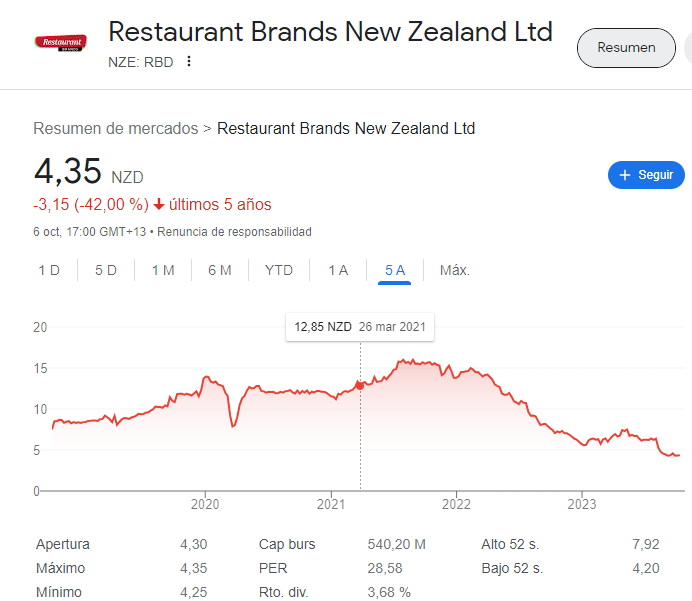

Ojo que se está poniendo bien interesante Restaurant Brands New Zealand

4 Me gusta

A pagar en papelitos a los jefes.

4 Me gusta

¿Tienen la obligación de mantenerlas algún tiempo?

1 me gusta

Los de QSR por lo que veo siguen igual que siempre. Incapaces de rebajar el carro de deuda que tienen a las espaldas, los gastos por intereses incrementándose bastante con respecto al año pasado, las recompras que han ido haciendo este año superadas holgadamente por el share-based compensation y además el número de acciones se incrementa ligeramente frente al año pasado.

En fin, el desastre de siempre. Y con el dividendo comiéndose casi todo el flujo de caja, pues poca historia. Pero como el EBITDA Ajustado crece pues fenómeno. Y la deuda neta baja también con respecto al EBITDA ajustado ![]()

8 Me gusta

Si llego a saber todo esto que comenta hace unos años, buenos dineros me habría ahorrado🤣

Al final el modelo exprimidor PE en las empresas tradicionales suele funcionar al principio (si lo hace) y complicarse enormemente a medio/largo plazo.

5 Me gusta

“Amrest multiplica por 18 su beneficio hasta septiembre, hasta 55,7 millones”

1 me gusta

Uf, esto me viene largo.

¿Uno habla de inversiones actuales (salida de caja) y el otro es un ajuste contable que no implica movimiento de efectivo?

3 Me gusta

Nop,

Prueben de nuevo, que esto es importante.

2 Me gusta

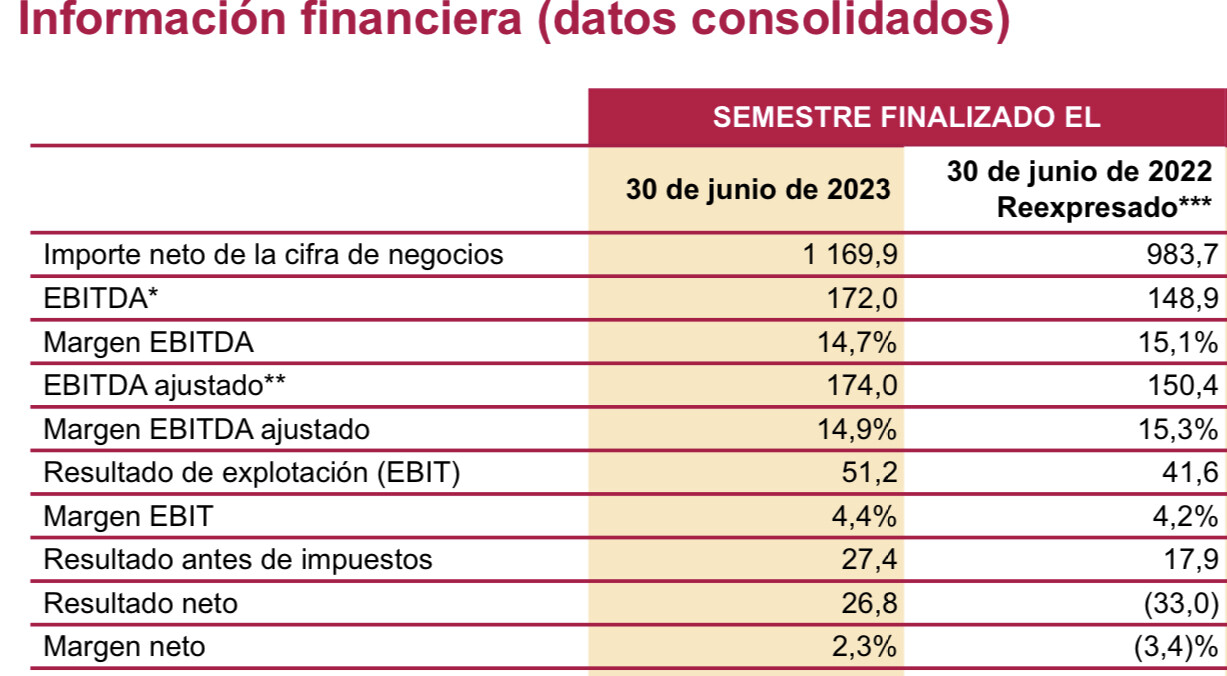

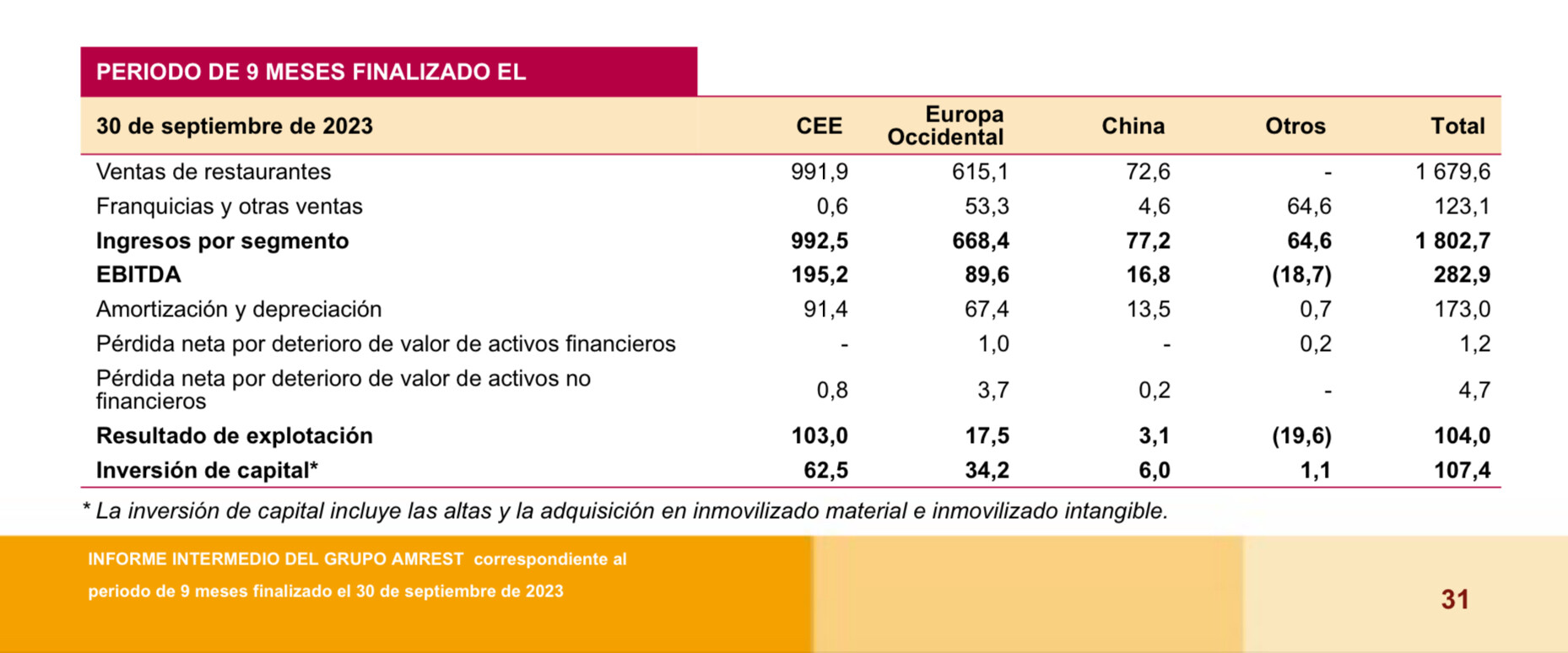

Al ser el CAPEX sustancialmente inferior a los gastos de amortización y depreciación (107.4 vs 173), nos muestra que la empresa está invirtiendo ese CAPEX en mantenimiento, y no hay apenas un CAPEX de crecimiento. ¿Se refiere a eso?

3 Me gusta