Oldie but a goldie

8 Me gusta

Eso es que hay Grou, no Sr?

Con que estén al 15% a largo me conformo:

Miden aquí adquisiciones?

Vale, edito que veo esto:

11 Me gusta

desde 1:01 a 1:05

9 Me gusta

Aprovechando que Alphabet es tu dueña, ¿qué crecimiento crees que tendrá en los próximos 10 años sus EPS?

Predecir el crecimiento exacto de las ganancias por acción (EPS, por sus siglas en inglés) de una empresa como Alphabet durante los próximos 10 años es un desafío significativo, incluso para los analistas financieros más experimentados. Hay muchas variables que pueden influir en el rendimiento futuro, como la economía global, la competencia, los avances tecnológicos (especialmente en IA), cambios regulatorios y el propio éxito de Alphabet en la monetización de sus nuevas iniciativas.

Sin embargo, podemos basarnos en las expectativas de los analistas y las tendencias recientes para dar una idea general:

Análisis Actual y Proyecciones a Corto Plazo:

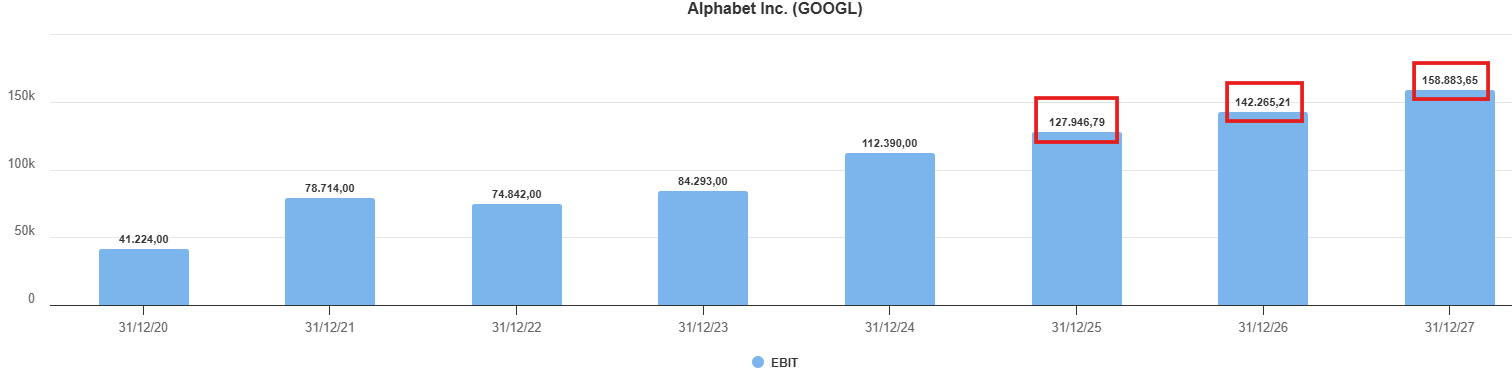

- Histórico de Crecimiento: De 2014 a 2024, los ingresos de Alphabet crecieron a una tasa anual compuesta (CAGR) del 18%, mientras que su EPS aumentó a una CAGR del 23%. Esto demuestra un historial de crecimiento robusto.

- Expectativas a Corto Plazo (hasta 2027): Los analistas suelen proyectar un crecimiento del EPS para Alphabet en el rango del 10% al 15% anual durante los próximos 2 a 3 años. Por ejemplo, para 2025 y 2026, se esperan crecimientos del EPS de alrededor del 10% al 14% anual. Para 2027, algunas estimaciones sitúan el EPS en torno a los $11.86.

- Impulsores Clave:

- Publicidad Digital: Sigue siendo el motor principal de ingresos de Google (Search, YouTube). La integración de la IA en estos productos busca mejorar la relevancia y la monetización.

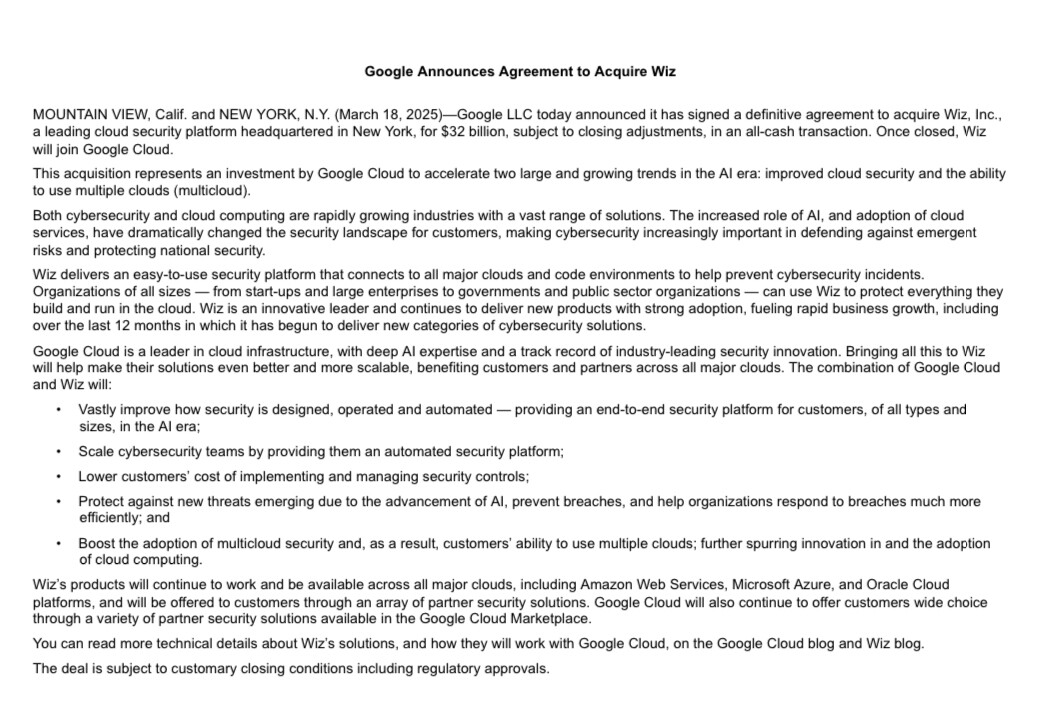

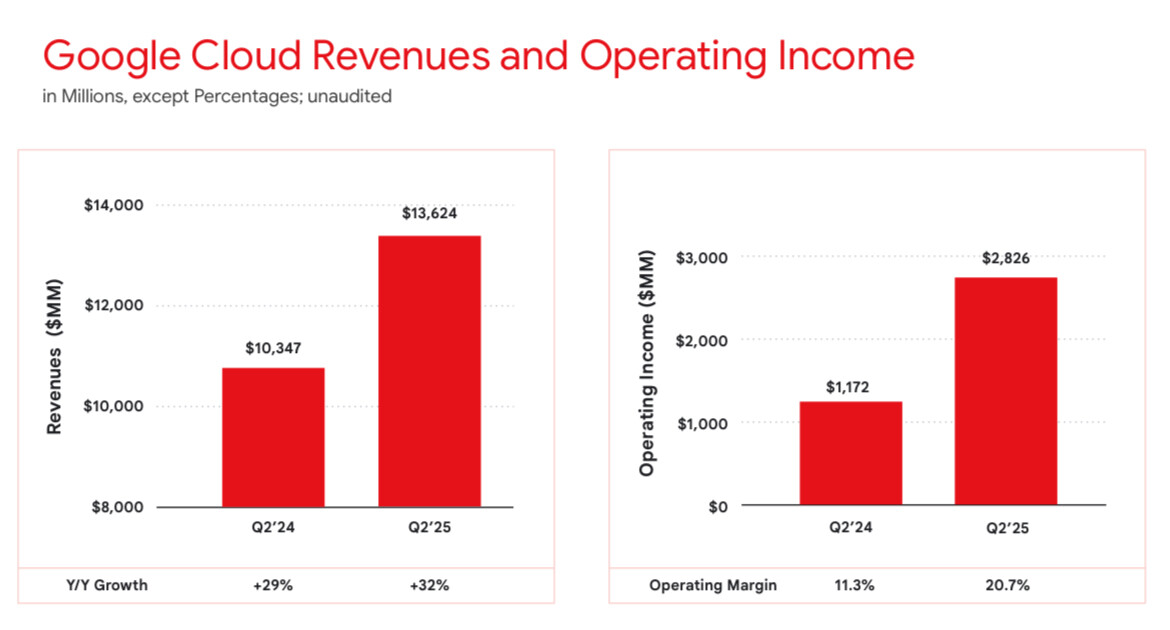

- Google Cloud: Ha mostrado un crecimiento significativo (28% interanual en el primer trimestre de 2025) y se considera un área clave de expansión con márgenes potencialmente altos.

- Inteligencia Artificial (IA): Alphabet está invirtiendo fuertemente en IA, lo cual se ve en su aumento de gastos de capital. Se espera que la IA impulse el crecimiento en todas sus divisiones, desde la mejora de la búsqueda hasta nuevas soluciones empresariales.

Proyecciones a Largo Plazo (próximos 10 años - hasta 2035):

Para las proyecciones a más largo plazo, los analistas suelen considerar escenarios con diferentes tasas de crecimiento:

- Escenario Moderado (CAGR del 5% al 10% de 2027 a 2035): Si Alphabet logra mantener un crecimiento más lento pero constante en su EPS en el rango del 5% al 10% anual después de 2027, esto podría llevar a un EPS estimado de alrededor de $70 a $105 para 2035, partiendo de las proyecciones para 2027. Este escenario considera una posible desaceleración a medida que la empresa madura y enfrenta una mayor competencia o restricciones regulatorias. Algunos análisis sugieren que Alphabet podría crecer su EPS a una CAGR del 10% desde 2027 hasta 2035, lo que resultaría en un EPS de $105.64 para principios de 2035.

- Escenario Optimista (CAGR superior al 10%): Si Alphabet logra capitalizar de manera excepcional el auge de la IA, expandir su negocio de la nube de forma agresiva y mantener su dominio en la publicidad digital, su crecimiento del EPS podría superar el 10% anual en el largo plazo. Esto se basaría en la premisa de que sus inversiones en IA generen un retorno significativo y abran nuevas fuentes de ingresos sustanciales.

Factores de Incertidumbre: - Regulación Antimonopolio: Alphabet enfrenta un escrutinio regulatorio creciente en varias jurisdicciones, lo que podría afectar sus operaciones y rentabilidad.

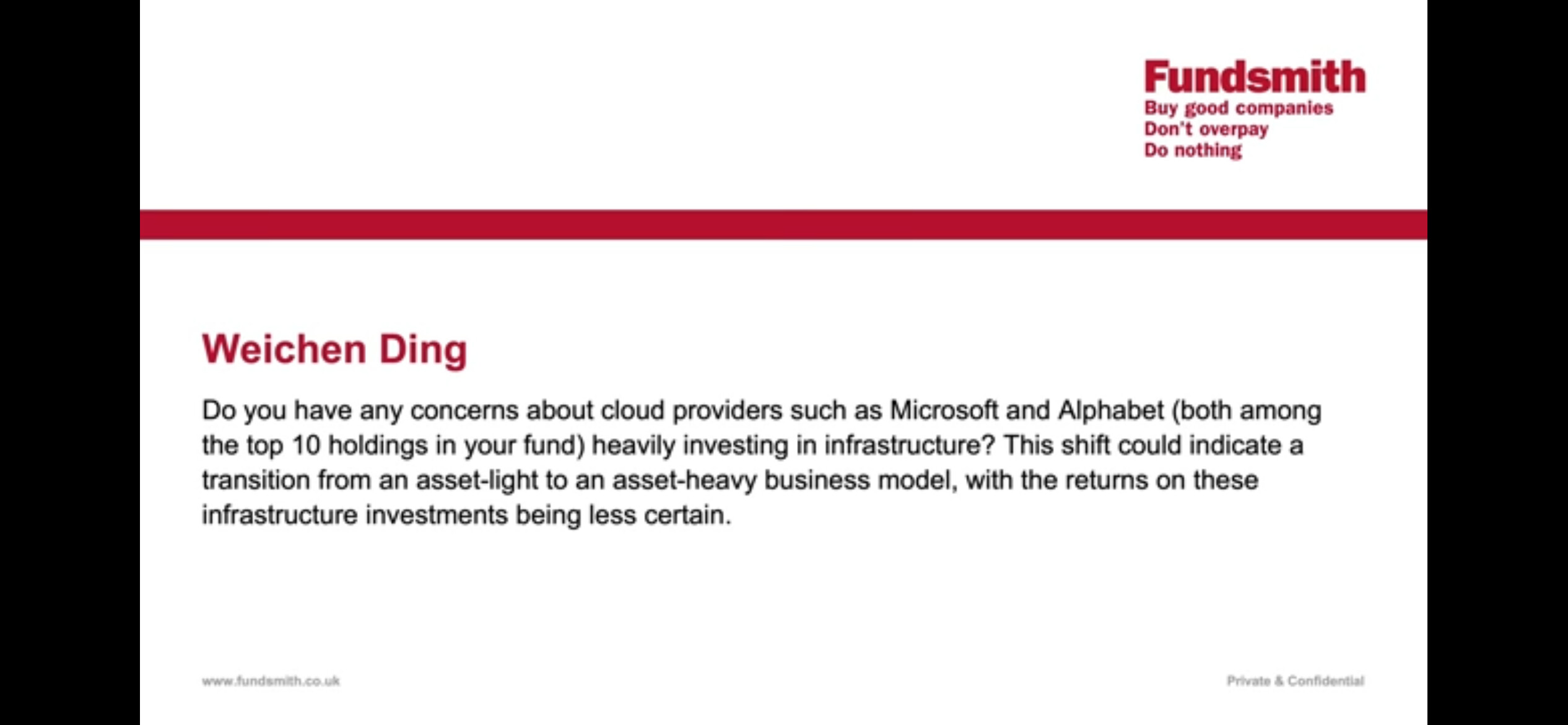

- Competencia en IA y la Nube: Gigantes como Microsoft y Amazon son fuertes competidores en la IA y los servicios en la nube, lo que podría presionar los márgenes de Alphabet.

- Volatilidad del Mercado Publicitario: Aunque estable, el mercado publicitario digital puede ser susceptible a las fluctuaciones económicas.

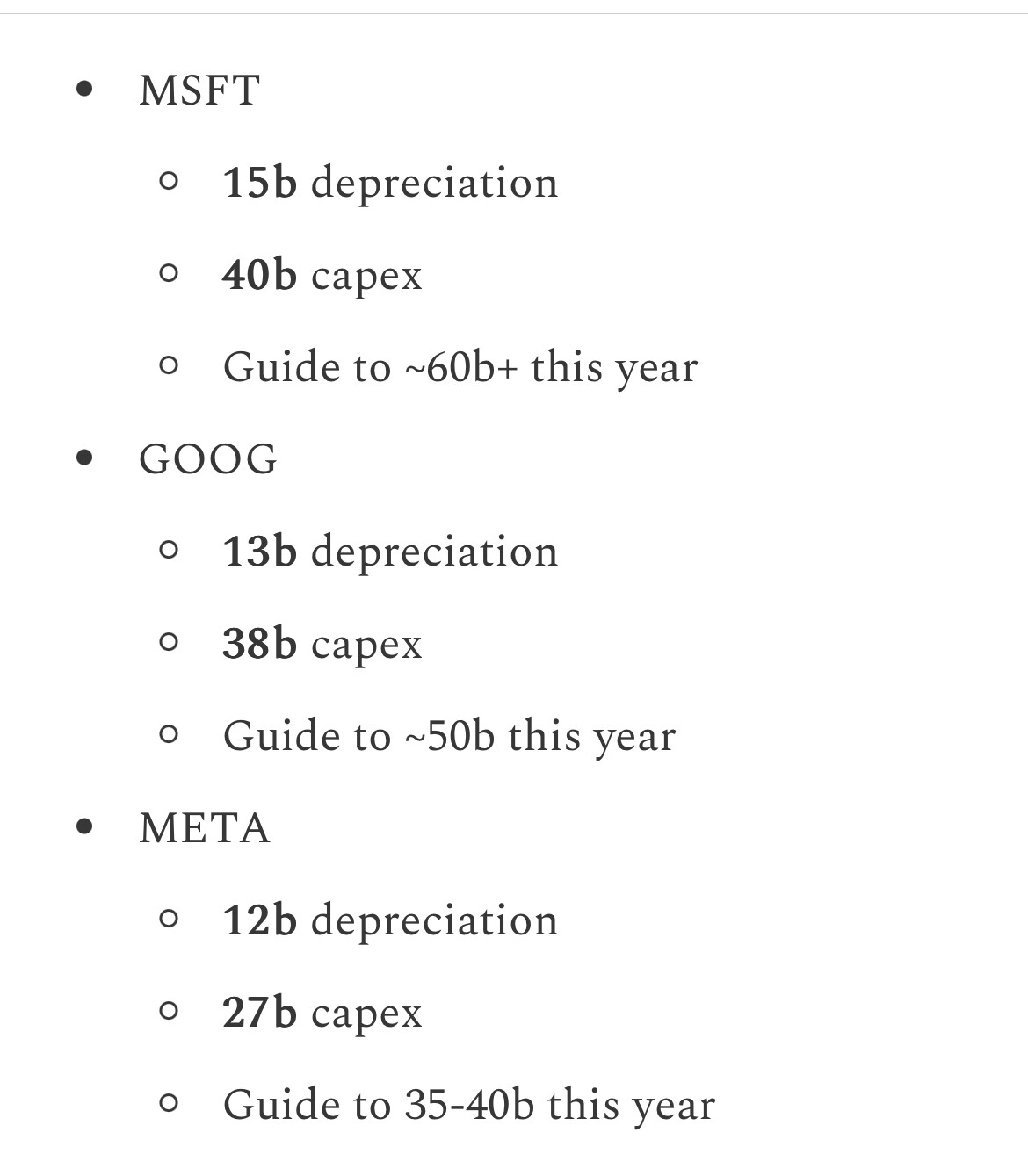

- Inversiones de Capital (CAPEX): Alphabet ha anunciado fuertes inversiones en infraestructura de IA, lo que podría impactar temporalmente los márgenes, pero es crucial para el crecimiento futuro.

Conclusión:

Considerando el historial de crecimiento, las proyecciones de los analistas y los impulsores clave como la IA y la nube, es razonable esperar que Alphabet continúe mostrando un crecimiento de su EPS. Si bien las proyecciones a corto plazo son más claras (alrededor del 10-15% anual hasta 2027), para los próximos 10 años (hasta 2035), un crecimiento anual compuesto del 8% al 12% en el EPS parece un rango plausible, dependiendo del éxito de sus inversiones en IA y de cómo gestione la competencia y la regulación.

Es crucial recordar que estas son proyecciones y el rendimiento real podría variar significativamente.

8 Me gusta

A ver cómo acaban monetizando la inversión en IA, yo creo que les costará algo más estos tres próximos años (o dos, que la cosa va muy rápido), y si han acertado podemos tener un pico de crecimiento en EPS a partir de ahí.

Vamos, algo parecido a META

saludos

6 Me gusta

Personalmente espero un poco más de revalorización a cinco años vista. Diría que mínimo de 10% anual.

1 me gusta

¿Qué hipótesis de crecimiento, generación de caja y de múltiplo tiene?

1 me gusta

Pues la de la esperanza Camacho, vaya cosas tienes! ![]()

8 Me gusta

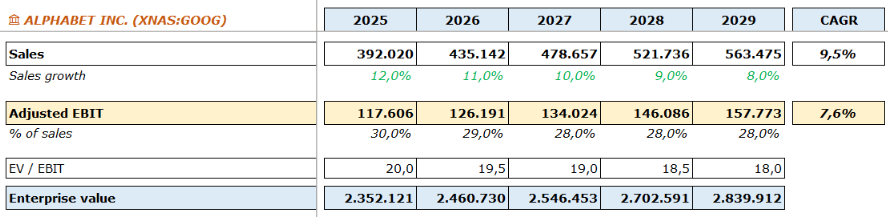

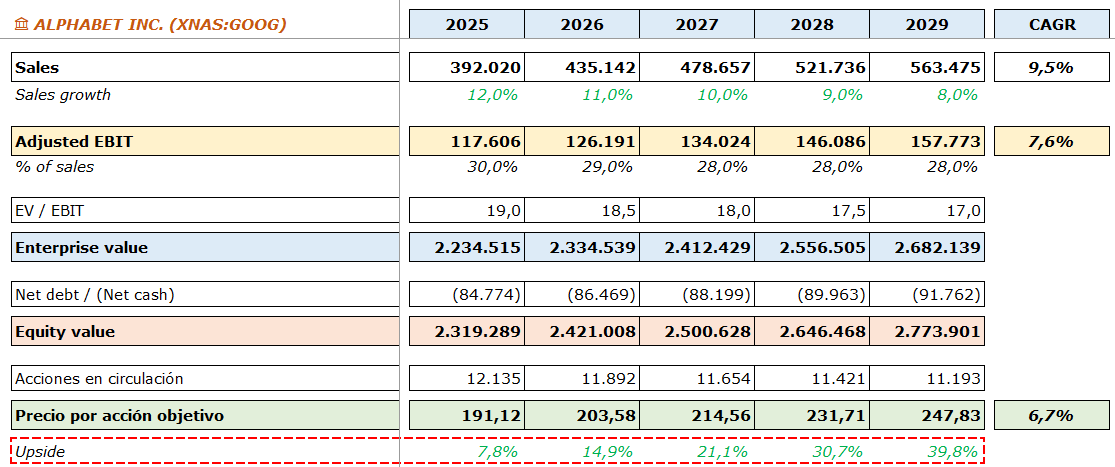

un crecimiento en ventas similar al suyo (que no se aleja mucho del consenso) pero con margen y crecimiento EBIT un poco más optimista. EPS creciendo entre el 10% y 14% anual a 5 años y múltiplos razonables, PER 20x (creo, no recuerdo bien).

2 Me gusta

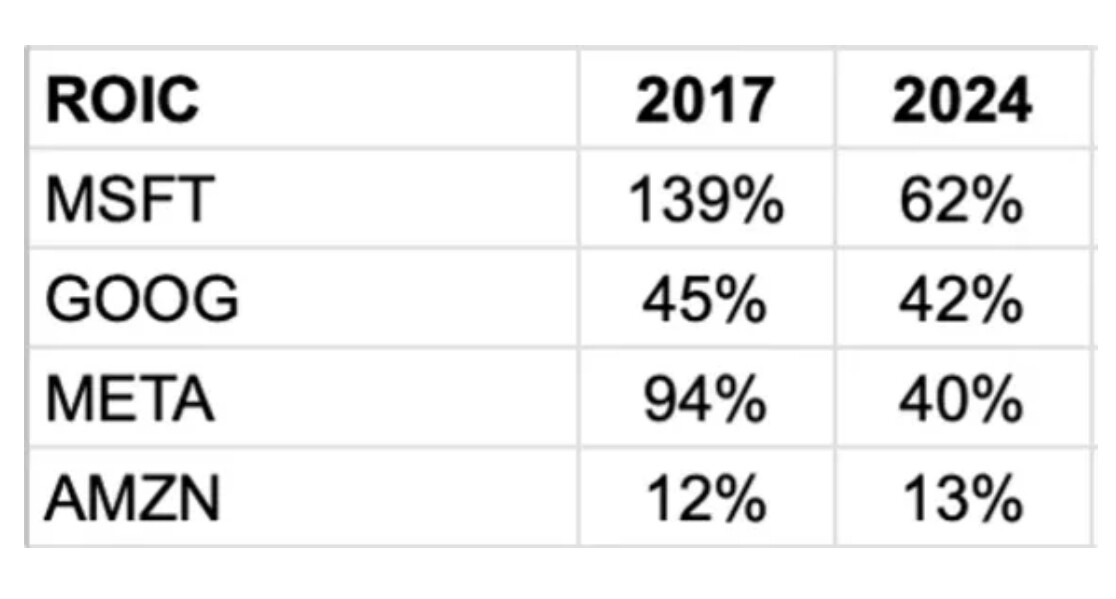

¿Y tiene ROIC modelado?

Pinta que todo ese CapEx nuevo va a dar retornos inferiores.

1 me gusta

Baja al 21% para 2029. Creo que el ROIC actual está sobre el 30%. Aun así, >20% sigue estando bastante bien.

1 me gusta

Por ahí lo tengo yo también.

En lo que no estoy muy seguro es si no se van a canibalizar ventas (en el buscador) con toda la IA que están metiendo, de ahí que haya bajado crecimientos por si acaso.

6 Me gusta

Sea por la IA o por el propio tamaño de la compañía las ventas pueden moderarse a futuro (ni idea de lo que va a pasar a 5 años vista); en todo caso, prefiero que mi dinero esté ahí, (la faang más “barata”, desde la barra del bar) que en cualquier small cap random que me recomienden en youtube, que me suene bien y que acabe comprando ![]() .

.

6 Me gusta

Si está valorando por "múltiplo razonable"de beneficios, ni hay un roic implícito, ni es un input del modelo. Por favor deje de inventarse las cosas y hágase patrón ![]()

6 Me gusta

La nube parece que apalanca bien por fin:

Yo la metí en 2021 asumiendo esto, pero no pensé que tardaría tanto ![]() .

.

13 Me gusta

Aquí fue hace casi 4 años.

6 Me gusta