Efectivamente. Pero pueden verlo al revés: cualquier comercializador va a terminar cobrando de este tipo de productos a menos que usted ya le deje bastante margen a través de otras operativas. Si no le cobran es porqué están empezando o están intentando asentar la base de clientes.

Vamos que lo que pasó no hace mucho en BNP de empezar a cobrar por las clases limpias a menos que tenga más en clases no limpias es lógico y posiblemente, a medida que BNP se consolide vaya endureciendo estas condiciones.

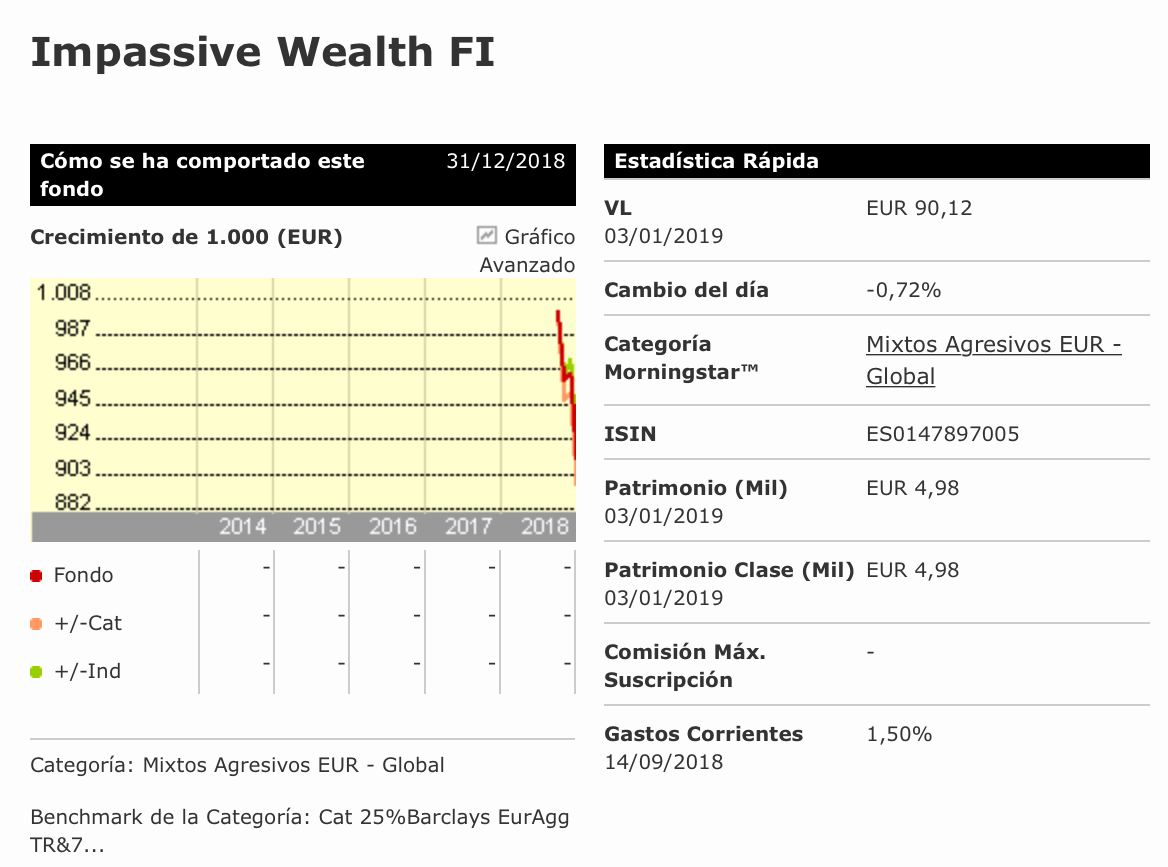

Impassive Wealth, para ser gestión pasiva me parece un fondo de inversión caro. Con gastos corrientes del 1,50% según Morningstar teniendo otros como Robeco QI Global Conservative Equities.

Creo que ese dato es erróneo porque el fondo es de reciente creación y le han asignado la media de la categoría. Si no me equivoco los gastos reales son de 0,82% que corrija @jrcogollos o @Juanma_iW

Gracias @LuisM y @dmironmtz por vuestros post. Nos han preguntado muchas veces esto. Parece see que Morningstar “se cura en salud” con fondos sin track record lo cual resulta en cifras exageradas (¡que nos perjudican mucho!). A partir del primer año ya afinan.

Andaremos por la cifra que menciona @dmironmtz o puede que algo más, no superior al 0,9 %. Es difícil de predecir. Una de las componentes son los gastos de operar que pueden variar mucho de año en año.

Otra cosa a puntualizar es que no hacemos estrictamente gestión pasiva. Usamos unas reglas matemáticas desarrolladas tras años de estudios y backtesting que pensamos que añaden valor sobre un rebalanceo tradicional. Los instrumentos son típicos de inversión pasiva, la gestión no tanto. Por ejemplo, es muy difícil que un inversor particular “replique” la gestión del fondo.

Por no abrir un nuevo hilo y en búsqueda de alternativas,

¿un etf podría ser sustituto de un fondo indexado buscando bajas comisiones?

¿Tiene algún riesgo mayor que un fondo si elegimos una replica física?

Teniendo en cuenta que no son traspasables y la forma de cotizar no aprecio diferencias significativas pero quizas se me escape algo muy obvio.

Los ETF suelen ser más baratos que los fondos. Así, replicando ambos el S&P, el Vanguard US 500 (fondo) tiene una comisión de gestión del 0,25% mientras que la del iShares Core S&P UCITS (ETF) es del 0,07%.

El inconveniente del ETF es que cada vez que compras o vendes has de pagar la comisión del broker con lo que no sale a cuenta hacer aportaciones mensuales.

Luego los demás riesgos que se me ocurren pueden ser de liquidez en caso de una venta masiva de acciones si bien en los que replican índices globales o conocidos no debería haber problemas, y la tentación del trading. Un fondo es muy aburrido, actualiza su VL cada día, lo que evita tentaciones; en cambio un ETF es como una acción con lo que puedes pasarte el día mirando el móvil con números verdes arriba o números rojos abajo lo cual no suele ser bueno para el largo plazo.

No estoy seguro pero otra diferencia podría ser si uno contrata un etf que cotiza, por ejemplo, en una bolsa europea ¿hay que declararlo igual que una acción extranjera? Con un fondo indexado comercializado aquí no.

Añadiría que hay mucha más oferta de ETF indexados que de fondos indexados. Pero si tenemos que buscar un broker que no cobre comisión de custodia igual ya no hay tanta oferta y luego hay la posibilidad de que ese mismo gran número de oferta provoque la desaparición de ETF con lo cual tocaría vender y pasarlo a otro diría.

Para ejecutar estrategias indexadas algo más complejas que las habituales habría que ir a ETF sí o sí, pero a veces la propia legislación lo dificulta.

Por ejemplo para ejecutar una estrategia equal weight en el S&P500. No exite ningún fondo que lo haga pero sí algunos ETF pero el clásico, el RSP http://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P00002DBE con la entrada del MIFIDII diría que no está disponible para minoristas.

Confirmado, al menos en Self Bank, que es donde yo lo compré: puedo mantenerlo pero no añadir posiciones.

Dependiendo de la estrategia tendrán notable o casi nula repercusión. Para un B&H de largo plazo (mínimo, 10/15 años), muy pequeña. En cambio, sí es imprescindible un broker que no cobre custodia.

Buenas a todos,

Me acaba de llamar mi gestor de Renta4 para confirmarme que efectivamente aumentan en un 0,25% anual los gastos del Amundi Emergentes en concepto de custodia.

Para todos los que ya lo tenemos en cartera esa comisión no nos la van a cobrar ni ahora ni en aportaciones sucesivas.

Se les cobrará a aquellas personas que lo contraten a partir de este mismo momento, además, en el momento de quererlo hacer ya te hacen marcar una casilla en la cual te indican esa nueva comisión.

Por otro lado, me ha indicado que seguramente van a revisar todos los Amundi por lo que me ha instado a que si quiero alguno que no tengo en cartera que haga YA aunque sea la aportación mínima para que no me apliquen esa posible comisión en el caso de que la instauren.

Un saludo.

Por lo que decís, si no llevo el World pero lo veo a largo plazo, sería interesante aunque sea hacer la aportación mínima para que no me la cobren. Igual con algún indexado de rf. Insinúan los de R4 que va a haber esa custodia para todos los indexados por lo que leo.

Así es. Si lo quieres tener con renta 4 haz aunque sea la aportación mínima para no entrar en las nuevas posibles condiciones. (han sido palabras de mi asesor)