Buenos días:

Quiero incorporar a mi cartera un fondo indexado para aguantarlo hasta la jubilación (me quedan 35 años) y tengo una duda que supongo os habréis planteado muchos:

AMUNDI MSCI WORLD

AMUNDI MSCI SP500

Ambos a contratar con R4

Si los comparo por rentabilidades el SP500 ha cosechado mejores resultados que el MSCI WORLD, pero muchos en este foro confiáis en este último.

Por otra parte y concretamente en el SP500 hay fondo en euros con aportaciones sucesivas de 200€ y fondo en dólares con aportaciones sucesivas de a 50€ que me resulta mucho más cómodo, veis algún problema en invertir en el de dólares?

Espero que me podáis aconsejar en estas 2 cuestiones.

Muchas gracias de antemano.

2 Me gusta

Buenos días,

El del sp500 se centra en un país y el world invierte en todo el mundo.

Si tú crees que en los próximos 30 años EEUU lo va a hacer mejor que el mercado en general, invierte en el del sp500.

Si no lo sabes y quieres invertir en todo el mundo, hazlo en el world.

Lo que ha sucedido en el pasado no tiene por qué volver a repetirse en el futuro. De 1990 al 2000, el Ibex lo hizo bastante mejor que el sp500, a partir de entonces todos conocemos el resultado… Si hubieras invertido en el ibex35 por los datos del pasado, ahora te estarías tirando de los pelos, si lo hubieras hecho en el world, hubieras tenido el rendimiento del mercado. No hubieras tenido la mejor rentabilidad pero sí que hubieras tenido una muy aceptable.

3 Me gusta

El futuro es incierto:

5 Me gusta

Volviendo al tema de los indexados, no veo nada claro que compense tener este fondo en lugar de tener uno de Vanguard, por mucho que el comercializador nos quiera cobrar un 0,25% adicional en el caso de Vanguard y no lo haga en el caso del Amundi, supongo porqué ya es el propio Amundi quien se lo paga.

Si los Amundi pagan cierto importe al comercializador y tienen comisiones de gestión muy parecidas a los de Vanguard, ¿de donde sacan su beneficio una vez cubiertos los gastos?

Leyendo historias de problemas en inversiones que a posteriori se tradujeron de cierta manera en engaños, uno puede ver ciertos “patrones”, ya sea de forma real o imaginaria.

Uno muy claro es confundir al cliente sobre lo que cree que está comprando y la diferencia con lo que realmente tiene. En el caso de gestión indexada parece que la gente lo tenía claro en el caso de la diferencia entre un ETF y un ETN, pero no tengo claro que realmente sea consciente de los posibles efectos de “prestar” las acciones, caso que se haga. Vamos desde el momento que se “prestan” las acciones cambiamos el tener acciones por un contrato con alguien que nos va a devolver las mismas más una prima.

Estas primas sobre hacer lo típìco, contienen, una vez más, uno de los indicios de problemas futuros, un claro incentivo para asumir un supuesto riesgo adicional que se minimiza, pero cuyos efectos igual no son tan claros en según que situaciones.

Mayor prima supone, ni que sea a repartir entre la gestora y el producto, que el producto va a parecer que replica mejor el índice y, en algunos casos, incluso lo bate.

Tengo la suficiente confianza en Vanguard para tener la convicción de que no va a poner en riesgo el buen desempeño de largo plazo por un plus de primas o beneficios de corto plazo. En el caso de Amundi no lo daría por tan seguro. Dejar acciones prestadas con primas superiores a las habituales a gente que ofrece menos garantías de devolución o gente que está muy apalancada, es una forma fácil de obtener mejores resultados a corto plazo a riesgo de salir trasquilado en alguna situación de gran estrés de mercado.

Como de costumbre quiero añadir que no creo que el riesgo comentado sea grande y lo normal es que no se materialice. Ahora bien, eso no significa que no exista, o al menos que quien quiera tener fondos amundi, igual debería intentar profundizar algo más sobre que hace esta gestora para replicar, en lugar de creerse que tener un fondo índice es igual a tener las acciones del mercado.

35 Me gusta

Reconozco que pensaba que era lo mismo contratar el indexado mundial de Vanguard y el Amundi. No me afecta directamente, pero tenía el indexado de Amundi como algo marcado para el largo plazo. Gracias por sus aportaciones, siempre me hacen reflexionar y descubrir aspectos que no se me habían pasado por la cabeza.

Igual a mi. ni lo había pasado por la imaginación … gracias @agenjordi

Si usted no existiera habría q inventarle

Los llevo el amundi world y el emergente con selbank y voy a hacer les la consulta , si bien por experiencia daría mejor respuesta r4 , ya comentaré.

Alguien que los lleve con r4 por favor q les pregunte y nos comenté qué información puede recabar

Gracias de nuevo

Yo tb tengo varios Amundi. Nos ha dejado el cuerpo cortado el señor agenjordi…

1 me gusta

Bueno tampoco era mi intención exagerar. Y más que nada lo que pretendo es que eso que algo es igual a algo, hay que andarse con mucho cuidado, porqué al final las igualdades en inversiones no son tales.

Pero sepan que el 0,25% de más que les cobran de los Vanguard no es una comisión tan evitable como parece yéndose a un Amundi.

4 Me gusta

Y en el caso de los q tenemos los Amundi en R4?

Son más adecuados los Pictet entonces?

Saludos.

Buenas soy nuevo y me habéis dejado la cabeza loca jeje ya estoy apunto de meterme en AMUNDI Msci C y AMUNDI sp500 pero lo que comentan de los fondos vanguard me dejó un poco confundido, alguien me podría iluminar un poco?

Un Saludo

1 me gusta

Vanguard se puede contratar en Renta4, BNP, Mapfre y en algunas otras plataformas. De las tres entidades citadas, solo conozco la oferta de Renta4 y tienes que sucribir un mínimo de 100.000€ por fondo. En BNP es inferior (no me acuerdo cuanto) y, de Mpafre, aún no tengo sus ofertas (voy el Miércoles a verlos). Los de Amunid son asequibles y, proácticamente, te van a dar la misma rentabilidad.

3 Me gusta

Perfecto gracias, seguiré con la idea de amundi en R4, los 100k de vanguard se me va un poco de mi presupuesto jeje

1 me gusta

¿Se añade un 0.25% de comisión de custodia en R4 al Emergentes?

3 Me gusta

Renta4 ha muerto, larga vida a BNP Paribas.

3 Me gusta

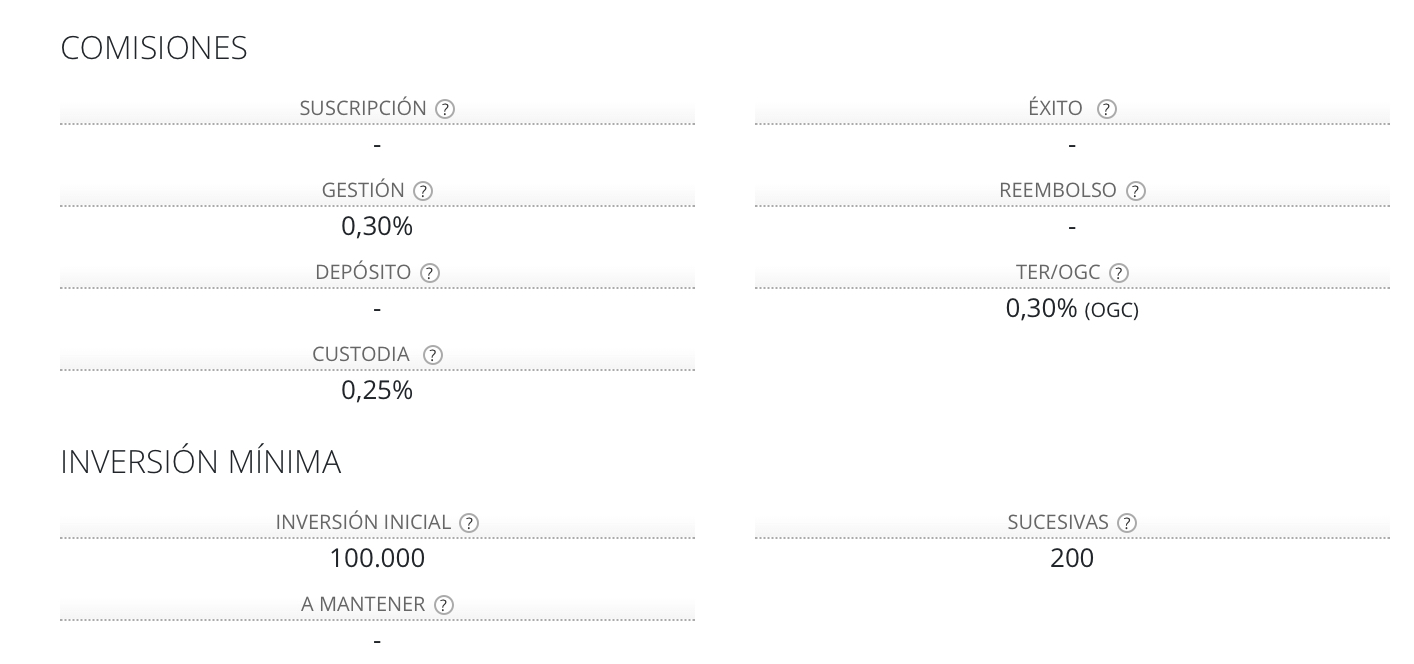

Esto ofrece R4 en la descripción del fondo MSCI World ahora mismo

1 me gusta

Yo le he preguntado a mi asesor de renta 4 sobre el emergents… A ver que me dice

1 me gusta

Cobran 0,25% anual cada trimestre más IVA. En R4, ¿Cual puede ser alternativa para evitar esa custodia en al Amundi IS Emergents market? El segundo más barato es Pictet-Emerging Markets Index R Eur LU0474968020 sin custodia. ¿Qué opináis de este fondo? De todas formas llevo algunos años con R4 y tienen la fea costumbre de modificar las condiciones sin avisar previamente cuando les viene en gana.

Pictet-Emerging Markets Index R Eur LU0474968020

3 Me gusta

Yo lo contrataría en BNP Parbas, tengo las dos plataformas y día a día voy aumentando el peso en BNP. La interfaz de R4 está a años luz de BNP pero en comisiones y fondos BNP barre a R4.

Además, en BNP puedes tener hasta un 50% del patrimonio en clases limpias (o fondos Vanguard) sin que te cobren comisión.

Saludos.

3 Me gusta

¿Cualquier es el TER en Renta 4 para el Vanguard MSCI World??

Exigen un mínimo de patrimonio??