Me preguntaba @lafinta por Anheuser y su deuda y futuro en otro post, le contesto por aquí:

Anheuser es una empresa con bastante deuda sí. Esta vence mayoritariamente a largo plazo (media 15 años), y además van refinanciándola para mejorar el perfil en este sentido. A dos compañeros del máster les han mandado valorarla, y seguro lo harán mejor que un servidor, por lo que cuando la presenten en un mes o dos seguro que sabré mucho más de la misma y les podré contar (a mi me han mandado Flughafen Zürich, que tengo la suerte de investigar a fondo con un compañero que ha trabajado mucho en el día a día del sector).

En cualquier caso, hagamos un ejercicio teórico con Anheuser, que seguro será interesante y quizás de paso algo aprendemos entre todos. Vamos a partir de las siguientes premisas, seguro debatibles pero que creo son a bote pronto razonablemente conservadoras:

-

Invertimos a 10 años vista, por lo que fijamos el tiro en imaginar la compañía en 2030.

-

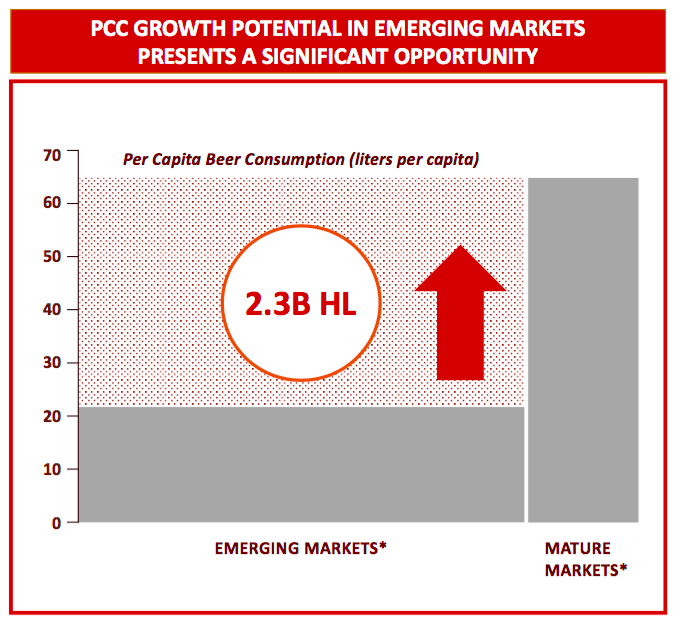

Durante este período Anheuser mantiene su EBITDA de 2019 ajustado a la venta de la filial australiana, 17.2 B€ (antes 20.1 B€) y su CAPEX total se reduce en proporción. El CAPEX de inversión, simplemente logrará mantener su actual EBITDA. La compañía igualmente aspira a largo plazo a reducir el importante gap entre consumo de cerveza en mercados emergentes y maduros, en definitiva esto que les comparto, pero bueno, supongamos que no crecen nada y mantienen sus márgenes:

-

La compañía parte de una capacidad anual reciente para devolver deuda de 2.6 B€ (en 2019 su caja se mantuvo + - neutral, devolvió 7.6 M€ pero tuvo que ampliar capital para compensar por valor de 5 B€). Tras los ajustes de la venta de la filial australiana y la refinanciación y consiguiente reducción de su gasto financiero lograda desde 2019, su capacidad para devolver deuda como veremos la dejamos en 2.7 B€.

-

Respecto al tipo medio de interés al que se financia, vamos a presumir que aún cuando devuelva deuda, mejorando así su perfil crediticio, se financia cada año al mismo tipo de interés, el propio de 2020, un 4%, y que no es capaz de refinanciar deuda a mejores tipos de interés. La contrapartida, claro, es presumir que no van a subir los tipos de interés (vamos a dar por hecho que lo uno compensa lo otro).

-

Paga anualmente 4.5 B€ en dividendos. Ni sube ni baja, lo mantiene de aquí a 2030 (y para el cálculo de la rentabilidad de la inversión suponemos que no se reinvierten).

-

El ahorro en gasto de intereses derivado de cada devolución anual de deuda, se reinvierte en devolver más deuda. No es descabellado porque tienen un objetivo Deuda neta / EBITDA a largo plazo de 2 veces.

-

He introducido en la ecuación como no puede ser de otra manera la venta de la filial australiana. Gracias a la misma se han devuelto 9 B€ de deuda y a cambio perdieron 1.050 M € en capacidad para devolverla, porque claro, pierden una fuente de ingresos (he hecho la proporción respecto a la reducción de EBITDA, compartida por la compañía, al FCF). Esto se ve más que compensado por la refinanciación llevada a cabo por la compañía desde 2019, que les ha permitido reducir su tipo efectivo del 4.6% a 4. Con la deuda de 2021 en la mano, gastarían en intereses 1.150 M€ menos.

-

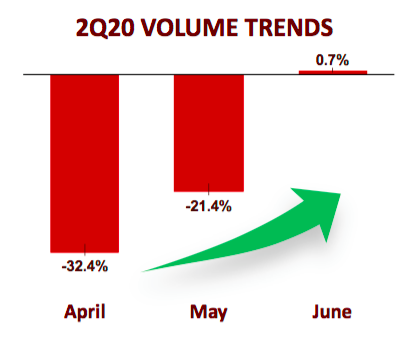

Doy por hecho que el desempeño del 2 semestre de 2020 será suficiente como para no aumentar el endeudamiento (tampoco devolverían deuda alguna ni acumularían efectivo). Me parece conservador porque para junio ya presentan volúmenes positivos respecto a 2019, seguramente algo conseguirán devolver.

-

Para 2021 vuelven a su nivel de efectivo previo de 2019, 6.5 B€, dedicando al sobrante que tienen a junio de 2020 a devolver deuda (se presume que no logran mejorar su tipo medio de interés con esta devolución, aunque lógicamente tratarían de devolver estratégicamente).

-

Mantengo para 2021 su beneficio de 2019. Probablemente será algo mayor, pero eso, cojo ese dato.

-

Con un ratio Deuda neta / EBITDA de 2.7 veces, la naturaleza defensiva de su negocio y el moat de sus marcas premium, es compañía merecedora de cotizar a PER 17 (probablemente más si atendemos a sus Peers y a su histórico, pero lo dejamos en 17).

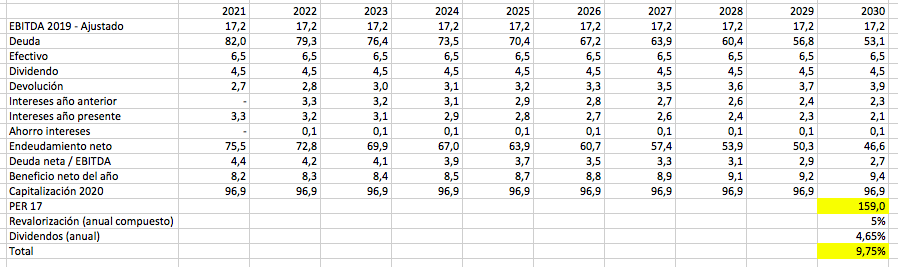

El resultado es el siguiente (todo en B€):

Todo esto, presunciones cuantitativas basadas en premisas cualitativas, pero la respuesta a priori es: sí, me parece invertible si vamos a verdadero largo plazo. Respecto a lo cualitativo, seguramente lo veré más claro después de la presentación de mis compañeros (tienen hora y media para la misma, sin contar ronda de preguntas, así que será muy completa).

Por supuesto, todo lo que no les convenza o simplemente piensen que he cometido algún error de cálculo, encantado de rectificar o debatirlo. Yo honestamente creo que a la compañía le va a ir mejor y va a tener crecimiento, pero el margen de seguridad también está en que te salgan las cuentas tirando a conservador (también se pueden plantear varios escenarios al estilo Pabrai, pero bueno, eso, lo importante es tratar de hacer este ejercicio).

Si tienen deuda fuera de la balance, lo desconozco porque no la he estudiado en profundidad. En este ejercicio teórico he dado por hecho que no.

Disclaimer: ni se les ocurra hacerme mucho caso cara a tomar decisiones de inversión, y menos por esta reflexión rápida (y ni que decir tiene que en 10 años puede pasar de todo, si acertase con la foto de 2030 sería de pura chiripa). Mi exposición a Anheuser es únicamente indirecta a través de Altria (empresa que por otro lado representa actualmente un 9% de mi cartera y que posee un buen pico de Anheuser).