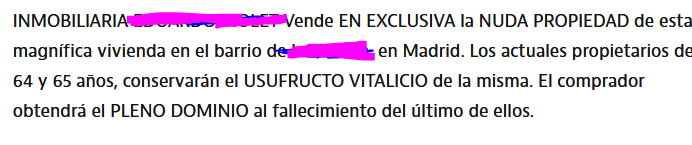

Andaba buscando y curioseando pisos en idealista cuando he visto que se ofertaba una vivienda que se oferta por 1.700€/metro cuadrado en una zona cuyo precio medio es de 4.500€; y por las miniaturas la casa tenía muy buena pinta, no es que se estuviera cayendo a cachos.

Leyendo la descripción, fíjense por el motivo de semejante descuento:

A falta de hipotecas inversas ofrecidas por instituciones financieras, el mercado se mueve más rápido. ¿Habían visto esto antes? ¿Hay apetito entre particulares en el que venden el dominio de una vivienda pero manteniendo el usufructo de manera vitalicia?

Algún anuncio similar he visto. No sé cómo de habitual es ni los detalles que ese contrato debería definir, no es un contrato de compraventa al uso, se establece una relación por tiempo indeterminado…

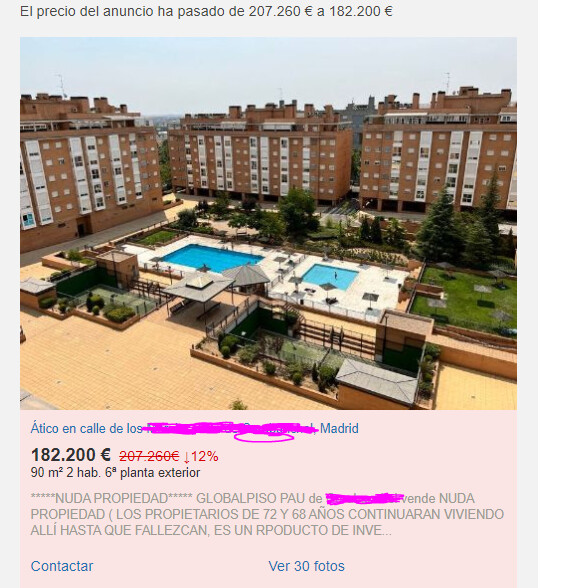

Qué casualidad que hayamos visto el mismo anuncio.

Poco a poco se va implementando al fin el vender la casa para disfrutar de la jubilación, en vez de vivir de una manera miserable sólo con el fin de que otros la hereden.

El problema con esas edades es que por simple estadistica pueden pasar 20 años en los cuales no se puede explotar el inmueble y encima se corre con los gastos del mismo.

Hace tiempo vi varios anuncios de ese tipo en mi ciudad, y también me echaba para atrás el dilema moral que supone tener interés en que fallezca alguien.

Pues debería de revisar alguna de sus inversiones amigo @iguerrero . Si tiene alguna aseguradora en cartera por ejemplo, debería de planteárselo esto también. No le digo ya en otros temas…

No termino de entenderlo. En el caso de un seguro de decesos, mientras más años esté el asegurado pagando cuotas, mejor. En el caso de un seguro de salud, si se muere el asegurado se dejan de ingresar primas. Habrá algunos casos en los que el asegurado le cueste el dinero a la aseguradora, pero si fueran la norma, quebraría.

Hay muchos seguros que salen perjudicados si vive más de la cuenta el asegurado. Lo que pasa es que en España no estamos tan acostumbrados a ellos.

Luego están también ciertas sociedades (residencias por ejemplo), que se quedan con los bienes tangibles a cambio de la prestación o cuidado, bancos que los adquieren a cambio de rentas perpetuas y otras muchas cosas más.

A donde quiero llegar, es que no hay que desear que alguien muera ni ver el lado cruel del negocio.

Simplemente se calcula un margen de ganancia en base a estadísticas y datos estimados de vida que tiene el ser humano en una zona determinada.

En base a eso, se descuentan los flujos futuros a hoy y se calcula un precio.

Es lo mismo que invertir en una empresa a la inversa.

Yo no veo dilema moral alguno. Es un acuerdo voluntario entre partes en el que una de las partes consigue liquidez para mejorar su calidad de vida en sus últimos años y la otra parte un activo a un precio con descuento por el plazo en que tardará en tomar posesión del bien. Dilema moral cero.

El problema (para el comprador) es que la rentabilidad depende directamente del tiempo que vivan los antiguos dueños de la casa, y aunque la esperanza de vida promedio es la que es, la varianza puede ser grande y afectar gravemente a la rentabilidad de la operación, por lo que yo veo este tipo de operaciones nada recomendables para particulares.

En cambio sí sería interesante para fondos o grandes inversores que pudieran dar este tipo de facilidad a un número grande de personas. Pero esto no va a suceder, imagínense a los populistas de turno montando el pollo con los inversores que se aprovechan de que la gente se muere para quedarse con sus casas, y cosas así.

A ver, igual no debia haberlo llamado dilema moral. Pero no me sentiría cómodo deseando que espiche alguien con nombre y apellidos, de la misma forma que deseo (diría que como todo el mundo) que mis inversiones rindan más de lo calculado inicialmente. No se si me explico.

¿Qué ocurre si, no es nada improbable, el último superviviente ha de vivir en una residencia sus últimos 10 años y con las facultades mermadas para poder transmitirle su derecho a usufructo? Una vivienda vacía tanto tiempo…

Con esta parte de su comentario me ha recordado a lo que me contaba un conocido hace escasos meses.

Sus abuelos han pasado a un estado de dependencia por lo que se planteaban ingresarles en una residencia de ancianos. El coste mensual de ello ascendía a 3000 €/mes y, aunque los hijos y nietos tienen un trabajo y nivel de vida medio en un pueblo, estaban estudiando cómo tramitar la subvención pública.

Esto me ha llegado a pensar si situaciones como esta, junto con el descenso de la natalidad, no van a aumentar en el futuro y va a provocar un aumento de oferta del parque inmobiliario debido a que los mayores se vean obligados a vender sus inmuebles para costear sus cuidados personales hasta el fin de sus días.

Si no fuera por el fenómeno de los alquileres turísticos, el centro de la mayoría de ciudades medianas/grandes , se convertirán en desiertos…o guetos , que aun es peor . Quién va a adquirir la inmensa cantidad de viviendas habitadas por ancianos ?

Opinando sobre algo que me afecta, tengo alquiler turístico, posiblemente habría que regular limitando el porcentaje de alojamientos, hoteles, alquiler tipo turístico, … con unos límites claros ¿20 ?¿30?¿20?¿10? De la superficie disponible.

Un equilibrio buscando mantener un vecindario estable y a la vez dinamizarlos.

Pequeño detalle: el número mágico que hace que eso ocurra ¿cual es?, y dudo que sea el mismo para todos los barrios, lo cual aumenta la complejidad

Si están de verdad en el centro, en una zona decente y no son una ruina con estructura de madera en la que no se puede instalar ni un ascensor, ese nicho me resulta de lo más goloso. Eso sí, precios decentes encuentro pocos (al menos en las zonas que yo conozco). Por lo general, me parecen mucho más complicados los barrios periféricos de viviendas de valor bajo-medio.

Todo es muy relativo pero increíblemente hay personas (muchas ancianas) que son ricas y no lo saben.

Con esa edad, si es como en el caso de mis abuelos, le quedan 20-25 años por delante. A calcular la tasa de descuento para ver lo que valen los pisos de esa misma zona. Eso y que en 25 años igual estamos criando malvas antes que ellos. En mi ciudad también he visto alguno así, a saber.

por todo eso que menciona me cuesta entender también que se ofrezcan cosas así a particulares. Para que una inversión así tenga una relación retorno-riesgo medio decente necesitas bastantes cientos (y miles, sino millones) de inmuebles que tengan poca correlación.

Vamos, que esto debería ser negocio de aseguradoras, ya que es riesgo actuarial claro pero con la (in)seguridad jurídica de la que hace gala el país normal que estas entidades no lo quieran tocar ni con un palo