Hola colega Helm:

Aquí debe haber alguno que confunde Mil (M) con Millón (M), por no hablar de la K.

Saludos.

Hola colega Helm:

Aquí debe haber alguno que confunde Mil (M) con Millón (M), por no hablar de la K.

Saludos.

Los que gestionan Adarve trabajan en Andbank Wealth Management. Nosotros somos asesores del fondo.

El problema es que todo el tema del rebalanceo y los pesos viene de la teoría aplicada en carteras gestionadas por instituciones financieras y/o cuentas de la lechera en Excel.

Sin embargo, para un inversor minorista, el tema de los rebalanceos se empieza a complicar a medida que la cartera tiene un tamaño considerable o alguna posición se ha ido de madre.

A diferencia de los FI, Sicavs, etc. no tenemos ventajas fiscales y nuestros recursos son bastante más limitados, por lo que hay que coger con pinzas lo que se aprende en los libros de inversión, ya que poner ciertos conceptos en práctica es sencillo cuando el ahorro o la liquidez es significativa respecto al total de la cartera, pero a medida que esta adquiere un volumen considerable, igual uno tiene que tomar decisiones como podar su primera posición para promierdar un muerto en el armario y además, pagar impuestos y complicarse la vida.

Ahí es cuando uno empieza a hacerse trampas al solitario y la teoría de cartera salta por los aires.

Por cierto, mucha suerte con NEM.

Muy buenos puntos, y tiene razon, por ello, si hago rebalanceo, tienen que ser pequeños, por lo que al final, el margen de error es menor en una cartera de un minorista que en el de FI (menos del 10% de la cartera cada año), dados los temas fiscales. Por cierto, debo agradecerle la tesis de Nemetschek, fue muy clara y didactica, y de hecho me inspiro a seguir estudiando la compañia y a seguir la empresa con muchisimo interes.

Esto. Si es que es simple. Para un asalariado que ahorre una buena cantidad, pongamos que consigue ahorrar 1k al mes, que serían 12k al año. Obviamente en +D se ahorra más ya que esto esta lleno de boinas verdes del prosperar, pero eso ya es una cantidad muy elevada para el común de los mortales.

Si tiene una cartera de 20k, pues estamos hablando que si pierde un 50% de la inversión, que es un buen montón, puede reponerlo con creces en solo 1 año de ahorro.

Si la cartera es de 300k, pues necesita más de 12 años de ahorro para reponer la pérdida permanente.

Y un académico te podrá contar que un % es un % y blablabla, pero la realidad es que la información de los porcentajes de una cartera sin más referencias, es igual de inútil que saber hacer PowerPoints en 2025.

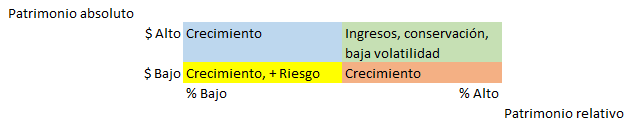

Me parece muy válido su punto. Aunque no creo que invalide el mío. La clave está en los objetivos (lo había mencionado, pero sin ejemplificar) de cada situación particular, que por lo general dependerán tanto de patrimonio absoluto como del patrimonio relativo (además del estómago y otras variables):

En mi ejemplo apuntaba a los casos azul y verde. Ambos con bolsillos abultados a nivel absoluto, pero para uno de ellos esa pasta apenas representa una pequeña porción de una torta mucho mayor.

Asumiendo que en sus ejemplos la cartera conforma la totalidad del patrimonio, estaríamos hablando de los cuadrantes rojo y verde, donde probablemente el tío de los 300k (verde) buscará conservar el capital con mayor énfasis que el primero de los 20k (rojo).

De todas maneras, solo estamos teorizando como los académicos. Las realidades suelen ser grises y habrá casos que se acerquen un poco más o un poco menos a cada cuadrante y que tiendan más o menos hacia el crecimiento o la conservación.

No lo tengo del todo claro. Los que tienen mucha pasta suelen ser los que más arriesgan (los empresarios continuamente están jugándose su patrimonio en una sola empresa tomando decisiones muchas veces locas), sin estar diversificados.

Otra cosa es un patrimonio ya de un tío exitoso entrando en la tercera fase (60 años en adelante), que lo que quiere es preservar y dejar a su progenie lo que obtuvo.

Vamos, trabajo a diario a gente que podrían vivir 20 generaciones tras ellos con la pasta que tienen y no paran de arriesgar. Mire por ejemplo a gente como Elon y compañía y pregúntese si están en el color verde.

Mi sensación con varias de estas personas que comenta, es decir, empresarios de éxito que han hecho su patrimonio con una empresa solo o con un par de negocios, es que no tienen nociones de inversión o que realizan unas inversiones un tanto arriesgadas, y sin pensar demasiado, ni dedicarle 5 minutos a ello, no les llena eso de gestionar dinero. Lo que les motiva es generar masa pero con sus negocios, no se preocupan en gestionar ese dinero para que trabaje para ellos, o en muchos casos realizan apuestas sumamente arriesgadas. Que si, que alguna les saldrá bien, pero no es lo más óptimo en esos casos.

Entonces no sé, no se si son el mejor ejemplo una vez llegado a un cierto patrimonio. Porque esa poca gente que usted comenta, probablemente se tirarían del balcón si tienen solo que gestionar su dinero, necesitan follones empresariales para mantenerse vivos.

Mi sensación al escuchar a mucha gente de este tipo. Lo mismo me equivoco claro, y de ahí eso que comenta que son los que más arriesgan. Y en algunos casos ceden toda responsabilidad al gestor que sea, que si es bueno les irá bien, y sino lo mismo les anda cascando comisionacas por nada.

Conozco tres casos de patrimonios superiores al millón de euros y en los tres casos el patrimonio lo han generado con el salario (empleados de multinacionales en puestos de dirección, salarios de seis cifras más cerca de los 500K que de los 100K). En dos de los casos lo único que hacen es comprar viviendas (ya tienen 4 o 5 repartidas por la geografía nacional e internacional) y juguetear con lo que serían cuatro duros para ellos con alguna acción del IBEX o con stock options que les retribuye la empresa. El otro no lo sé, pero intuyo que parecido. Es directivo en un gran banco desplazado a una economía emergente, pero un día hablando con él me di cuenta de que era otro de esos que veía la bolsa como un casino.

Yo separaría los roles de inversor y empresario, aunque el segundo a veces invierta también su propio patrimonio en su negocio.

El empresario decide sobre el negocio. Pone cuerpo, tiempo, esfuerzo y cabeza, además de pasta. El inversor puro delega la gestión en otros empresarios.

No sé quién arriesga más: el empresario que tiene todo su patrimonio en su propio negocio, o el inversor hiperdiversificado, defensivo, indexado, pero al final de cuentas invertido 100% en renta variable y sin ningún tipo de injerencia en los negocios. Probablemente el segundo, pero no lo tengo claro.

Más allá de esta distinción, sí, también hay otras variables a incluir en el esquema simplista (sobre inversores puros) que pretendía exponer: edad, composición familiar (no es lo mismo un soltero que alguien con pareja y 8 niños en el jardín maternal), nivel de vida (actual y aspiracional), el eterno debate de diversificación versus concentración, y un largo etcétera.

Los ingresos que se siguen percibiendo por otras fuentes (ej. Salario) también pesan en la ecuación. No es lo mismo invertir 1M si se tienen 100/200k de ingresos salariales, que hacerlo cuando no hay otra fuente de ingresos.

Tengo la misma opinión que Ud. desde hace 50 años: “los porcentajes por sí solos no me dicen nada”.

La razón es que hace 50 años estaba haciendo COU (Curso de Orientación Universitaria) y el centro en el que estaba era el primer año de carácter mixto. El caso es que se matriculó una sola chica (era un poco mayor que nosotros) y todos estudiábamos horas y horas, pero en Junio ya comenzamos a percibir que la chica estaba embarazada. Pues bien, aunque se demostró al poco tiempo que tenía un novio (out_COU) e incluso se casaron (por penalty), esa gente mala que siempre hay durante un tiempo no perdía ocasión, para humillarnos y avergonzarnos, de recordarnos a los miembros de aquel COU que éramos del curso en el que habían salido embarazadas el 100% de las chicas.

Un saludo, colega Waits.

Yo tengo un amigo camino de socio en una Big4, que literalmente ha echado los dientes auditando empresas del IBEX, y sigue pensando que la bolsa es un casino.

Yo trabajo en M&A dedicándome a comprar y vender empresas y la mayoría de mis colegas de profesión también lo piensan ![]() .

.

I think of us that way sometimes and I live here ![]()

interesante lo de Nike; de hecho yo escribi un articulo en Seeking Alpha sobre la compañia, podria pensarse que es un empresa de calidad si uno ve sus numeros, sus buenos retornos del capital a traves de los años, buenos margenes, relativamente poca deuda, pero si uno se pone a ahondar un poco mas, se da cuenta que la marca “Nike” no es tan fuerte como uno lo puede imaginar. Esta en un mercado ultra competitivo, y el consumidor no es que sea precisamente fiel a la marca. Una evidencia era que en la pandemia, el CEO Donahoe (ya dimitio hace 1 año) decidio ir retirando los productos Nike de los estantes de los grandes distribuidores, para montar sus propias tiendas Nike, donde solo encontrarias NIke. Quiza se imagino que sucederia algo parecido con Apple, que tiene sus propias tiendas, y la gente va en masa a visitar dichas tiendas y comprar. Pero se equivoco, la gente seguia yendo mas a los distribuidores a ver “varias” marcas de zapatillas y ropa deportiva, y casi no iban a las tiendas Nike. Se llenaron de inventarios. Y de hecho, los espacios dejados por Nike en dichos distribuidores, fueron tomados por otras marcas, que aprovecharon ese momento.

Luego, si ves sus numeros en el estado de resultados, notaras que casi el 70% de su gross margin, se va en R&D y en gastos de marketing, y aqui vienen los gastos en R&D que tiene que hacer la compañia para competir o estar al nivel de la fuerte competencia, y por otro lado, esos gastos de marketing incluyen esos jugosos contratos con estrellas del deporte. De verdad, una “marca fuerte” necesita firmar esos contratos?, osea es como rogarle a una estrella, que use la marca, para que mas seguidores, sigan lo mismo que esa estrella del deporte. Ahora, quise ver cuanto gasta una empresa como Apple, que tiene una marca fuerte, en R&D y marketing, y apenas llega al 30% de su gross margin de forma consistente en los ultimos 5 años!. Apple tampoco necesita firmar contratos con superestrellas para que sus productos sean mas deseables.

Entiendo que Apple y Nike son industrias diferentes, pero es que si solo comparamos Nike con otras marcas de su sector, no se veria claramente el punto que trato de puntualizar. Para mi luego de ver estas cosas, me queda claro que Apple, es una marca fuerte, y una empresa de mucha calidad, tiene poder de mercado, puede subir precios y la demanda no se resiente mucho. Nike en cambio, tiene que invertir mucho dinero en marketing, y firmar contratos cada vez mas grandes con estrellas del deporte, sin que eso signifique que tenga mas poder de subir sus precios (osea su capacidad de engrosar el gross margin es limitada). El nuevo CEO quiza puede hacer un turnaround, pero nada me quita de la cabeza, que hay aspectos inherentes a la propia naturaleza de la compañia, que hacen que tenga una capacidad limitada de poder tener un marca fuerte, y un poder de mercado indiscutible.

Yo creo que el problema de debacle de Nike en los ultimos años, empezo con el CEO Donahoe, que podria haber pensado que la marca Nike era como una marca Apple. Toda su estrategia se baso en ese supuesto, y ahi comenzo el problema. Ojo que esto es independiente de si Nike luego recupera, pero esos aspectos cualitativos de una empresa son cruciales de saberlos para un “buy and hold” de largo plazo, hay mucha gente que cree que Nike es como Apple, en cuanto a marca. Y eso esta lejos de ser cierto.

Buffett tenia muchas dudas sobre entender la dinamica competitiva de la compañia, pero no fue muy explicito cuando decia que no tenia intenciones de invertir en Nike cada vez que se le preguntaba en los ultimos 30 años. Pero creo que he mencionado aqui algunas pistas que pudieron haberlo disuadido. Hay que tener cuidado cuando te dicen “empresas de calidad”, porque eso no basta para meter pasta ahi, hay empresas de calidad muy sostenible, y otras que llevan un problema interno, que es importante descubrir.

Una reflexión muy acertada. La pregunta que se me plantea es la siguiente: ¿mantendría usted la misma reflexión si Nike, en lugar de atravesar momentos difíciles, tuviera un liderazgo indiscutible?

Pienso que tenemos más o menos claro cómo definiríamos una empresa de calidad (ROIC elevado, márgenes altos, diferenciación con la competencia ,etc.). Sin embargo, todos estos datos solo nos describen cómo ha sido esa empresa en el pasado. En ningún momento nos dicen cómo la directiva está actuando hoy para que mañana sea igual que ayer.

Para el común de los mortales, es muy difícil discernir si la empresa que tiene en cartera es de calidad o no. Lo que tengo claro es que cualquier empresa, independientemente de si es de calidad o no, que se despiste un poco, ya estará fuera del mercado. Si no, que se lo pregunten a Nokia. El futuro es impredecible, pero por alguna razón, otra empresa es capaz de generar el smartphone del futuro que deje obsoleto los actuales. Aunque la gente vaya ahora con mucha ilusión va a la tienda Apple, piensa que seguirán yendo…? ¿Es Apple, entonces, una empresa de calidad?.

No entiendo mucho de empresas, y probablemente mis conocimientos sobre contabilidad, ratios financieros sea inferior a la media comparado con los de la gente activa en este grandísimo foro. Por lo tanto, no me hagan caso.

Justo estaba pensando esto mismo mientras leía el post.

¿mantendría usted la misma reflexión si Nike, en lugar de atravesar momentos difíciles, tuviera un liderazgo indiscutible?

Es una pregunta razonable, y le dire, que con los errores que he cometido cuando empece en esto, le puedo decir que en mi “etapa de aprendizaje”, seguro que no me hubiese percatado de esas cosas. El error aqui no es si comprar o no comprar Nike, sino de saber porque se compra o porque no se compra. Pueden haber superinversores como Bill Ackman que compraron Nike,y alguno podria pensar que yo estoy super equivocado. Pero podria ser que Ackman haya comprado no para una estrategia “buy and hold” sino para una apuesta de turnaround, es decir, que podria estar apostando que el nuevo CEO, va a mejorar la posicion de Nike lo que podria impulsar las acciones a medio plazo, con lo cual, una vez alcanzados ciertos niveles, Ackman podria decidir vender todas sus acciones, mientras que muchos inversores minoristas que siguen sus movimientos, piensan que se trata de un claro “buy and hold” de largo plazo.

Creo que al final, solo se trata de saber un poco mas de cada compañia a la que les dicen “de calidad”. He visto muchas empresas que los medios las venden como “de calidad”, y al final no lo eran tanto, o tenian aspectos escondidos que llevaban dentro y que pueden permanecer por mucho tiempo escondidos si el CEO que las gestiona es lo suficientemente bueno. Pero llega un momento en que o ese CEO se retira, y viene otro que no entiende del todo las dinamicas de la compañia, y PUM!. Como decia Charlie Munger, cuando se analiza una compañia hay que hacerse todas las preguntas, atacar a la empresa todo lo que puedas, machacarla, ver que podria pasarle en el peor de los casos, ponerte pesimista con la misma, hasta descubrirle lo malo, si la empresa pasa ese filtro, podriamos estar hablando de una empresa de calidad de verdad. Al final los numeros de la empresa, podrian ser complementarios una vez pasamos el filtro del aspecto cualitativo.

Mucha gente se fija solo en los numeros de la empresa, y al ver buenos numeros, ya se convencen que es una empresa de calidad, pero primero esta “el aspecto cualitativo” (que tan durable puede ser su moat a largo plazo), y luego los numeros complementan dicha informacion.

Es más, ¿mantendría la misma opinión si Nike estuviera absolutamente igual de números pero por X motivo cotizara a 150€?

Siempre que veo lo que se gasta en marketing recuerdo lo de las palas en la fiebre del oro, por eso debí seguir con más fuerza mi convicción con $FB ahora $META

Volviendo a Nike algo que me sorprendió es que me pilló de imprevisto, de la noche a la mañana de marca triunfadora sobre una derrotada Adidas a Apollo Creed al final de Rocky II