Valoro su mensaje, probablemente en un caso de comportamiento futuro excelente es mejor entrar, y además con precios lo más bajos posibles.

Aunque… personalmente, no lo veo claro. Esto me confunde, y mucho.

Quizás porque me considero un inversor novel, y en el fondo ando perdido por ahí…

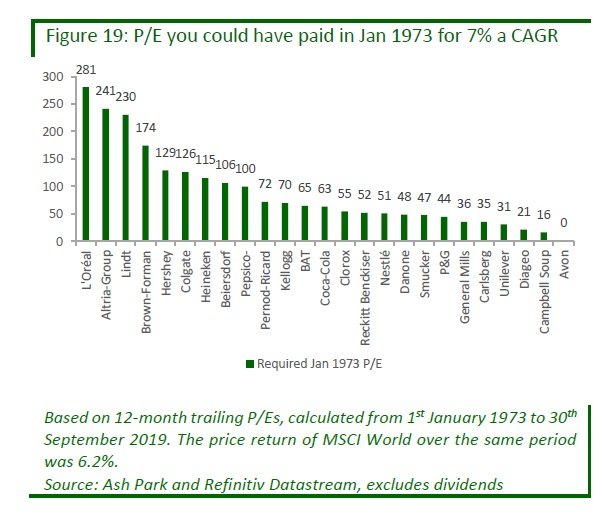

Con permiso de @Underhill que lo puso en este comentario

¿Qué significa “barato”? ¿Qué significa “caro”?

Es mejor esperar y que una acción entre en precios. ¿Cuanto? ¿Un par de meses?¿Años?

“No hace falta, se pueden mirar otras oportunidades”.

Ok, miramos. Encontramos, y ejecutamos.

¿Y si el CAGR de esa oportunidad resulta ser mediocre y peor que la acción que decíamos que estaba “cara”? ¿Y viceversa, y si la acción “cara” pierde el piloto automático y se estrella?

Puede resultar que pensabamos haber comprado un sabroso cordero y resulta que recibimos esto en el plato (*travesuras de los hijos de amigos):

Un mar de dudas.

Por otra parte, @Fernando, tanto este como éste otro hilo que escribió van directos a guardarse en mis favoritos. Le confieso que disfruto (aclarar por si acaso, que sólo en el foro), cuando saca el látigo y se pone a repartir a diestro y siniestro. Me ayuda a mantener la cabeza inversora en su sitio.

Pasen una muy buena tarde.

Saludos.