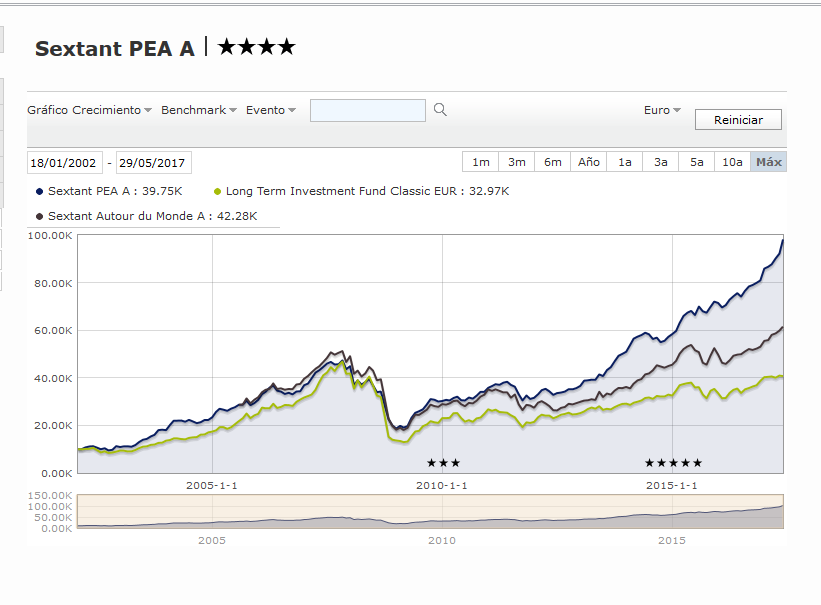

Mirando el gráfico del LTIF Classic de los 5 años del periodo 2002-2006 la tentación, si uno se dedica básicamente a mirar rentabilidades, de verse envuelto en lo que ha descrito @quixote1 que le pasó, es grande.

Por cierto algunos de los tan de moda fondos de Sextant tienen unos gráficos del estilo aunque sin ser tan exagerado y recuperando sensiblemente mejor pero tardando bastante en hacerlo después de un comportamiento tremendo entre 2002-2007.

Muy buen artículo, lleno de sentido común. A alguien que dirige una web de fondos, hace no mucho le escuché decir que 3 años es largo plazo…eso ya lo dice todo.

Se ignora lo aleataorio, como diferentes regímenes de mercado favorecen unas estrategias u otras.

En mi opinón, se abusa de los nùmeros (aparte de mirarlos mal) y se debiera realizar siempre un anaĺisis contextual del fondo, la extrategia y el gestor, lo que incluye mucho análisis cualitativo.

Lo de mirar mal los números sucede bastante en los fondos, ¿no te parece?. Si miras los que baten al benchmark son pocos, aparte tienes que pagar una comision porque te lo hagan mal

Hola Carlos. Podemos hablar de que se analizan incorrectamente los fondos, tanto por particulares como por profesionales que casi siempre comparten los mismos miramientos cortoplacistas que aquellos; y también podemos hablar de lo que hacen los fondos. Son dos cosas diferentes.

Entiendo que has saltado a esta segunda y que eres proponente de la gestión indexada (que no pasiva que no existe). Los fondos indexados son un producto bueno, pero no hay que confundir el que sean instrumentos adecuados para exponerse al mercado con la idea de que lo vamos a hacer mejor que el mercado. Al final, el behavioural gap se traslada del gestor al inversor privado.

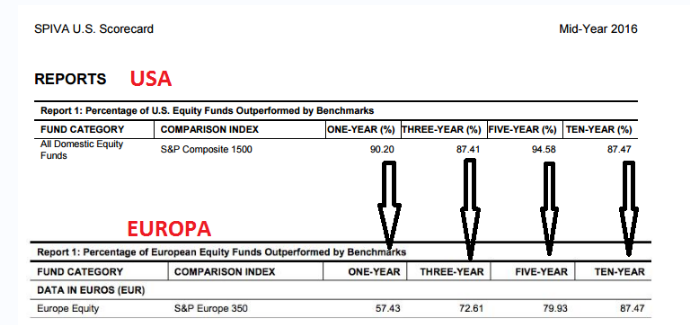

Luego, en España se abusa de estadísticas que dicen que prácticamente el 99% de los fondos no baten al mercado. Esa estadística, no es exactamente igual en EEUU, donde no ha habido una bancarización brutal como aqui. Posiblemente, en los siguientes lustros, a medida que hay más gestoras y asesores independientes, los numeros mejoraran llegando a un 15%-20% de fondos que batan a sus índices de referencia.

Al final, el tema de los fondos y los benchmarks son temas con muchos aspectos a considerar. Creo que para empezar esos dos están bien.

Normalmente, el inversor indexado muy avanzado, lo hace mejor que la mayoría de gestores por las comisiones y porque no están sujetos al pensamientos institucional “antivolatilidad”. Lo que pasa, es que indexados avanzados hay muy pocos y la mayoría compra cuando el mercado sube y se rila cuando el mercado baja.

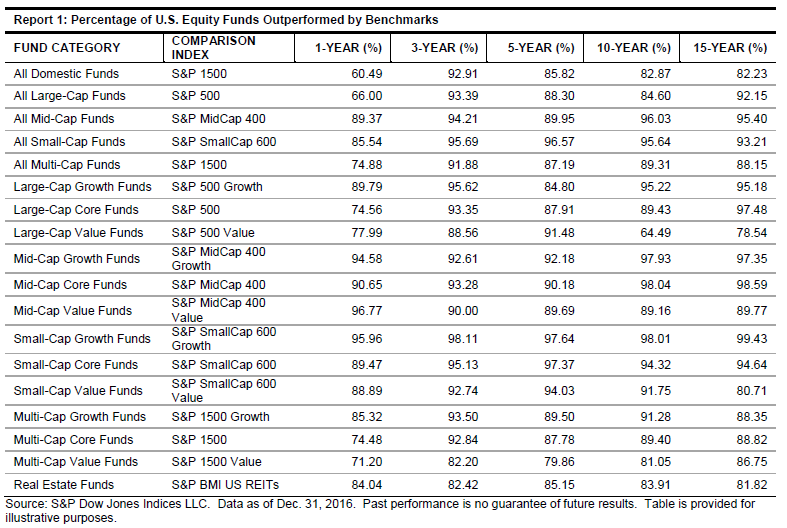

Gracias por la tabla, a largo plazo el 18% de los fondos en EEUU lo hacen mejor que sus benchmarks. Yo creo que en los siguientes lustros en España iremos a eso…de 1% a 18% es el margen de la bancarización

He leído varias veces en los últimos tiempos gestores, sobre todo de escuela Value, comentar que el incremento de la gestión pasiva es una oportunidad para la gestión activa porqué incrementa la ineficiencias de las cuales ellos se pueden beneficiar.

La narrativa es impecable pero no consigo explicarme porqué el porcentaje de fondos Europeos que consiguen superar sus benchmarks, es superior a USA, donde la gestión pasiva es mucho más adelantada respecto a Europa (rescato una comparación que tenía con datos anteriores a los publicados arriba)

¿ Alguna opinión ?

Por cierto, hablando de fondos, en el foro de inBestia me he hecho eco del artículo de Morningstar sobre sus estrellas y la rentabilidad de los fondos cinco años después (los fondos 5 estrellas lo hacen peor)

Creo que muchos gestores value no comprenden suficientemente bien la gestión pasiva. El abanico de posibilidades que ofrece no se limita sólo a los grandes índices.

Como ya hemos comentado en otras ocasiones, no está nada claro que el incremento de la gestión pasiva sea per se beneficiosa para la gestión activa, aunque afirmar lo contrario parece que se ha convertido en un buen argumento para hacer marketing de la gestión activa. Supuestamente el auge de la gestión pasiva estaría (según los gestores activos) creando oportunidades por doquier. Ya veremos si eso se traduce en buenas rentabilidades.

Yendo al grano de lo que preguntaba, la explicación que he oído más veces (y que no tiene por qué ser cierta) es que el mercado USA es más eficiente que el europeo, y por tanto sería más fácil para los gestores activos de aquí batir a su benchmark. Como no sé cómo se mide de forma objetiva la eficiencia de un mercado, lo anterior se me antoja difícilmente comprobable.

Bueno aquí habría que tener en cuenta el tiempo medio de supervivencia de los fondos. Ya sabemos que suele ser una práctica habitual en las gestoras y de algunos gestores, “borrar” los malos historiales cambiando el nombre del fondo.

De hecho como comentaba en esta serie de artículos sobre el análisis de fondos, hay tipologías de fondos y de gestión que resulta evidente que caso de tener un historial mayor contendrían “desastres” que a veces el inversor no quiere ver cuando el fondo es lo suficientemente nuevo para no contener dicho episodio. Por ejemplo un fondo high yield en 2008.

Posiblemente lo que crea las oportunidades no sea el incremento de la gestión pasiva en si, sinó sus efectos sobre mucha gestión activa.

El típico comentario sobre la situación del índice S&P500 en la burbuja punto com sobre su tremenda subida y sobrevaloración, pero la realidad es que buena parte de la gestión activa de esos años todavía estaba sobreponderando más los valores responsables de esa tremenda sobrevaloración. Que nos acordemos, como de costumbre, de los “vencedores” no significa que no hubiera grandes damnificados.