Aquí tenemos un gráfico del Abante European Quality B sacado de su web donde se compara con el Eurostoxx 50 sin dividendos.

Gracias @agenjordi por enseñarnos donde y que mirar en un gráfico ; con este ejemplo del European un fondo considerado de autor me haces pensar, ¿ hasta que punto el gestor del fondo Sr. Prats y la gestora Abante siguen una política homogénea o dicho de otro modo, el gestor del fondo Sr. Prats ,participa de este modo de hacer ?.

Esta pista la voy a seguir y si resulta que el gestor participa,venderé el fondo que tengo en mi cartera inmediatamente pues para mí perdería toda la credibilidad que deposité en él ; ya que considero estas prácticas cercanas al engaño, si por el contrario es la gestora la que realiza estas prácticas confirmaré mi descontento con la misma y las pocas ganas de volver a invertir con ellos.

En este caso no tengo ninguna duda que el gestor nos tiene ignorantes a los participes que como yo , no miramos la letra pequeña y que confío en lo que las personas me dicen; ya veo que mi capacidad para descubrir quién me miente y quién no, está muy mermada actuaré en consecuencia , pues siempre me he negado a invertir en un fondo que trabaje con derivados.

Me hago participe del comentario de Cantizano ; no se si se debe poner el @ o no que alguien me saque de dudas por favor.

@Pacheco49 yo hago mis reflexiones sobre fondos y productos desde mi punto de vista que no necesariamente es el único.

Creo que en el mundo de la inversión, quien más quien menos sufre de cierta tendencia a vender lo que no es, o al menos a maquillarlo agradablemente.

Posiblemente si debajo de un fondo de renta variable pusiese en letras suficientemente grande: posibilidad de tener caídas del 50% , menos se decidirían a invertir en ellos.

Por otra parte cada cual debe de aprender a tomar sus propias decisiones y según sus criterios. Que nadie se queje luego si vende un fondo/valor y pega un pelotazo de cuidado. Cada cual busca su estilo de inversión y que un fondo a uno no le guste no significa necesariamente que haya quien ha logrado importantes rentabilidades con él.

Uno no sólo " debe ", sino que tiene que aguantar su carga , sí de eso sé bastante , es la mejor manera de evolucionar.

Si descubro que confié en quién no debía , actúo en consecuencia .

Indudablemente las opiniones son todas muy respetables incluso las equivocadas ya lo decía Henry Ford " Si crees que puedes hacerlo es porque puedes . Si crees que no puedes hacerlo también estás acertado " …

Así es muchas gracias , aprovecho para felicitarte por las entrevistas y por el foro, para mi son un acierto y los entrevistados todos gozan de mi consideración por su conocimiento y capacidad para hacerlo visible.

Muchas gracias @Pacheco49, en esto estamos todos juntos y te agradezco mucho que formes parte de el ,así como tus contribuciones, al final aprenderemos todos mucho!

Gracias @jevivi . La verdad es que me he dejado muchos otros aspectos adicionales que no está de más mirar. Alguno caerá en la segunda parte.

Por cierto el fondo que dices anda que no va bien servido de apalancamiento.

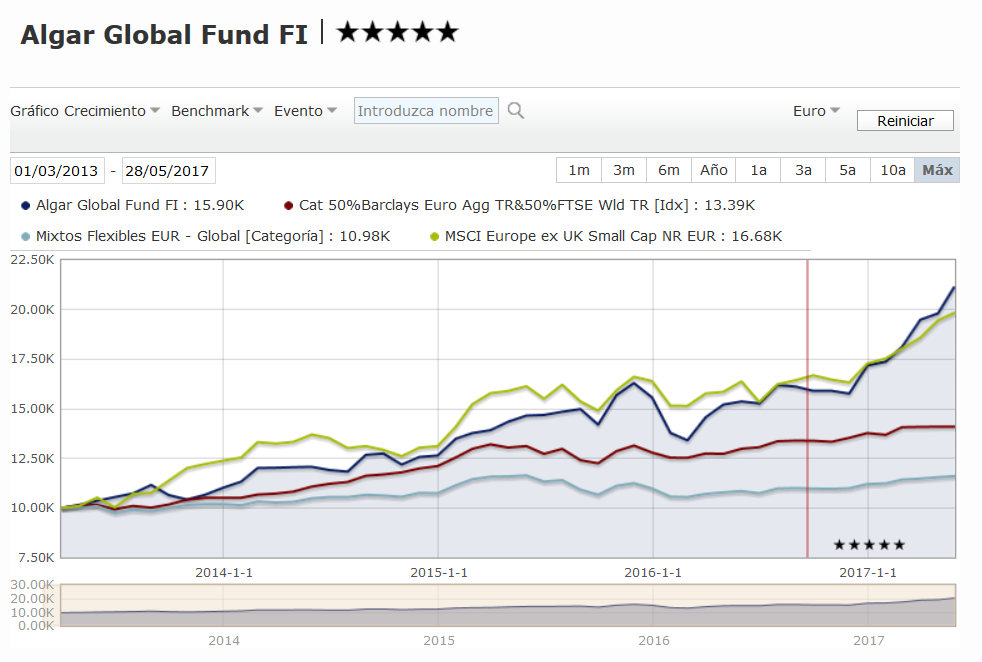

Walter Scherk, uno de los gestores de Algar Global Fund, ya se cargó un fondo debido al crash del 2008. Recuerdo que en una entrevista aseguró haber aprendido la lección y hacer una gestión más conservadora, utilizando futuros para reducir la exposición global de la cartera. Y ahora me encuentro con estas cifras de apalancamiento que publica Morningstar. Si son ciertas, lo único que puedo decir es que hay gente que no se cansa de tropezar con la misma piedra.

Recuerdo que tuvo no se si un 2006 o 2007 espectacular con una rentabilidad tremenda para luego caer todavía con mucha más fuerza.

Andaba si no recuerdo mal, metido en parte importante ,mineras de carbón de tamaño más bien pequeño.

La verdad que tienes razon en lo que expones. Como ejemplo a lo que dices en el articulo.

Conste que es un ejemplo, no tengo nada contra el Fondo, ni la gestora en cuestion.

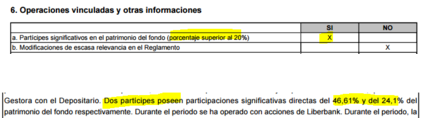

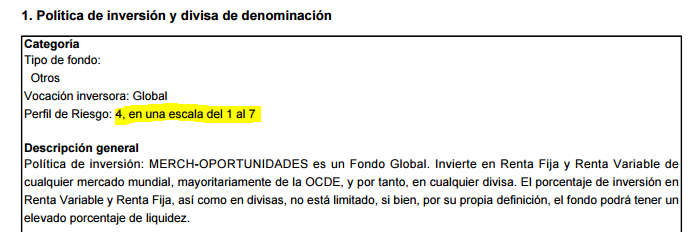

Fondo: Merch-Oportunidades FI / ES0162305033

Noticia economica relativa a fondos. Seguramente alguien puede entrar al calor de la noticia.

Cual fue el fondo mas Rentable en el Primer Trimestre de 2016.

La categoría mixtos flexibles es una categoría que suele inducir al error al inversor, pensando que lleva protección adicional sobre un fondo de renta variable y en realidad hay que analizarlos desde el punto de partida que son como un renta variable con el cambio que el gestor puede decidir incorporar renta fija de toda clase y cambiar significativamente el % de inversión.

Traducido provoca que o los fondos citados consiguen reducir algo el riesgo de caída gorda reduciendo sensiblemente más la rentabilidad o consiguen rentabilidades parecidas a un renta variable pero con el mismo riesgo de padecer caídas gordas aunque no necesariamente aparecen en las mismas circunstancias que en la renta variable.

Como resumen una categoría donde hay que mirar muy bien como entiende el gestor el concepto de mixto flexible.

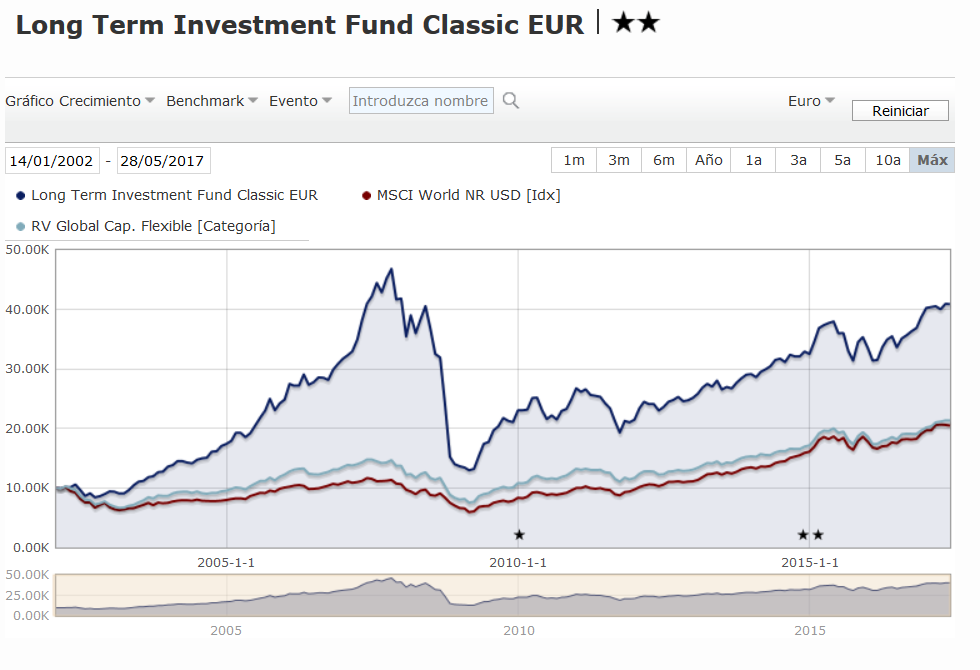

Ante todo, decir que no me cargué ningún fondo en 2008 porque todos siguieron vivos; el más importante era LTIF classic, que continúa en marcha. En ese año dicho fondo tuvo una minusvalía cuantiosa, superior a la de su benchmark, pero también había acumulado importantes beneficios previamente (también superiores a los de su benchmark). Cierto es que quien entró hacia finales del 2007 tuvo importantes pérdidas; pero no así el que entró unos años antes… Dicho esto, nuestra idea es ahora incurrir en riesgos menores, si bien ocasionalmente podremos estar sobreinvertidos. Y creo que somos consecuentes con ello, porque cuando Algar ha estado invertido por encima del 100%, hasta la fecha siempre ha sido con una beta de la cartera contado bastante baja, de forma que en términos equivalentes (o sea computando los activos no sólo por su peso porcentual, sino también multiplicándolos por su beta) el fondo tiene menos inversión que la indicada por la simple suma de posiciones. Por ejemplo ahora tenemos una inversión que, sumada “tal cual”, resulta ser del 114% entre contado y futuros; pero si se pondera por beta es del 98%. Espero que esto sirva para aclarar nuestra posición y política de inversiones actual.

El problema que veo yo es que la beta como proxy de volatilidad ciertamente es ir conduciendo mirando por el retrovisor. Seguramente hay momento o stickiness en la beta (en el VIX he leído últimamente que lo hay para desesperación de muchos aurigas financieros), pero desde luego ese planteamiento a mi no me convence en cuanto a disminuir el riesgo.

Estoy seguro de que @agenjordi y @Cygnus podrán dar un poco más de luz sobre lo que decían. Muchas gracias en todo caso por venir aquí con su versión

En segundo lugar creo que el gráfico del fondo LTIF classic habla por sí solo. Una rentabilidad tremenda y una caída más tremenda aún. Más que nada porqué todavía es hora que llegue a niveles previos.

No se si se era consciente o no (y si los partícipes tenían suficiente información) del tremendo riesgo asumido en esos momentos dado que casi 10 años después se sigue por debajo de máximos anteriores y con una caída entre medias alrededor del 80%.

Sobre su fondo actual creo que tenemos algún inversor en este foro. Como en otros mixtos flexibles el mayor error por parte del inversor (y con frecuencia apoyado por el comercializador) , suele ser confundir mixto flexible con menor riesgo que un renta variable clásico.

Mirando el gráfico, de evolución y añadiéndole un índice de pequeñas empresas europeas sin Reino Unido, después de ver la estructura de la cartera actual, me reafirmo en mi sensación que deberíamos calificarlo con riesgo elevado, sin llegar al extremo del LTIF Clássic.

Con lo cual efectivamente es verdad que se ha reducido el riesgo pero igualmente sigue siendo elevado para lo que sería un mixto flexible y dentro de fondos de Renta Variable ya sería más discutible y dependería de con que fondo se comparase.

Como ha comentado @arturop , fijarse demasiado en betas y otros ratios suele dar una excelente foto de los últimos 3 años y una bastante peor de los próximos 3. Especialmente cuando parece que todo el mundo es de las primeras cosas que controla para no salir demasiado mal en esa primera foto.

Coincido con @arturop y @agenjordi en el tema de las betas. Son las que son hasta que cambian y eso no es predecible.

En cuanto al tema de los fondos, el buque insignia de SIA cayó un 67,4% en el total de 2008. Recuerdo al respecto las palabras de Walter Scherk en una entrevista:

“Son medias geométricas, necesitábamos un 300% para quedarnos igual, se comentaba “el tiempo nos dará la razón”, NO de un 300% , algo se quedó por el camino.”

También sería conveniente recordar el cierre de ese fondo (el Classic) y el Alpha a nuevas aportaciones y la apertura de una nueva clase de acciones llamadas “Classic II” y “Alpha II”. Reproduzco la siguiente nota a la CNMV fechada en mayo de 2009 (las negritas son mías):

“La comisión de gestión y de éxito para esta nueva clase de acciones será la misma establecida para las clases existentes mientras que la marca de agua de la comisión de éxito correspondiente a la nueva clase de acciones se establece en cero a partir del 1 de junio de 2009”

El caso del Classic lo vivió el que escribe en primera persona por desgracia.

Corría el año 2007 y el Classic era todo bondades. 5 estrellas morningstar ,líder en rentabilidades desde sus comienzos.

Incauto de mi en el verano de 2007 suscribo unos mil euros (como enseñando la patita a ver si el agua estaba tibia)

En septiembre del 2007 constituyo el grueso de mi posición ,a 423, 426 euros por participación .

“Vino Paco con la rebaja” y en febrero de 2009 vendo la mayor parte a 132 euros … si, con un 68% de minusvalía… lo podía haber hecho peor …dificil.

Claro , los gestores como bien indica no se chupan el dedo:

1.-Cierran el fondo a nuevas aportaciones…porque tardarán una eternidad en alcanzar de nuevo la marca de agua…de echo casi 10 años después, no la alcanzaron. Eso si, siguen cobrando gestión y depositaría.

2.-Abren nuevas clases del fondo con una nueva marca de agua (fácil de batir).

3.-Lo adornan todo muy bien con…[quote=“AlgarGlobalFund, post:35, topic:223”]

beta de la cartera contado bastante baja, de forma que en términos equivalentes (o sea computando los activos no sólo por su peso porcentual, sino también multiplicándolos por su beta) el fondo tiene menos inversión que la indicada por la simple suma de posiciones

[/quote]

Osea , cuando oigan mucho la palabra beta (o alpha) ,amárrense los machos, vienen curvas …pero para los partícipes …los otros siempre pueden crear una nueva clase…fusionar o cerrar el fondo.

Van entendiendo porqué ME MANTENGO TAN ALEJADO DE LOS FONDITOS TANTO COMO PUEDO

Para perder un 68% me valgo yo solito (esto va tambien por los otros, bestinfond incluido)

Mi comisión de gestión , de exito y de deposito se acerca a 0.

En mi caso el gestor no me lo cambian facilmente…solo tengo que mirarme en el espejo, jejeje.

Si uno tiene conocimientos para seleccionar acciones con éxito y monitorizar su evolución, adelante.

Si no, gestión pasiva o a buscar a los pocos genios que baten a los índices.