Averiguar. Inquirir la verdad hasta descubrirla.

Explorar, pensar, descubrir. No dar por sentado, experimentar por uno mismo. Equivocarse, retroceder, avanzar.

Uno puede, y me atrevería a decir, debe, leer muchos libros, muchos estudios, y tener muy ricas conversaciones. Todos estos puntos son muy necesarios para la evolución y el enriquecimiento personal. Para ir poco a poco descubriendo y dando a luz nuevas ideas, para cimentar o consolidar las antiguas, para desechar e invitar a marcharse a las que dejaron de ser ciertas. Este interminable proceso es fundamental para poder ir cincelando el conocimiento.

Díme algo y lo olvidaré, enséñame algo y lo recordaré, hazme partícipe de algo y lo aprenderé, decía Confucio. La experiencia vivida, es la más potente de las enseñanzas, pues en modo alguno nada horada la piedra mental como ese agua que fluye sin marcha atrás por nuestra mente. La acción y no únicamente el pensamiento, es lo que nos da una perspectiva diferente de la realidad, acompañada de las emociones vividas.

Reflexionábamos hace unos días, con algunos buenos amigos, sobre el comportamiento inversor. Porqué los inversores abandonaban los fondos que no habían tenido una gran rentabilidad en el corto plazo, para embarcarse en los que habían tenido un desempeño mejor en vuelvo a repetir, cortos espacios de tiempo. @Fernando , acertadamente sacó a la palestra las palabras de Greenblatt, que más o menos comentaba lo mismo, y buscando un poco más de información, recalé en esta entrevista de Old Value School, en el que recoge ese mensaje.

Tras leerlo y disfrutarlo, subrayé algunas ideas, que confirmaban un poco lo que veía por las redes, relativo al sentir del inversor promedio.

Mi reflexión no va tanto por Adarve, donde afortunadamente hasta hoy, y gracias a querer crecer muy despacio, el grueso de nuestros inversores apenas ha sufrido cambios, sino por lo que podía ver por las redes mes a mes, cuando nuestro amigo @Orko1980 , aka D. Tomeu , publicaba la lista de rendimientos de fondos más seguidos por la comunidad tuitera. Aprovecho para repetir, que de los múltiples tuiteros españoles a seguir, Tomeu es sin duda de los que realmente valen la pena.

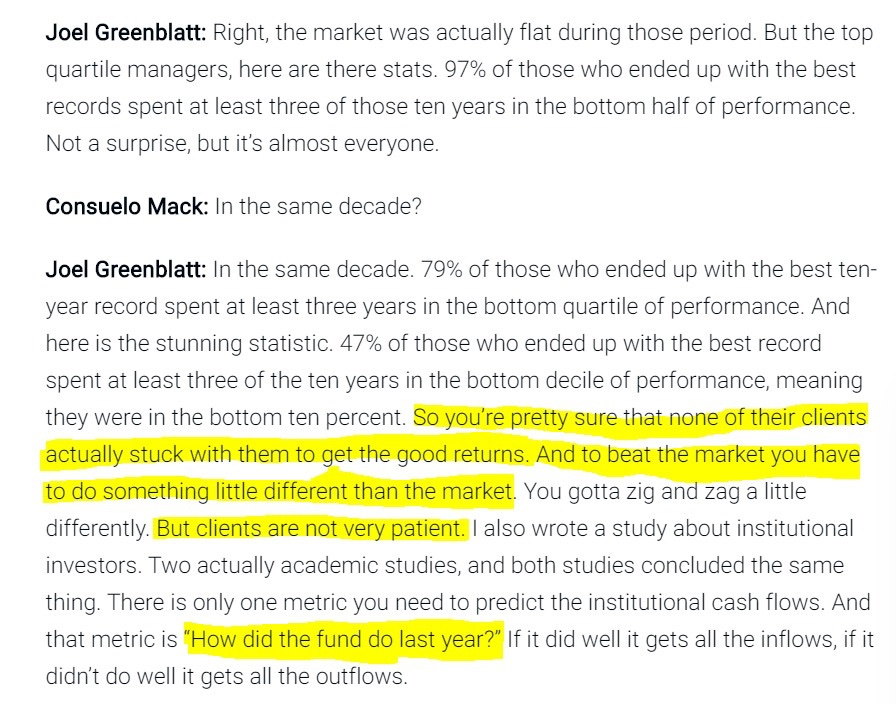

Continuemos viendo que decía el señor Greenblatt en su entrevista. Para aquellos que no se manejen demasiado bien en la lengua de Shakespeare, el resumen más o menos sería este:

- El primer secreto es que la paciencia es un bien escaso.

- Greenblatt analizó en profundidad a los gestores que mejor desempeño tuvieron entre el año 2000 y el 2010.

- El mercado estuvo más o menos plano durante esos años, pero analizando los gestores que mejor lo hicieron, el 97% de los que lo hicieron mejor, estuvieron al menos 3 años entre los peores.

- El 47% de los que lideraron la tabla de rentabilidades a diez años, estuvieron al menos 3 años en el peor decil. Es decir, al final de las tablas de rentabilidades.

- Puedes estar seguro de que muy pocos clientes capturaron esos buenos retornos. Y para vencer al mercado tienes que hacer algo diferente a lo que hace el mercado. (Tienes que descorrelacionarte, salir de la manada)

- Tras realizar el mismo estudio con inversores institucionales, Greenblatt confirmó una cosa. Si quieres saber la única métrica para saber las entradas de dinero de institucionales, todo se resume en “¿Cómo lo hizo el fondo el año pasado?”

- Si lo hizo bien, se llevó todas las entradas de dinero.

- Si lo hizo mal, se llevó todas las salidas de dinero.

¿Interesante, verdad?

El grueso de inversores, mal que nos pese, cuando compara dos fondos, se fija fundamentalmente en cómo lo ha hecho durante el último año. Esta y no otra, es la razón fundamental por la que pocos inversores aprovecharon realmente los magníficos rendimientos que dió el Magellan de Peter Lynch. Y eso, no va a cambiar nunca. Es inevitable, pues responde a la naturaleza humana. Pero ni siquiera tiene en cuenta cuando compara dos fondos si está comparando peras con manzanas.

¿Qué sentido tiene comparar un fondo que invierte en empresas tecnológicas con otro que invierte en situaciones especiales? ¿Absurdo, no? Pues en los últimos tiempos es fácil ver cómo muchos inversores abandonan los fondos de situaciones especiales, para entrar en este otro tipo de fondos.

Es lógico. Estos fondos han tenido unas rentabilidades muy buenas en los últimos años. La cuestión es … ¿comparado con que? Y aquí como siempre, he aprendido muchísimo de @agenjordi , cuya sabiduría en fondos y humildad van a la par, que ya hace algún tiempo me hizo darme cuenta de esto mismo con algún ejemplo como este.

Azul, fondo que invierte en empresas tecnológicas.

Verde, ETF del Nasdaq.

Esto no quiere decir ni mucho menos que el fondo azul sea malo, por supuesto que no, si no simplemente que las aguas donde ha navegado han tenido un fuerte viento de cola.

Lo mismo podemos hacer aplicando la comparativa peras con peras a otros fondos.

Aquí si es cierto, que en algo en lo que me fijo mucho es en la madurez del gestor cuando disfruta de vientos de cola relativamente fuertes. Si saca pecho y pontifica que él es el mejor y el resto son peores porque no se enteran de la misa la media, me confirma que no pondría ni un mísero maravedí con él. Si por el contrario es sensato y sigue haciendo lo mismo a las duras y a las maduras, me parece una opción válida, incluso si no ha sobrepasado al índice en cuestión.

Lo cual nos lleva al siguiente punto. Cuando publicamos el tuit, curiosamente algunos inversores nos respondieron, “claro, por eso hay que invertir en gestión pasiva, la gestión activa no tiene sentido”. Y nuevamente, la rueda del molino vuelve a girar, en mi humilde opinión en el sentido erróneo.

Nada de esto escapa a los índices. Índices hay muchos y muy buenos. Los índices, bajo mi punto de vista son el perfecto “pan y mantequilla” para un inversor. Tener una parte importante de tu patrimonio en ETFs de bajo coste, me parece una idea excelente, pero cuidado de nuevo en elegirlos del mismo modo que se eligen los fondos ganadores. ¿Estoy comprando los tan de moda MSCI World o Nasdaq porque son lo que quiero, o porque los recomienda todo el mundo? ¿Los compraría igual si no llevasen el viento de cola que llevan? ¿Aguantaré cuando pasen los meses y años, y el índice que compré porque lideraba la tabla de rentabilidades, lo vea en rojo en mi cuenta del banco?

No hay una respuesta a esto, porque de nuevo no hay dos inversores iguales. Como bien recomendaba hace poco @camacho113 a otros inversores nóveles, no es posible aconsejar si esta cartera es mejor o peor. Es como aconsejar qué ropa comprar a alguien que uno ni conoce. Quizá uno se sienta feliz vistiendo de manera sobria y otro prefiera salir a la calle con camisetas de tirantes fucsia. ¿Hay una única manera de vestir? ¿De entender el mundo?.

Otro punto que me pareció fantástico y del que también hablamos, fue la concentración que era capaz de llevar Greenblatt.

Él es capaz de concentrar en sus 8 mejores ideas, junto a un buen amigo, levantarse por la mañana, ver que su cartera ha caído un 40% y no entrar en pánico, si no comprar más. Esto, poca gente es capaz de hacerlo en la vida real.

La concentración, es el unico modo de descorrelacionarse, pero es importante tener en cuenta, que descorrelacionarse es hacia arriba y hacia abajo.

Si compro lo que sube, y vendo lo que baja, difícilmente capturaré los rendimientos que me pueda dar el mensaje. Sé que esto suena a perogrullo, pero realmente es la cruda realidad, por la que viven, mueren, y sobretodo languidecen, muchos inversores.

Tampoco nos libramos de esto cuando invertimos directamente en acciones. Las empresas de calidad, los turnaround, el DGI, el deep value, o el buy and hold a muerte de afiliación al partido etc… tampoco se libran.

Las caídas siempre muestran los pecados de aquellos que incluso se proclaman los auténticos portadores de la religión de XXX. Si uno dice que no vende nunca, se vende, se peca, se va a misa el Domingo, se confiesa en la intimidad y aquí no ha pasado nada, pueden circular. Si otro dice que los resultados a corto plazo son humo, y que los inversores pecan de soberbios, tampoco pasa nada proclamando a los doce vientos que en la posición X ha ganado mucho dinero a un año, y ande yo caliente, ríase la gente, que todos necesitamos amor fraternal etc…

Esto y no otra cosa, es eso que se llama la psicología del inversor. La psicología real, tangible, la del bar del pueblo. La que no tiene nombres complicados, ni responde a teorías más allá de la vivencia personal . La que todos tenemos en nuestra mano para darnos cuenta del mundo que nos rodea. Observar, ver, pensar, consolidar, creer, crecer.

Todo esto y otros temas, ayer lo comentábamos en la clausura del curso El inversor consciente , donde una vez más, disfrutamos de ver las cosas a nuestra manera, ni mejor ni peor, pero independientes a una industria en la que vivimos, pero que nos sigue mirando y mirará con recelo.

Nosotros hemos decidido conscientemente ir por el camino lento en todo (en este caso les hablo de +D), y les puedo asegurar que es un camino aburridísimo, pero es el único con el que realmente se pueden hacer cosas diferentes. No tienen porque ser mejores, pero si que por lo menos, pueden aportar valor, en un mundo con unas inercias y unos intereses creados muy poderosos.

Otro día mas.