Parece que está usted hablando de mi hermano. Gran reflexión, por cierto.

3 Me gusta

La diferencia que aprecio en este caso en que es una crisis “fabricada” en el sentido de estar provocada por la administración USA por el tema Liberation Day y andar a golpe de tuit, pero si no joden mucho la máquina podríamos ver que se acabe el problema si Trump se modera como en estos últimos días. Por ejemplo en 2022 había un problema estructural derivado por la inflación provocada por la salida del COVID.

6 Me gusta

Puede ser, pero es como jugar con una copa de cristal, igual la acaban rompiendo de tanto manoseo (meten a USA en una recesión)

6 Me gusta

Tiene usted toda la razón, pero es una variable de la crisis arancelaria que de momento la hace diferente. Ya veremos cómo acaba.

5 Me gusta

“Si inviertes a largo plazo, lo que pasa a corto plazo es solamente ruido”. Qué difícil es a veces seguir la norma y que pocas veces se equivoca. Mi señora esposa no tiene ni idea de lo que pasa en el mercado. No tiene ni idea de cuál es el rendimiento de sus inversiones, salvo cuando le llega “la carta” de renta4. Hace las inversiones el primer día de mes y no se acuerda hasta el primer día del mes siguiente. Solo sabe que en los 5 años que lleva en la entidad, el comportamiento de su cartera es mucho mejor que la cartera asesorada que tenía en el banco azul. Sus preocupaciones son otras. Yo intento seguir la norma, pero me cuesta mucho más. Que si aranceles, que si sube, pero habla Trump, que si la deuda de los estados, que si el oro, que si bitcoin, que si las small caps necesitan que bajen los tipos de interés, que si la reversión a la media de Europa con respecto a USA… somos unos masocas de campeonato.

Ánimo y suerte a todos!

35 Me gusta

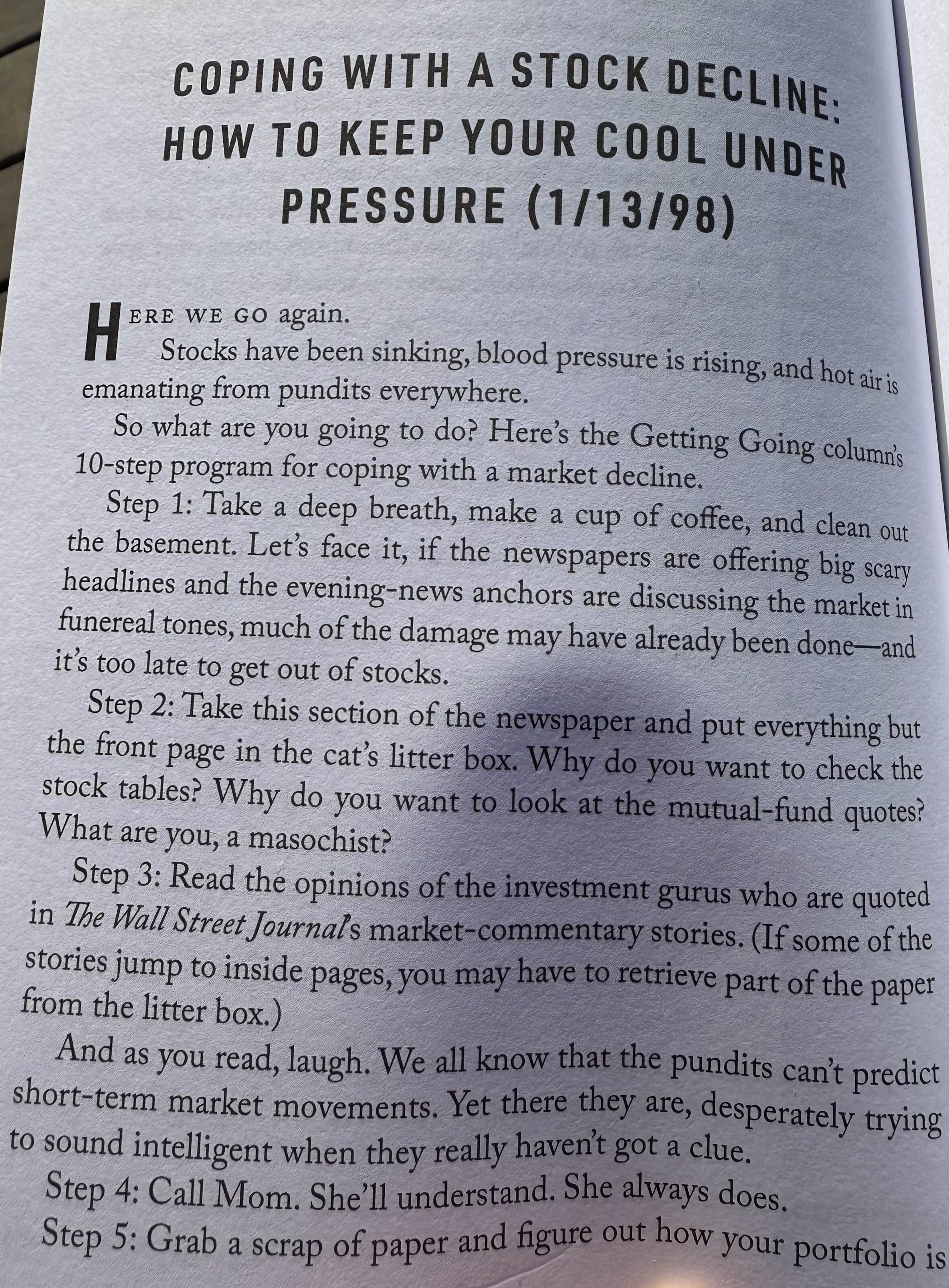

Coping With a Stock Decline: Ten Steps for Keeping Calm

The Wall Street Journal, Jan. 13, 1998 12:01 am ET

Here we go again.

Stocks have been sinking, blood pressure is rising and hot air is emanating from pundits everywhere.

So what are you going to do? Here’s the Getting Going column’s 10-step program for coping with a market decline.

Step 1: Take a deep breath, make a cup of coffee and clean out the basement. Let’s face it, if the newspapers are offering big scary headlines and the evening-news anchors are discussing the market in funereal tones, much of the damage may have already been done – and it is too late to get out of stocks.

Step 2: Take this section of the newspaper and put everything but the front page in the cat’s litter box. Why do you want to check the stock tables? Why do you want to look at the mutual-fund quotes? What are you, a masochist?

Step 3: Read the opinions of the investment gurus who are quoted in The Wall Street Journal’s market-commentary stories. (If some of the stories jump to inside pages, you may have to retrieve part of the paper from the litter box.)

And as you read, laugh. We all know that the pundits can’t predict short-term market movements. Yet there they are, desperately trying to sound intelligent when they really haven’t got a clue.

Step 4: Call Mom. She will understand. She always does.

Step 5: Grab a scrap of paper and figure out how your portfolio is divvied up among stocks, bonds and cash investments such as money-market funds and Treasury bills. In all likelihood, you have lots of cash investments and plenty of bonds, so your portfolio hasn’t really suffered the full brunt of recent stock-market declines.

Step 6: OK. so maybe you have suffered the full brunt of the market declines. Let’s do the calculation again.

Look at your entire household assets, including real estate, jewelry, antiques, future Social Security benefits, car, pension rights, stamp collection and your immensely valuable never-before-worn “I shot J.R.” T-shirt. Put in that context, your exposure to stocks is probably modest.

Step 7: Think about how far off your investment goals are. If you are still in the work force, it may be years before you have to sell the stocks in your retirement account or in young Hannah’s tuition fund.

What if you are retired? Add up how much you have in bonds and cash investments. Then divide this number by the amount of income you need from your portfolio each year. Let’s say you have $100,000 in bonds and cash and you need $20,000 a year from your portfolio. Result? You can sit tight for five years without selling any of your stocks.

Step 8: Stick a $100 check in the mail to your favorite stock-mutual fund. Then cross your fingers and hope the market declines between now and when the check arrives, so that you buy shares at even cheaper prices.

Step 9: As long as you’re going to the mail box anyway, drop me a line, describing one tip for becoming a better saver or investor that you would like to share with readers of the Getting Going column.

Letters should be sent to my attention at The Wall Street Journal, 200 Liberty St., New York, N.Y. 10281. Alternatively, if you are an e-mail user, you can reach me at jonathan.clements@news.wsj.com.

Step 10: Forget the falling stock prices and enjoy the sideshow. Here’s what to watch for if the market continues to tumble:

First, a few lucky market-timers, who happen to have muttered the word “sell” during the past few weeks, will be crowned as stock-market geniuses.

Next, previously bullish pundits will offer ever-more elaborate doomsday scenarios. These will probably involve the collapse of Russia, gridlock on the Internet, a spike in oil prices and something really wacky that not even a sick journalist can imagine.

Meanwhile, stock-fund managers – the guys with the M.B.A.s who preach the virtues of long-term investing – will start raising cash.

Finally, about the time that the press starts trashing Abby Joseph Cohen, Goldman Sachs’s famously bullish market strategist, stocks will bottom and start to rise.

Yeah, even if this market really falls apart, it doesn’t have to be all doom and gloom.

22 Me gusta

Es curioso cómo las medidas o amenazas arancelarias de Trump afectan a cada lado del Atlántico.

El EuroStoXX ahora sube.

A Trump pronto le pasará como a Pedro el del lobo…

![]()

![]()

![]()

4 Me gusta

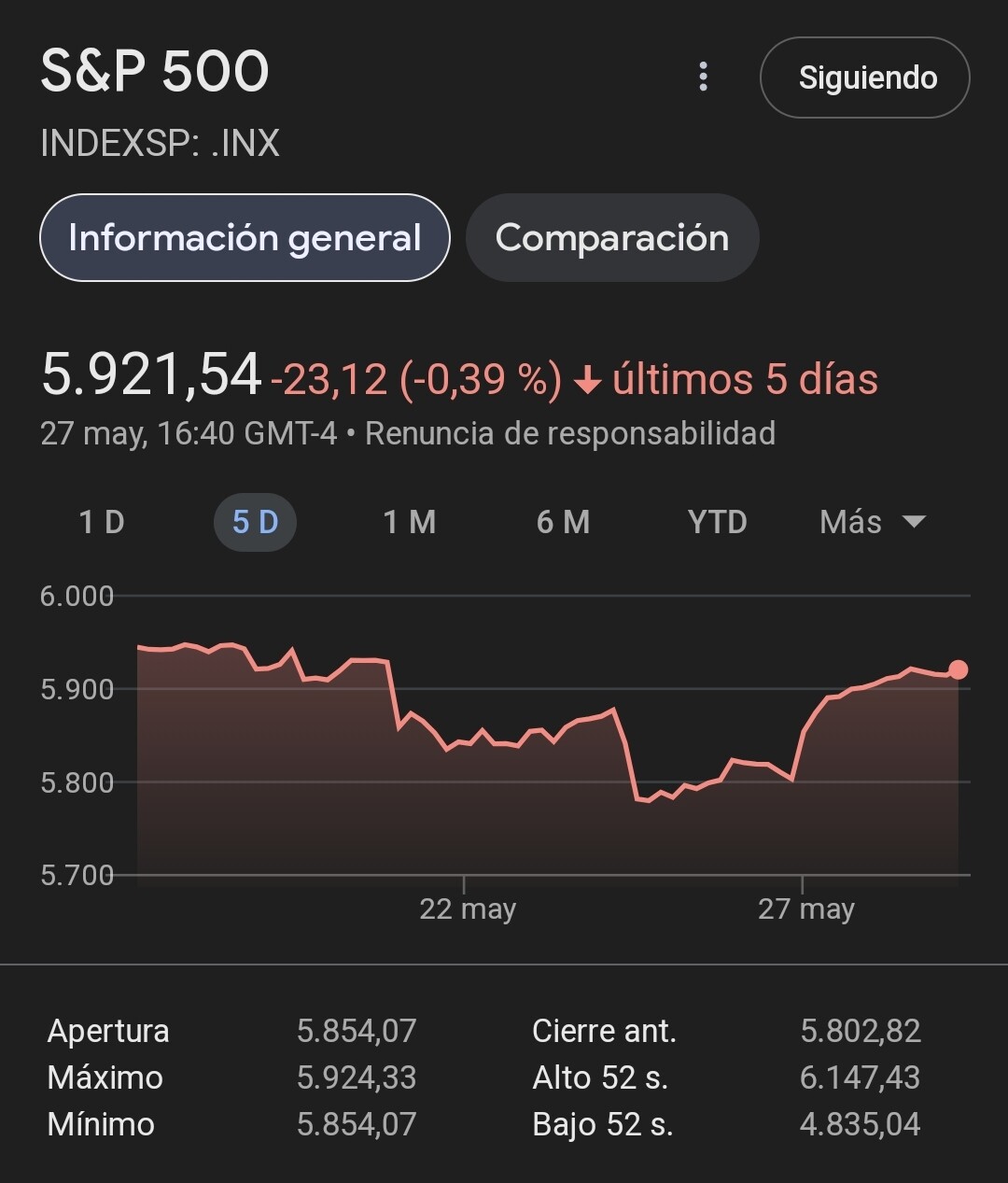

Tenga en cuenta que el dato del sp500 acaba el día 23 ya que ayer creo que fue festivo en EEUU. Ahora mismo el sp500 está subiendo, con lo que es posible que al final de la sesión veamos la subida que vimos ayer en Europa.

4 Me gusta

4 Me gusta

Tuvimos día de la “liberación” ![]()

Tuvimos día de la “redención” ![]()

Hoy parece volver la alegría a los mercados al saberse que el Tribunal de Comercio norteamericano tumba los aranceles de Trump.

No sé cómo bautizarlo ¿Día de la Constitución? ¿de la separación de poderes?¿de la justicia?

¡Feliz día! ![]()

![]()

![]()

———————

Artículo 1.8 de la Constitución de EEUU:

“The Congress shall have Power To… regulate Commerce with foreign Nations”

6 Me gusta

Va a ser que me vine demasiado arriba antes de tiempo. La cosa pintaba bien.

Prácticamente plano yo en el día. O incluso cayendo un poco.

6 Me gusta

Saludos cordiales @Amat.

Estamos muy cerca de los recurrentes máximos. ¿No considera comprar renta fija?

ChatGPT hace un análisis breve Interesante

La rentabilidad a largo plazo de las carteras 100/0, 85/15, 75/25 y 65/35 en términos de renta variable/renta fija —donde:

- Renta variable = MSCI World en euros (sin cubrir o cubierto, dependiendo de cómo se invierta)

- Renta fija = Bonos soberanos a 10 años de Alemania (Bunds)

dependerá de varios factores, pero podemos usar datos históricos para hacernos una idea general sobre su comportamiento a largo plazo (20-30 años). Aquí va un resumen basado en estimaciones históricas y datos hasta 2023:

Rentabilidad histórica anualizada (EUR, aproximada)

Rentabilidad histórica anualizada (EUR, aproximada)

| Composición | Rentabilidad estimada | Volatilidad estimada | Comentario |

|---|---|---|---|

| 100/0 (100% RV) | ~7,0% - 8,0% | ~15% | Alta rentabilidad y alta volatilidad |

| 85/15 | ~6,3% - 7,2% | ~13% | Mejora relación rentabilidad/riesgo |

| 75/25 | ~5,8% - 6,7% | ~11% | Mayor estabilidad, sacrificando algo de rentabilidad |

| 65/35 | ~5,3% - 6,2% | ~9% | Muy equilibrada, riesgo moderado |

Nota: Los datos son estimaciones basadas en rentabilidades históricas del MSCI World (~8% anual en EUR) y Bunds alemanes (~1-2% anual a largo plazo). Estas cifras no garantizan resultados futuros.

Comportamiento en escenarios de mercado

Comportamiento en escenarios de mercado

- Crisis (ej. 2008, 2020 COVID): Las carteras con mayor renta fija cayeron menos.

- Mercados alcistas (ej. 2010-2021): Las carteras 100/0 y 85/15 rindieron significativamente mejor.

- Alta inflación / subida de tipos (ej. 2022): Las carteras con bonos sufren más por caídas de precio.

Ratio Sharpe (rentabilidad ajustada al riesgo)

Ratio Sharpe (rentabilidad ajustada al riesgo)

Generalmente, las carteras 75/25 o 85/15 han tenido ratios Sharpe superiores al 100/0 o al 65/35, es decir, una mejor rentabilidad por unidad de riesgo.

¿Qué composición es “mejor”?

¿Qué composición es “mejor”?

Depende de tu:

- Horizonte temporal (>20 años = más renta variable)

- Tolerancia al riesgo

- Necesidad de liquidez

- Capacidad emocional para soportar caídas del -30% o más

A largo plazo, la cartera 100/0 probablemente sea la más rentable nominalmente, pero la cartera 75/25 o 85/15 puede ser más eficiente en cuanto a rentabilidad/riesgo y más fácil de mantener durante turbulencias.

8 Me gusta

![]()

![]()

![]()

2 Me gusta

Lo de ese país es de coña.

6 Me gusta

Si quisiera renta fija suscribiría el fondo de Castro Gamma Global, ya que confío en su pericia.

Estoy lejos todavía de tener un patrimonio lo suficientemente holgado como para poder vivir exclusivamente del retorno que me puede procurar la renta fija.

Si lo dice por disponer de un amortiguador en caso de un eventual crack, procuro no hacer market timing, pues temo perder más dinero en pronosticarlo que en el acierto, cuando se diera al fin.

Si los bonos americanos, o incluso de empresas que me transmiten cierta seguridad (Bayer, Golar, Baba…) se fueran hacia el 7-8% podría empezar a estar interesante. Al cabo, Magallanes MicroCaps o Cobas me han procurado significativamente menos que eso durante un periodo no precisamente corto.

También me fijaría en la inflación, en caso de despertar interés por los bonos. Un Bono que paga una rentabilidad del 7%, en un entorno con inflación del 4-5% no es tan buen deal.

Además, en un entorno con tasas de inflación e interés elevadas, el value debería tener un desempeño comparativamente bueno. Y ya sabe usted que voy cargado de fondos value. Y aunque cada vez se antoja más un acto de fe devota, todavía sueño con que estos fondos acaben arrojando un retorno de doble dígito sobre el largo plazo.

También podría despertar interés por los bonos en caso de que crea que me queda poco tiempo de vida, a fin de salvaguardar el capital mientras lo consumo o me preparo para legarlo.

9 Me gusta

Saludos, @Amat.

Más que para reducir la volatilidad de la caretera, yo le veo dos utilidades a la renta fija:

- No verse obligado a vender renta variable viendo la bolsa cae.

- Poder realizar compras extra cuando la bolsa cae. No sé si es hacer matket timing tener reservas para comprar en buenas ocasiones o rebalancear.

Para un patrimonio relativamente elevado, p. ej. 300.000 euros, es posible que 50.000 euros permitan sortear una crisis bursátil de intensidad y duración media.

Estemos viviendo una fase alcista extraordinariamente larga y desde mi punto de vista debemos estar preparados para crisis bursátiles de tres, cuatro o cinco años y caídas del 20 %, 25 % o 30 %.

El ejemplo del bono alemán era solo para facilitar la simulación. No es la opción más rentable, no.

Mucho es esperar a esa TIR aunque se depreciaran los bonos mucho en un escenario de subida de tipos. Les pide tanto como a la medida de los grandes índices bursátiles. Mire qué hay en Auriga Bonos.

Seguro que Vd. ya lo ha tenido en cuenta, pero no es la misma situación tener como objetivo aumentar el patrimonio donde intentar prever crisis suele salir más caro que prevenirlas que vivir del patrimonio donde cada crisis nos puede empobrecer mucho si no hemos tomado medidas para afrontarlas.

4 Me gusta

¿Se le puede aplicar ya el término “república bananera”? La verdad es que da un poco de miedo siendo como es, todavía, la primera potencia militar mundial y nuclear, claro.

2 Me gusta