También debemos tener en cuenta que todo lo que ha pasado en la última década y pico son todo catarros pasajeros y salidas en “V”. Si viene una corrección de las buenas (yo vivo siempre con la idea de un posible 2008) con pérdidas de empleo y destrucción severa de la economía durante un ciclo de más de uno o dos años, el no rendimiento de ese colchón durante años habrá merecido la pena. Para mi es como el pago de un seguro. Y como bien dice @agenjordi , la diferencia entre una cartera 100% o 90%-10% no creo que sea excesiva. A veces lo óptimo es enemigo de lo bueno.

Pero vamos, es simplemente mi punto de vista, aquí cada uno debe saber lo que es mejor para sí.

Toda la razón pero, en un nuevo 2008, lo más probable es que me haya gastado ese 10% de liquidez antes del punto más bajo y, también probablemente, antes de llegar a la valoración de lo (full) invertido en el momento inicial.

La diferencia es tremendamente poca, tan poca que yo mediría la prudencia en porciones múltiplo de 25 %: 100/0 - 75/25…

Si se prevé necesitar una parte del dinero ahorrado páselo a un monetario y si no, recuerde:

Se ha perdido más dinero preparándose para las correcciones o tratando de anticipar las correcciones que el dinero perdido en las correcciones mismas. Peter Lynch

Pero también dijo que

El destino de un inversor lo marca su estómago, no su cerebro. Peter Lynch

Cada cual debe saber lo que es capaz de soportar antes de sufrir una úlcera o una subida de glucemia o presión arterial.

Editado: ESTO ES SOLO MI OPINIÓN. Si alguien ve adecuado para sus preferencias otro porcentaje, p. ej., el 10 % de renta fija, que sea coherente consigo mismo.

Personalmente, yo entiendo su punto @fffane . La idea de guardar liquidez para comprar en caídas a mí también se me hace complicada porque luego es muy difícil decidir en qué momento de caída hacer la aportación extra (al menos para mí).

En mi caso la opción por la que me decidí para mi cartera para gestionar este problema es estar también totalmente invertido (salvo el fondo de emergencia con 10 meses de mi sueldo) , pero con un nivel de riesgo acorde a mí tolerancia al riesgo y horizonte de inversión. Y después ejecutar rebalanceo por bandas.

Me refiero a, por ejemplo, en vez de tener todo invertido en RV y mantener liquidez (por fuera) para aportar en caídas, estar invertido totalmente pero en una cartera de 75% RV, 15% RF y 10% Monetario (es un ejemplo, si se quiere se puede prescindir de la RF para hacerlo más parecido al caso que usted plantea). Y tener un sistema de rebalanceo por bandas, por ejemplo decidir de antemano que si la parte de RV cae más de un 5% por arriba o por abajo se rebalanceará. De esta forma, ante una crisis de la RV se mantendrá el rumbo hasta que caiga por debajo del 70%, en ese momento rebalancearemos con RF o Monetario para comprar RV a un precio “barato”.

Este esquema no es muy diferente a estar totalmente invertido en RV con una liquidez aparte aparcada en monetarios. Vamos, que es una forma distinta de ver dos cosas muy parecidas. Pero a mí se me hace más fácil ser sistemático de esta forma, llamémosla “totalmente invertido y con rebalanceos con bandas”, que con el esquema “invertido en RV y con liquidez para aportar en caídas” .

Lo que, a nivel personal, voy teniendo más claro es que cuando uno tiene un plazo indefinido para ese dinero no destinado a gastos cercanos en el tiempo, la liquidez para invertir es un mareo de cabeza: ¿la meto ya? ¿Me espero? ¿La meto a este producto? ¿Al otro?

Aunque sirva como ancla para sobrellevar las caídas, muchas veces invita a pensar más de lo que uno debería.

En este sentido, este año he introducido cambios drásticos en la estructura de la cartera, no por rentabilidad, sino porque creo que llegados a un punto donde la curva de aprendizaje ya es tan desfavorable conviene (en mi opinión) automatizar más el proceso.

Todo este rollo para decir que si, pienso que lo óptimo es estar full invested.

Yo uso un sistema de aportaciones que intenta aprovechar las caídas sin que la ausencia de caídas suponga acumular mucha liquidez. Funciona como sigue:

Cada año hago dos aportaciones semestrales de la misma cantidad

La primera aportación es obligatoria haberla hecho antes del 31 de julio, y la segunda antes del 31 de diciembre.

Pero si se produce una caída en torno al 10% del máximo anterior y ya tengo el dinero ahorrado, adelanto la aportación del semestre.

Si siguiera cayendo en torno al 20% del máximo anterior, adelantaría también la aportación del segundo semestre en cuanto tenga ahorrado el dinero.

En el peor de los casos invierto a final de julio y de diciembre. En el mejor, como este año, se produce la caida antes de haber hecho la aportación obligatoria y se hace una buena compra.

No me he molestado en ver la diferencia con aportar mes a mes. No será mucho. Esto de comprar en caídas se nota cuando uno está empezando y cada aportación en un porcentaje relativamente importante de la cartera. Con los años mueve más la aguja el movimiento aleatorio de cualquier semana que una aportación.

En todo caso funciona como decía @agenjordi: si el plan en una caída era comprar, cuando la cosa se ponga fea de verdad tipo 2008 y me asuste espero pasar al modo no hacer nada; pero si el plan en una caída era no hacer nada, si me asusto igual paso a vender.

¿Pero con o sin fondo de emergencia? Que luego, puede llegar una caída gorda y entrarle a uno ganas de invertir también el fondo de emergencia .

Opino lo mismo sobre lo óptimo de estar full invested, pero hay que tener estómago. Esta especie de corrección de los dos últimos meses me ha enseñado la poca diferencia que puede tener en el largo plazo guardar un 10% de liquidez para aportarlo en una caída como ésta. La única opción para superarlo sería acertar haciendo market timing, cosa en caso de intentarse lo normal es que acabe mal.

Todavía no ha recuperado mi cartera los máximos de febrero pero al menos ya estamos positivos en el año. Sigo todavía impresionado con el nivel de acierto de la gente de Bankinter, clavaron el suelo de mercado en 2022 y parece que han vuelto a hacerlo. Este vídeo es del lunes 7 de abril, un día antes de que los mercados se dieran la vuelta.

No se trata que “acierten” el suelo. De hecho es bastante posible que lleven días diciendo esto. Pero al final es lo que venden a los que utilizan este tipo de servicios. Que les van a “proteger” el capital en caso de caídas gordas.

El problema es que aquí ya sabemos que a veces proteger implica que uno se va a perder según que revalorizaciones. Lo que no se puede es creer que uno va a poder protegerse en caso de caídas y que eso no va a tener apenas coste en la rentabilidad final.

Usted está en el modo avanzado del juego.

La gente más normal debería aprovechar los años buenos para ir invirtiendo. Porque en las épocas donde se complique lo suficiente el mercado, habrá que ver si siguen teniendo la misma capacidad de ahorro dado que lo de conservar trabajo y sueldo se les puede complicar o van a tener el miedo que se les pueda complicar.

Lo delicado de las épocas de bonanza no es que se termine comprando bastante arriba, lo delicado es que se extrapole esa situación para siempre o que uno crea que puede tomar riesgos que luego se complican.

Como parte de los que dicen cuando una acción cotiza a x, que la comprarían si cotizara un 30% menos. Luego cae y difícilmente la terminan comprando porque la situación de la empresa se suele complicar. Vamos que a veces se cree que sucesos que en realidad suelen ir correlacionados sean independientes.

Se tiende a extrapolar que cuando el mercado esté lejos de máximos , la situación económica será igual que cuando esté cerca , y eso no suele ser así.

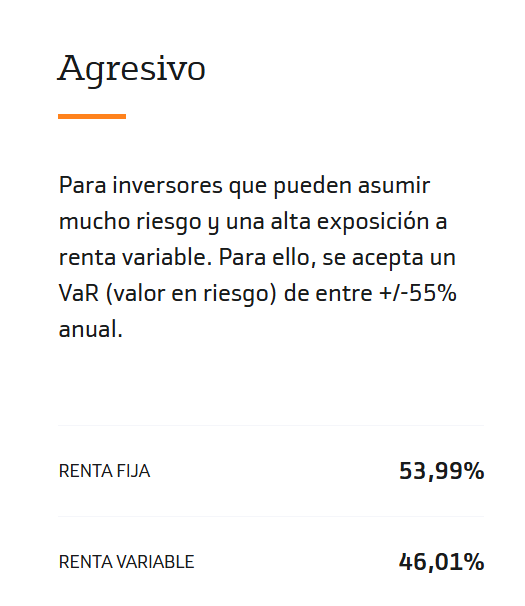

Totalmente de acuerdo. Es más, redujeron la exposición a RV en sus carteras gestionadas y según veo, la más agresiva de todas está con menos del 50% de RV:

En el último comentario dijeron que: Hemos aprovechado el rebote debido a nuestra selección de compañias. Puede que la parte del security selection hayan acertado, pero en la parte de asset allocation han obtenido el peor resultado posible al estar el defensivo con 0% de RV el equilibrado creo que entre un 10-20% y el agresivo en un 40%. Vamos, el mínimo permitido por folleto.

Esto me hace pensar que hay mucha gasolina aun de dinero que quiere entrar, estamos en niveles muy alto de cash y flujos muy fuertes hacia monetarios en el año. Lo que creo que es una oportunidad de que la gente vaya entrando y dando sustento al mercado en el medio plazo, eso si, rebotes muy fuertes tienden a corregir, aunque sea para seguir subiendo.

Bueno, todo el ahorro que lleva metido ya experimentará una revalorización maja.

Espero aprovechara la “liberación” de Trump para aportar más de la cuenta durante esa ventana de oportunidad. Como ya hiciera con Cobas en su día. Si bien esta estuvo despeñada durante una ventana temporal bastante más larga, creo recordar.

Siempre estoy full invested y sin un pavo en la cuenta, así que uno hace lo que puede. Por eso le digo que cada mes con el ahorro me gusta bien poco que esté todo arriba jeje.

No sé si se me ha entendido la ironía. Lo decía precisamente porque han desprotegido a sus clientes frente a las dos últimas caídas, haciéndoles o sugiriéndoles vender en el peor momento.

También me llega el flash de mercados de Openbank y suele ser también de traca. Hace unos meses que si había que tomar beneficios en Europa, luego que no que mejor volver a sobreponderar Europa, luego que si la abuela fuma y hace unos días que si van a cubrir divisa en RV americana y desde ese día el dólar no para de revalorizarse.

A veces dan ganas de separar una pequeña parte del patrimonio para plantearse utilizar estos indicadores de forma especulativa llevándoles la contraria.