ASML

Tasa de mercado del 80-85 %.

Líder absoluto en la industria, especialmente en litografía de extrema ultravioleta (EUV). ASML tiene un monopolio en la tecnología EUV, clave para la fabricación de chips avanzados de 7 nm, 5 nm y 3 nm. Su liderazgo en litografía avanzada le otorga una enorme participación de mercado.

Nikon

Tasa de mercado del 10-12 %

Principal competidor de ASML, pero se enfoca en tecnologías más antiguas de litografía basada en luz ultravioleta (UV). No tiene presencia en la litografía EUV avanzada, por lo que su mercado está limitado a procesos de fabricación de chips menos avanzados (como 14 nm y 10 nm).

Canon

Tasa de mercado del 3-5%

Competidor en litografía UV, pero su participación es pequeña y no cuenta con tecnología EUV. Canon fabrica equipos para procesos de litografía de chips menos avanzados, lo que le da una participación limitada en el mercado global.

SMEE (Shanghai Micro Electronics Equipment)

Tasa de mercado inferior al 1 %

Competidor emergente en el mercado de litografía, especialmente en China. SMEE aún no tiene la capacidad para competir con ASML en litografía avanzada, especialmente en EUV. Su tecnología está orientada a procesos de fabricación de chips menos avanzados.

TSMC

Tasa de mercado del 55-60%

Líder absoluto en fabricación de semiconductores avanzados (5 nm, 7 nm, 3 nm), con clientes como Apple y Nvidia.

Samsung Electronics

Tasa de mercado del 15-18%

Segundo mayor competidor, con capacidad para 5 nm y 7 nm, pero también fabrica chips para sus propios productos.

GlobalFoundries

Tasa de mercado del 7-9%

Enfocada en procesos más antiguos (14 nm y superiores), no compite en procesos avanzados.

Intel

Tasa de mercado del 2-4%

Ha comenzado a ofrecer servicios de fabricación por contrato, pero aún está en desarrollo en procesos avanzados.

UMC

Tasa de mercado del 5-6%

Fabricante de semiconductores con foco en tecnologías más antiguas (28 nm, 14 nm).

SMIC

Tasa de mercado del 5-6%

Principal fabricante en China, pero limitado por sanciones comerciales y sin capacidad en procesos avanzados.

Otro éxito de Pedro cuya incansable labor de pedagogía está ya alcanzando hasta a los mercados. En breve lo corroborará Tezanos con su proverbial independencia y objetividad.

“hablé con Berezin, que reside en Montreal, sobre cómo Wall Street se había equivocado tanto con Trump. Me dijo que muchos inversores que se enorgullecen de su inteligencia son, de hecho, meras criaturas de rebaño. “Todos estos prejuicios cognitivos a los que están sujetos los inversores minoristas aficionados, los profesionales de Wall Street están, en todo caso, aún más sujetos a ellos porque tienen un riesgo profesional asociado al hecho de ir en contra de la tendencia”, dijo.”

“Estamos entrando en el gobierno más procrecimiento, proempresa y proestadounidense que he visto en mi vida adulta”, se jactó en diciembre el gestor de fondos de alto riesgo Bill Ackman.

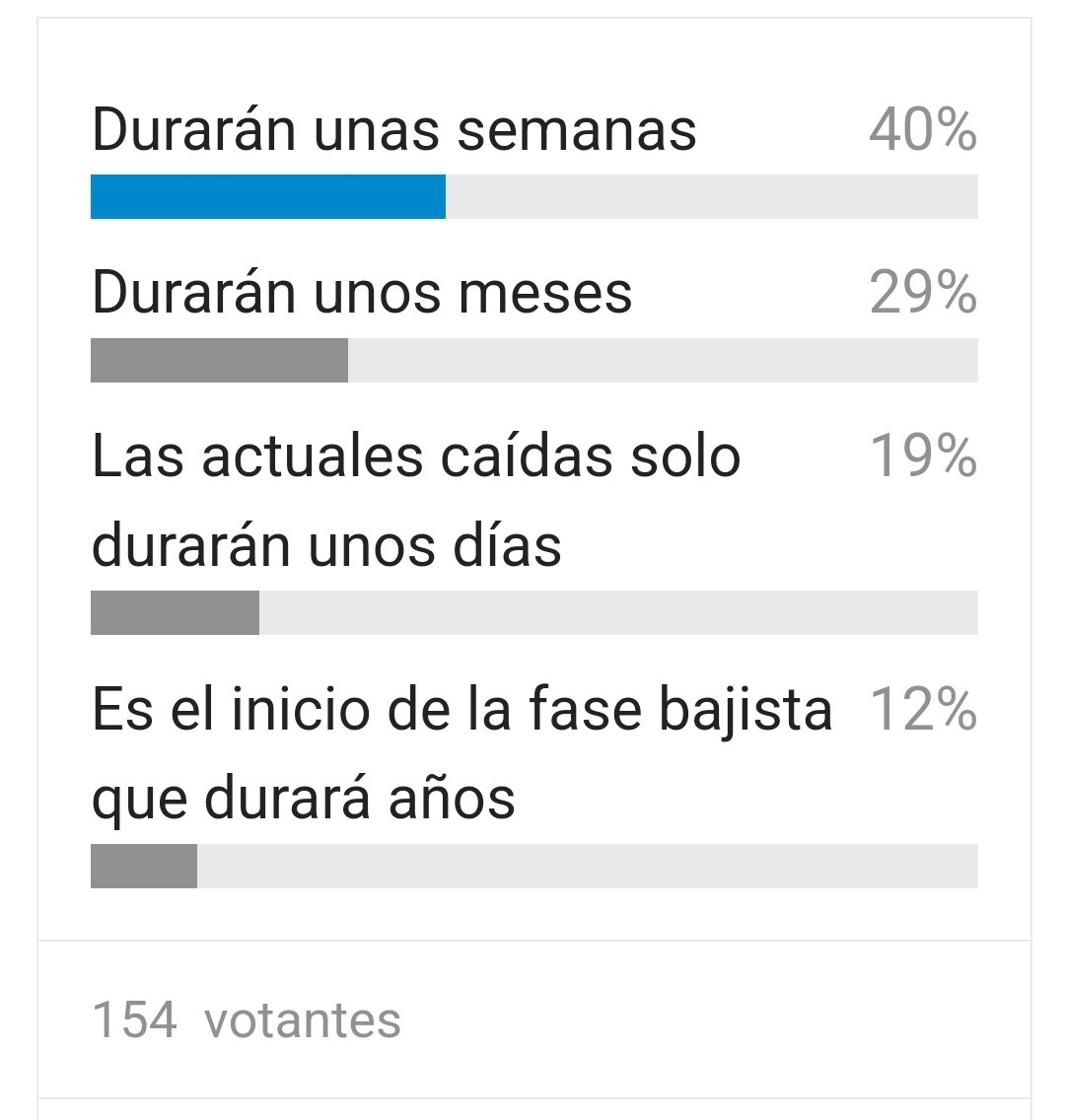

No hay escenario mejor que tener la cartera con un margen de seguridad importante, y no hacer nada en estos casos viendo como las caídas no llegan ni de lejos al valor de compra.

Un saludo.

Para eso hay que asumir que, la vez que no se vende cuando cae el mercado, se pueden acumular caídas gordas si se produce un crack de los gordos. Algo que no asumen el tipo de personas que dan estos consejos ni asumen muchos que quieren invertir en renta variable.

A la larga creo que es mejor asumirlo, pero hay quien difícilmente va a estar dispuesto a ello. Por cierto algunos de ellos dicen invertir a largo plazo cuando las cosas van bien pero ya se sabe que decir ciertas cosas con el viento a favor tiene una credibilidad bastante discutible.

Amén a esto amigo.

La teoría es fácil, pero cuando uno ve dilapidarse un bien material posible (lo que me podría haber comprado con lo que ha caído esto), pues eso, difícil hasta que uno no lleva mucho tiempo de digerir.

Personalmente, esta “minicrisis” (junto a experiencias previas de caídas en los mercados) me ha servido para cambiar de estrategia y así voy a hacer a partir de ahora:

Voy a pasar de guardar un porcentaje de mi cartera en liquidez (10% aprox.) para aportar en las caídas (en una DCA ordenada) a estar full invested.

En todos los casos particulares experimentados hasta ahora, el rendimiento de la liquidez aportada en las correcciones del mercado fue inferior al que se habría obtenido al invertir inmediatamente. En consecuencia, la estrategia de conservar liquidez para realizar aportaciones progresivas durante caídas ha sido, en la práctica, menos eficiente que una inversión directa en el momento inicial.

Así que, a partir de ahora, estaré full invested con DCA mensual como hasta ahora y, en la siguiente crisis, tocará cerrar los ojos, agarrarse al mástil y dejar que pase la tormenta.

Da usted por sentado que ya ha pasado esta crisis. Lo cual puede ser cierto o no serlo.

También tendrá que ver que tal lleva eso psicológicamente. A veces estar pendiente de comprar es una forma de simplemente no plantearse la opción de vender.

Vamos que no me parece crítico ni mucho menos la diferencia entre estar 100% invertido en renta variable que estar un 90% y mantener un 10% de liquidez. Además el matiz de mi cartera también habría que verlo. Porque a veces lo que sí es crítico no es tanto a tener algo más o menos % de liquidez en la cartera de uno , sino luego tener toda clase de otras carteras u otras partidas patrimoniales y no tenerlas en cuenta en este tipo de cálculos.

No, ni mucho menos; de hecho, aún me queda un porcentaje de liquidez que gastar.

Pero, haya pasado o no, en principio, el cambio de estrategia ha llegado para quedarse.

Ésa es una gran reflexión. La tendré muy presente y veré cómo afronta mi forma de abordar esas caídas en el próximo ciclo bajista. En principio, no volveré a guardar liquidez para las caídas pero, quién sabe.