Aquí está su problema. Que cree que todos los inversores quieren la rentabilidad de su cartera en dólares, cuando me parece que, aunque a usted le guste la idea y, pueda tener su sentido, hay otras interpretaciones que también puede hacer un inversor.

La moneda, se cubra o no, forma parte de la inversión, y, ambas opciones tienen sus riesgos asociados, a corto plazo y a largo plazo.

Puede no estar de acuerdo con la interpretación que hace @camacho113 , pero al final es el dinero que va a figurar en la cuenta del cliente que ha invertido en un producto o en el otro, en euros claro.

Este fondo (y por lo tanto los partícipes de este fondo) cuando compran el S&P 500 NO tienen que “pasar sus euros a dólares” y este fondo (y por lo tanto los partícipes de este fondo) cuando vayan a vender su S&P 500 NO tengan que cambiar los dólares de la venta a euros. No hay lugar por una sorpresita bien maja. Es que no entienda Usted como funciona unas temas en los mercados financieros con todo el respeto (no es un ataque es una observación).

Es evidente con todo el respeto que ni ha entendido Usted el articulo de la bolsa de Chicago ni ha entendido las explicaciones numerosas de los gestores durante ya casi 18 meses.

Mis disculpas pero no tengo tiempo para escribir más. Espero que mis comentarios ayudan alguna persona

Agenjordi, no tengo más tiempo, pero creo que tampoco entienda Usted, ni el fondo ni los participes de este fondo tengan que cambia euros a dolares o sus dólares a euros, sino sus euros invertidos en el fondo crecerán al ritmo de la rentabilidad de cada índice en la cartera del fondo, ni más ni menos. Es que, más simple y claro no puede ser, con mis disculpas. NO hay nada de divisa en o con este fondo. De verdad me están alucinando.

La teoría está muy bien, pero lo más normal es que si un inversor europeo tiene un activo en dólares del que se tiene o quiere deshacer para hacer frente a un gasto, lo más normal es que este sea, por el lugar de residencia en euros, por lo que tendrá que afrontar el cambio USD/EUR.

Si el backtest no tenía en cuenta la divisa pues está totalmente correcto y coherente con el fondo porque el fondo ni tiene en cuenta la divisa ni tiene nada de divisa en la cartera ni impacto de cualquier divisa sobre la cartera ni rentabilidad de cualquier divisa en la cartera.

Salvo que se pague por un seguro que te cubra el efecto divisa, si uno compra activos expuestos a divisas diferentes a la propia uno asume riesgo divisa y los movimientos de esta o estas le afectarán.

No veo mucho debate. Da igual que uno compre Altria, el S&P o Fundsmith, salvo que un tercero te cubra, dinero mediante, la divisa, tienes ese riesgo.

Entonces, según Usted, por ser un inversor europeo invertido en un activo en dólares está obligado/forzado asumir el riesgo divisa (que el dólar puede caer contra el euro desde el inversor compra el activo y lo vende)? En otras palabras no hay remedio, pero si existe un remedio dicho inversor no puede comparar ambas opciones?

Intentaré comentar sobre cualquier respuesta cuando tengo otro hueco. Muchas gracias.

Si me permiten la osadía, porque yo sí que no tengo ni idea de nada… creo que aquí se están teniendo en cuenta dos puntos de vista que no son antagónicos.

Por una parte, creo que al vivir en EUR efectivamente me interesa mi rentabilidad en EUR, con lo que el punto que está comentando @camacho113 me parece muy acertado y tampoco creo que haya lugar a objeción (otra cosa es que me exponga deliberadamente a otras divisas para diversificar… pero en cualquier caso, lo que me importa es mi rendimiento en EUR).

Pero por otra parte, si lo que queremos es saber si el fondo hace lo que se dijo que iba a hacer (“rentabilidad similar al mercado sin el efecto divisa”), quizá una comparación con el índice en USD sea más útil para este objetivo (y aquí ya no sé si el MSCI World tiene una exposición del 60%, 70%, 80%… al USD).

Vamos, que tampoco veo mucho más desarrollo a esta discusión

De su tabla entiendo que solo se somete al efecto divisa en el rendimiento obtenido por el futuro, pero nunca sobre el equity. De manera que al operar en futuros ustedes (como partícipes del fondo) compran por poner un ejemplo un futuro por valor de 1M de dólares de manera que si en dólares el SP500 se mantiene plano el rendimiento es cero aunque el par Euro/Dolar se haya devaluado o revalorizado.

La diferencia de rendimiento en comparación con el ETF por tanto es que si el día 1 tenían 1M de euros a un tipo de cambio de 1.2 (dólares por euro), ustedes compran más futuros de los que podrían comprar a tipo de cambio 1, de los que sólo obtendrán el rendimiento. Mientras que el tenedor del ETF habría comprado más participaciones.

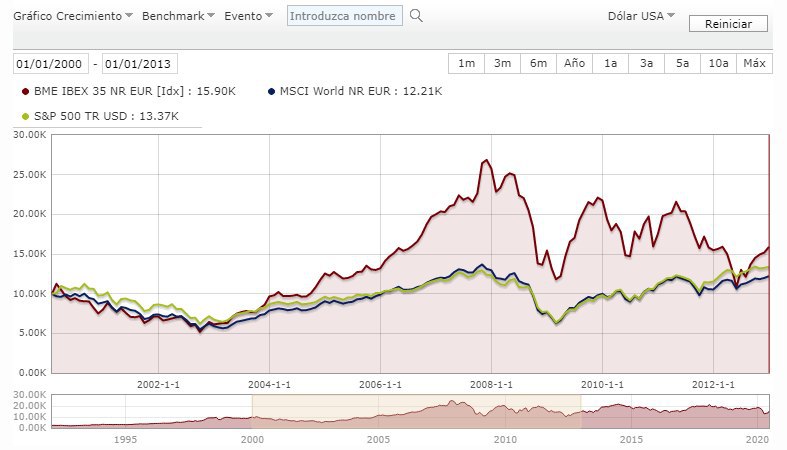

Tiene @Manolok un gráfico muy majo del S&P en euros en una época muy divertida del dólar. Sáquelo y zanjamos el tema que está empezando a ser esto aburrido…

No estoy diciendo que un inversor europeo esté obligado a convertir en euros un activo liquidado en dólares, en absoluto, puede reinvertirlo en dólares o mantener la liquidez en esta moneda. Lo que quiero decir es que, el ser humano tiene desgraciada o afortunadamente fecha de caducidad y que, si el inversor y/o sus herederos viven en Europa, lo más probable es que, tarde o temprano, dependiendo de las circunstancias familiares y de los proyectos vitales acaben teniendo que acudir a una conversión USD/EUR.

Si el destino de la inversión es, por ejemplo, pagar la matrícula en una universidad norteamericana a un descendiente, pues evidentemente no tendrá que recurrir al cambio. Otro tema es que, por los derroteros de la vida, tengamos un objetivo para nuestras inversiones y este acabe siendo muy distinto del inicialmente previsto.