¿Entonces es una cartera con los pesos de 25% RV, 25% RF largo plazo (+20 años), 25% REITS y 25% Oro?

Yo aquí no veo eso @millonetis

¿Entonces es una cartera con los pesos de 25% RV, 25% RF largo plazo (+20 años), 25% REITS y 25% Oro?

Yo aquí no veo eso @millonetis

Desconozco lo que haran con la cartera y como mostraran los datos en cnmv (por ejemplo tengo entendido que en morningstar no son precisos). Pero guiandome por todos los informes trimestrales y las comunicaciones que han ifo haciendo, si que deberia ser eso.

Insisto que al exponerse a todo mediante futuros, etc. puede que las magnitudes en cnmv puedan ser contraintuitivas (por la cantidad de cash y así).

A mi también me gustaría tener más información “pública” pero la decisión del equipo asesor ha sido centrarse más en la comunicación personal y no queda otra que respetarla.

Vaya a la CNMV y mírelo porque están obligados a mostrar todo. Esto no es un FIL donde el producto en el que está invertido es “opaco”.

Ellos venden que es para que no les copie la competencia, pero lo que hacen siempre ha estado ahí…

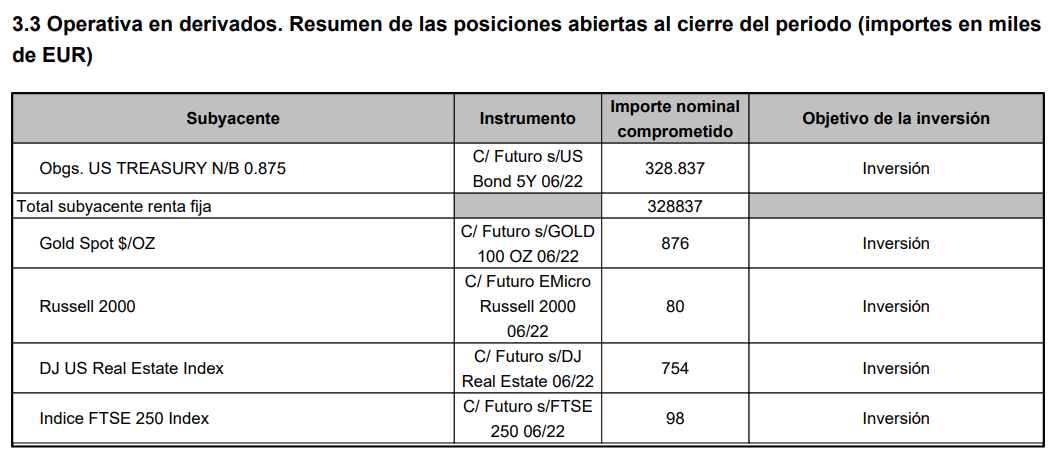

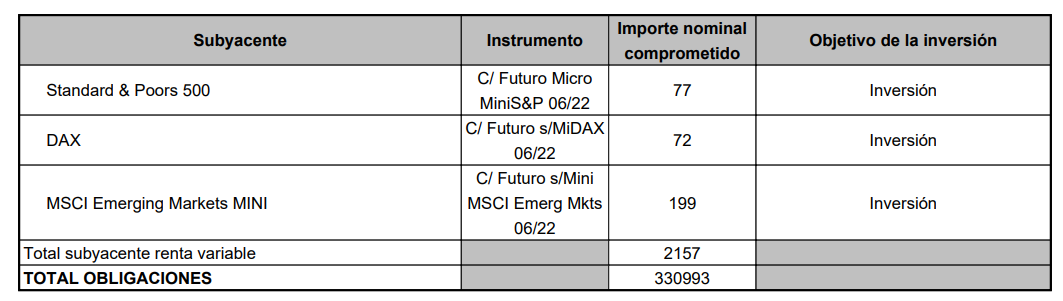

Mire la página 7 y 8:

Sume a esto los bonos que le he indicado antes y tiene la cartera:

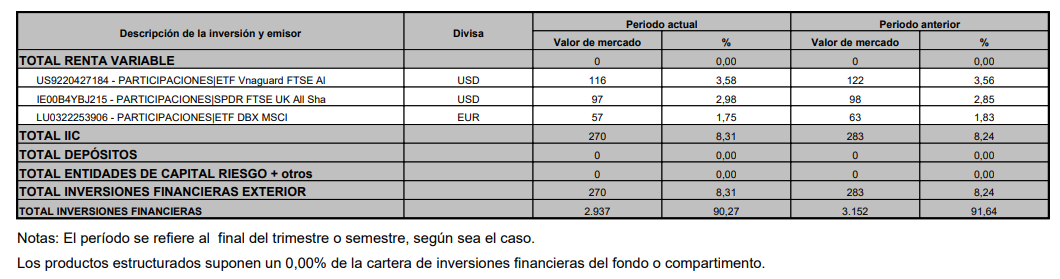

Más los ETFs que tienen:

Sí pero que me refiero que la parte de RF de repo sera debido a la gran liquidez del fondo al tener que aportar solo una parte muy pequeña como garantía en el futuro (y no por todo el nominal del futuro) y el resto no asignarse.

Al menos ese es el primer informe trimestral en el que aparecen futuros sobre el oro, en los anteriores no aparecía y era una de las cosas que más me sorprendía.

También me sorprende el apalancamiento en RF y que sólo hay diversificación geográfica en la parte de.RV pero no en la de RF ni en la de REITS.

Lo de tener un gran % de liquidez y repos es habitual en fondos que usan mucho derivado.

Aún así, invertir 4x en el 5Y para querer “imitar” una exposición en el 20Y sigue una lógica no muy diferente a querer comprar 2 acciones X que cotizan a 10 EUR para “imitar” a una acción Y que cotiza a 20 EUR. No tiene ningún tipo de sentido.

No consigo comprender por qué alguien haría algo así, desde luego nadie que le haya dedicado un rato a entender el mercado de futuros o RF. Por consiguiente, no creo que alguien de la experiencia del gestor del fondo (más allá de que nos guste más o menos el fondo en cuestión o la manera de comunicarse, que no nos gusta) esté gestionando la parte de RF de la cartera de esta manera. Si fuese así, sería para salir huyendo a paso firme.

A ver si algún jubilado británico se anima a aclararnos este “poltergeist de convexidad”.

En casa de mi abuelo siempre hubo un botijo y, si les digo la verdad, me parecía más simple que todo esto. Pero bueno, qué sé yo.

Mucho me temo que hemos subestimado todos la “cultura del botijo”. En casa de mis abuelos había de hecho varios tipos: unos esmaltados muy floridos que eran creo recordar para invierno y otros de arcilla blanca o marrón para el verano que no recuerdo si tenían alguna diferencia más allá del material disponible en el terruño.

Entiendo que probablemente esté ahí el quid de la cuestión, todos pensábamos que los botijos eran simples enseres domésticos y no nos paramos a pensar un solo momento en la diversidad e idiosincrasia de los mismos.

Echando la vista atrás, pienso en las profusas y detalladas explicaciones con que nos obsequiaban los diversos jubiletas británicos que por aquí pasaban y no tengo por menos que reconocer que ciertamente “no está hecha la miel para la boca del asno”.

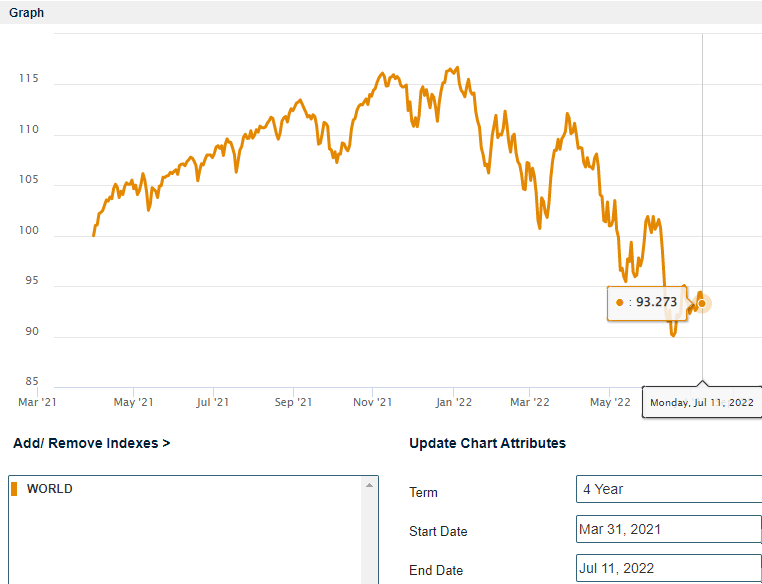

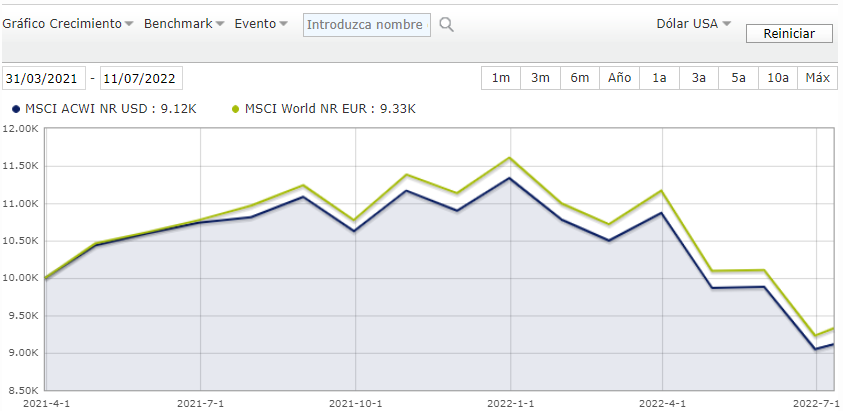

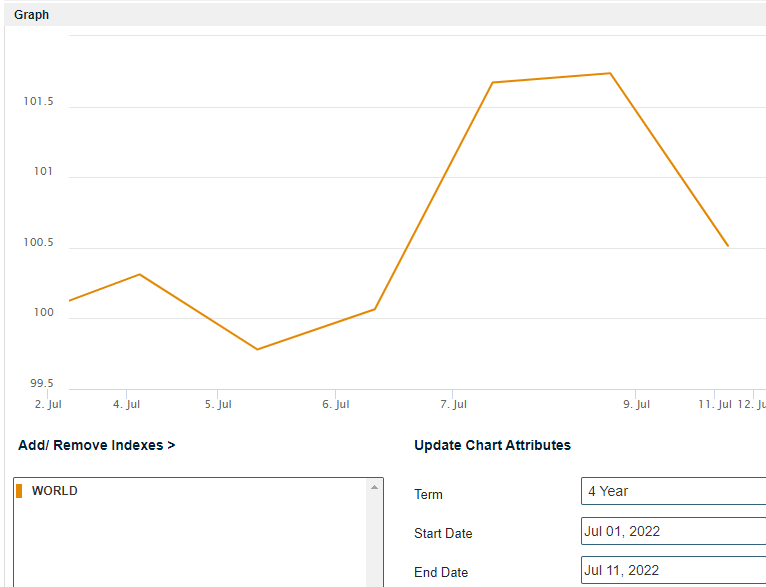

Sin intentar defender o cambiar la realidad que desde el inicio de este fondo (31 de marzo 2021) la rentabilidad es -15% (10.00K > 8.50K), me parece que hay varios problemas con su gráfico y comparativa desde Morningstar. Fíjense en su gráfico y se puede observar que según Usted el drawdown en el índice MSCI World (linea verde) ha sido solo -8,333% (12.00K > 11.00K) cuando creo sabemos todos que las bolsas han experimentado unos drawdowns en general de al menos -20%. Es más, según su gráfico el MSCI World desde 31 de marzo 2021 hasta 10 de julio 2022 el índice es +10% (10.00K > 11.00K). Si tomamos los datos oficiales desde la empresa responsable por el índice MSCI veremos que entre las mismas fechas el índice ha caído un -7% (100 > 93) que significa una diferencia de -17% en la rentabilidad ![]()

Ese gráfico oficial del MSCI coincida perfectamente con otro desde Morningstar ![]()

Pensando un poquito me parece que está comparando Usted la rentabilidad del MSCI World in euros que está compuesta de la rentabilidad del índice u ETF del MSCI World + la rentabilidad de la divisa USD/EUR.![]()

Su circulo rojo señalando que entre las fechas aproximadas del 1 al 11 de julio 2022 el índice ha subido +5% una vez más me parece problemático porque los datos oficiales nos muestra que el índice MSCI World apenas subió durante esas mismas fechas +0,50% (100 > 100,5) ![]()

De nuevo está señalando la rentabilidad del índice u ETF MSCI World + la rentabilidad de la divisa USD/EUR que ha subido un +4,5%.

Creo que le ayudaría mucho leer este articulo oficial de la bolsa de Chicago que explica el impacto de la divisa cuando un inversor europeo compra activos u índices u ETFs/ETCs denominados en divisa extranjera como el dólar (USD). No olvida Usted que comprando dichos activos u índices u ETFs/ETCs en una bolsa cotizados en Euros NO te va a escapar del impacto de la divisa ![]()

https://www.cmegroup.com/trading/equity-index/intl-investing-currency-risk-in-equity-portfolios.html

Estos son REPOs diarios, en otras palabras efectivo-cash, no son bonos.

Así es. Al igual que el fondo está en euros, hay que compararlo con un índice en euros.

Eso o pasamos Affinium a dólares.

Pero tienen que ser peras con peras.

No podemos comparar algo con VL en euros con algo en VL en dólares.

El informe de la CNMV muestra que el fondo solo tiene exposicion en bonos EEUU de 5 años, ningun bono más. Está Usted leyendo incorrectamente el informe de la CNMV.

Lo que Usted ha indicado antes son REPOs diarios para aparcar el efectivo del fondo, no son bonos y por eso no se pueda “sumarlos” a la cantidad de bonos en el fondo.

Yo no creo que nos han señalado convexidad alguna pero estoy seguro que con el alto nivel de conocimiento en el foro nos puedan ayudar entenderlo Ustedes.

La tercera persona del plural…

Bueno, si tanto acción X como acción Y son de la misma empresa (como el bono 5Y y 20Y) y tienen ambas acciones una Beta relativa de 1 a través del tiempo, pues efectivamente hay algo de sentido ![]()

Mis disculpas pero en el instituto de Vallecas me enseñaron (los profesores) que cuando se refiere a mas que una persona (dos gestores) hay que utilizar el plural ![]()

Claro, hasta ahí estamos de acuerdo. Lo que me resulta raro es que en Vallecas le enseñaran a decir “mas que” en vez de “mas de”. Qué cosas tienen en Vallecas😅

El subjuntivo tampoco venía en el plan de estudios de Vallecas🤭

Según Usted, un inversor europeo que quiere conseguir la rentabilidad exacta del índice S&P 500 tendría que mudar a EEUU y comprar un fondo americano en dólares? ![]()

Inversores profesionales (pensiones, aseguradoras, departamentos de tesorería etc.) no dan mandatos de la rentabilidad de tal índice u activo + la rentabilidad de la divisa del índice u activo.

Si mi nómina es en euros y cuando compro el S&P 500 tengo que pasar mis euros a dólares, luego tengo que ver mi rentabilidad en euros.

Porque si no hago eso, el día que vaya a vender mi S&P 500 y tenga que cambiar los dólares a euros de nuevo, como el dólar se haya ido mientras al carajo por el camino, me voy a llevar una sorpresita bien maja.

Le animo a que reflexione esto porque es de 1o de fondos e inversiones, porque es sentido común.

Si quiere compararse con el MSCI World o el S&P en USD, aplique el tipo de cambio a USD de Affinium.

No puede mostrarme el VL de Affinium en euros y compararse contra otra cosa que no esté en esa moneda. Y esto no es cuestionable ni debatible.

Ni teorías ni teoríos.