Pues yo me sé de uno al que están leyendo que está ahí metido y viendo al toro desde el propio ruedo. Menos mal que sólo fue con un porcentaje pequeño de su pecunio

7 Me gusta

No digo que el producto sea malo @andreuz . Lo que critico son las afirmaciones absolutas en base a backtesting realizado a pasado, para predecir el futuro, junto con la poca claridad en el proceso-método.

13 Me gusta

Efectivamente backtest y poca claridad

y además comisiones altas para ser un fondo basado en índices (a diferencia de lo que defendía Marcos cuando no era gestor), nefasta política de comunicación,…

10 Me gusta

Pues con los jubilados británicos su comunicación ha sido impecable, no hay más que ver la cantidad de defensores acérrimos y expertos en la estrategia del fondo que han ido apareciendo. Por mi parte yo no tengo nada más que palabras de elogio, conmigo el gestor estuvo tan comunicativo que hasta quería conocerme en persona… aunque fuera en el juzgado ![]()

23 Me gusta

No creo que sea malo: por eso sigo. Sí creo que es algo caro pero esperaré a ver si pasa la mala racha y si el descuento de comisiones se nota. En el resto también les doy la razón

4 Me gusta

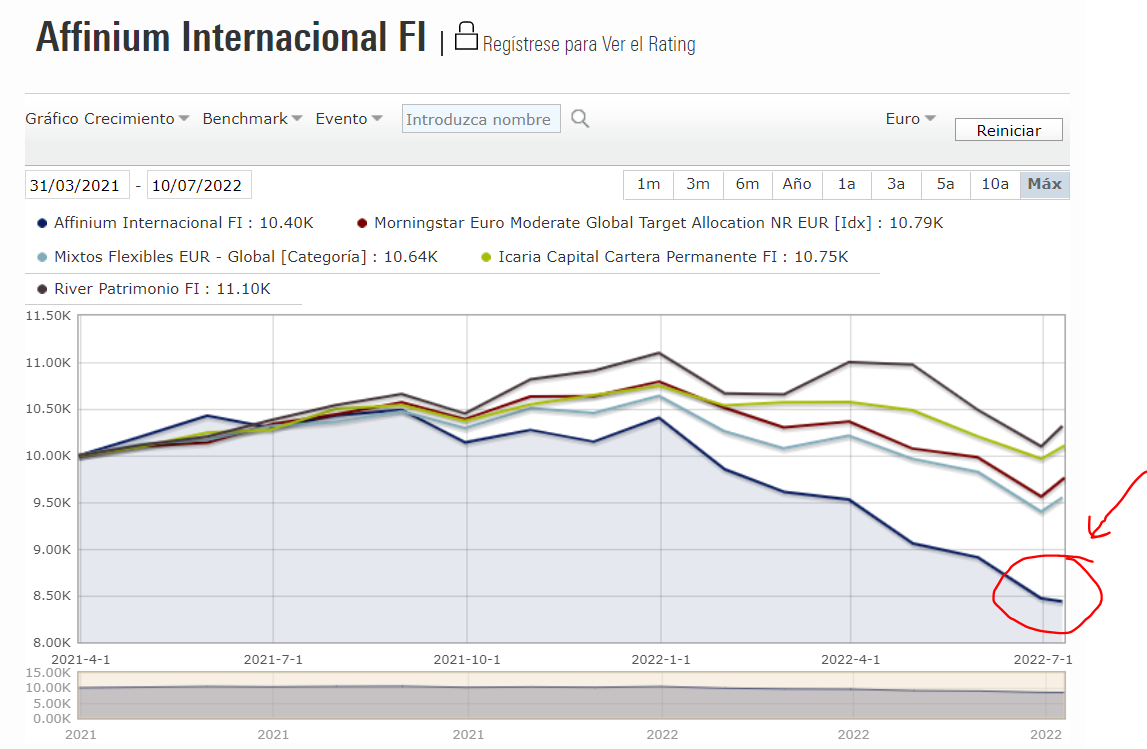

Pues no sé yo qué decirle. Según el mercado que mire, pero ustedes han caído más de la mitad del mercado. De hecho, han caído cuando el mercado ha subido.

7 Me gusta

Coja una cartera 25% RV, 25% RF largo plazo (+20 años), 25% REITS y 25% Oro y verá que no es algo del vehículo en cuestión. Han sido los activos. No hay más.

2 Me gusta

Por lo tanto la rentabilidad esperada en base al pasado era errónea, porque no se tuvieron cosas tan importantes en cuenta como que la renta fija ya no podía subir más.

Pero como al modelizarlo mirando al pasado eso había subido los últimos años mucho comprimiendo las yields, pues a futuro cojo y lo extrapolo. ¿No?

10 Me gusta

Brillante. Ahora a defender lo indefendible…de momento, claro …

2 Me gusta

No entiendo su punto. No entiendo lo de que la “RF no puede subir más”. La RF subirá y superará los máximos pasados. Le recomiendo que se lea la última carta trimestral del fondo en la que hablan al respecto.

Lo que me vengo a referir es que es innegable que los resultados son negativos, pero no es por una particularidad concreta del fondo sino por los activos subyacentes. En un año en el que “cualquier activo” ha bajado, es complicado hacerlo bien. Simplemente eso.

2 Me gusta

Efectivamente, se usan futuros del 5yr americano. Siendo la proporción x4 para equivaler a la inversión del 20yr.

2 Me gusta

¿Qué exposición total tiene entonces el fondo a bonos? ¿25%?

2 Me gusta

¿La RF o los yields?

3 Me gusta

100% al 5yr que equivale por métricas a un 25% de 20yr. Es decir: 25% RV, 25% REITS, 25% oro y 100% 5yr (que sería lo mismo a 25% al 20yr)

2 Me gusta

La RF. A un mayor yield, baja su precio. Pero si se descarta la quiebra del estado emisor, a vencimiento se devuelve el principal. Además, si suben los intereses bajan los precios pero suben los cupones con lo que al rolar las emisiones también cobras un cupón más alto.

No es la primera vez que suben los tipos en la historia… solo hace falta ver 1973 y demás…

3 Me gusta

Bajando a temas más mundanos, yo con lo que me quedé de este fondo cuando lo sacaron es que:

- Iban a obtener a largo plazo la rentabilidad de renta variable internacional, para mí eso es obtener la rentabilidad de un ACWI.

- Nos explicaron unas movidas que fueron algo polémicas de ratios down-capture/up-capture, pero que despues dijeron que no usan,

sino que:

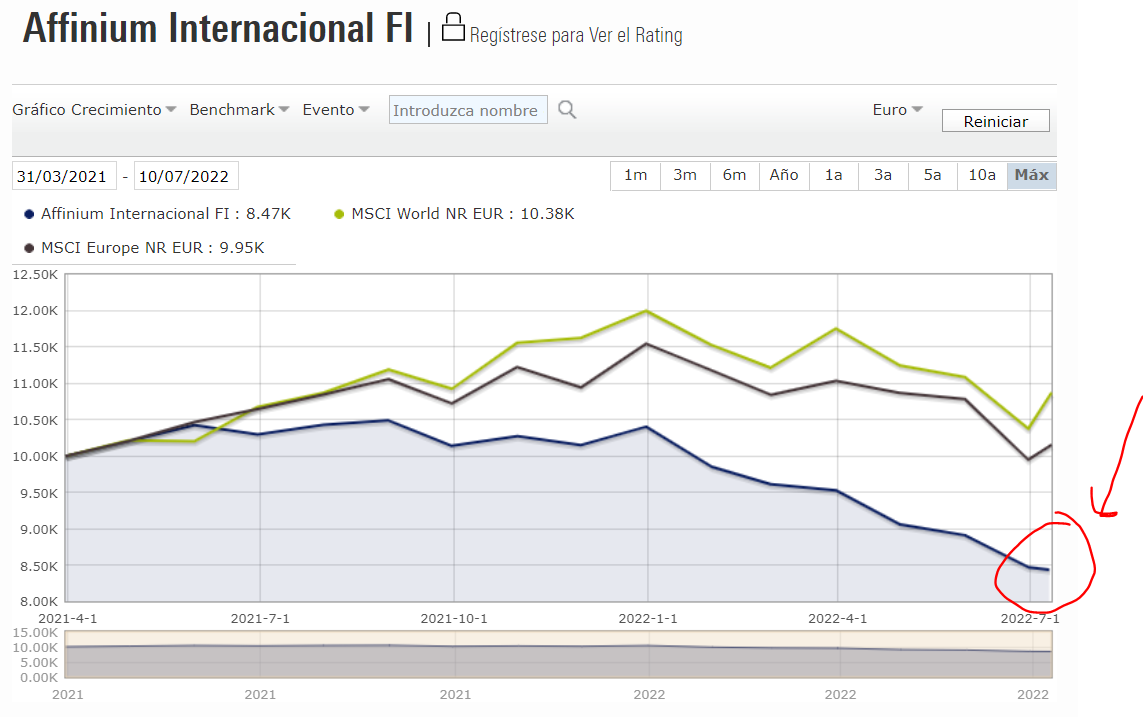

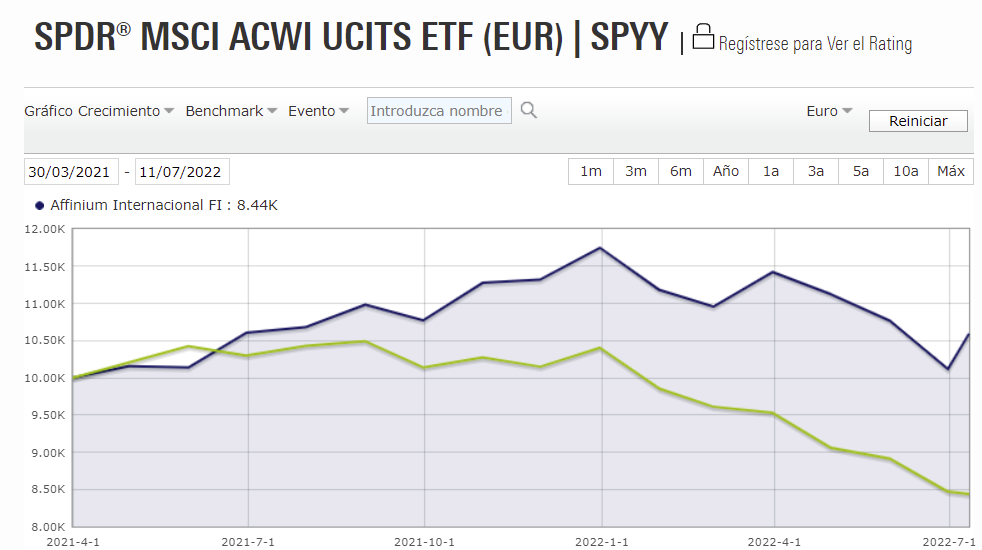

Pues me ha dado por comparar mi ACWI de confianza SPDR® MSCI ACWI UCITS ETF (EUR) con el fondo de Marcos, y por ahora lleva una buena ostia de -20% en comparación con la referencia!!!

(Affinium es la verde aunque la leyenda ponga azul)

Y claro, yo me digo, es verdad que llevan muy poco tiempo, qué menos que 3 años de vida del fondo para ver por donde van los tiros, pero es que llevaban a gala lo de controlar los drawdowns y tal, y estos empiezan a ser espinosos. Encima, Marcos, que es un tío que divulga y explica fenomenal desaparecido en combate, ni media palabra. El del libro de la guerra financiera asimétrica deja de colaborar con ellos. Los jubilados generando movidas. No sé, solo digo que he tenido fiestas de sábado noche menos interesantes que seguir este fondo…

21 Me gusta

¿En qué sentido un 100% de exposición al 5Y equivale a un 20% en el 20Y? Aparte de la duración (aprox) no se me ocurre ningún otro.

¿No estará usted sugiriendo que tener 25 USD invertidos en un bono a 20Y es similar en términos de retorno y riesgo a tener 100 USD en el 5Y no?

14 Me gusta

Efectivamente a eso me refiero, a la duración. Logicamente las métricas de riesgo y retorno son distintas y por eso se opta por invertir en el 5yr x4 y no en el 20yr (si fueran completamente análogas dudo que se realizara de dicha forma).

No obstante, ni soy asesor del fondo ni de su equipo, simplemente soy un partícipe y hablo desde el conocimiento que me han ido transmitiendo/informes trimestrales.

2 Me gusta