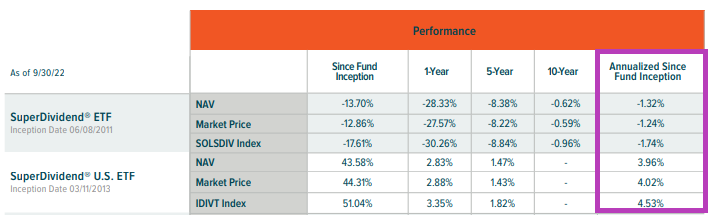

Dejo la tabla de retorno acumulado por evolución de precio, que me ha parecido interesante Incluye la reinversión por dividendo

As of recent month & quarter-end (12/31/22)

Fund NAV

Market Price

Index

Year-to-Date

-26.43%

-26.38%

-28.52%

1 Month

-2.52%

-3.56%

-2.27%

3 Months

10.27%

10.86%

11.30%

Since Inception

-18.75%

-18.97%

-22.39%

Performance is shown on a total return basis (i.e., with gross income reinvested, where applicable). Cumulative return is the aggregate amount that an investment has gained or lost over time. Annualized return is the average return gained or lost by an investment each year over a given time period.

Eso es, son los mismos, por eso me parecen tan interesantes la verdad, ya que el coste del ETF no es alto y al final si ese 14% ha sido mantenido en el tiempo uno acaba consiguiendo rentabilidad de doble dígito. Me esperaba un descalabro elegante.

La cotización sugiere que no es la rentabilidad sin incluir dividendos.

De hecho se puede ver el efecto de repartir demasiado especialmente cuando hay caídas significativas en el mercado tipo Covid, como luego eso es un lastre para recuperar.

Gracias Jordi, lo edito en mi comentario para no dar lugar a error. Se nota que Camacho y yo somos más de folleto que de mirar cotizaciones y nos han engañado.

Esto es un buen ejemplo de la adaptabilidad de esta cosa nostra. En otro parte del foro están conversando sobre el libro Los Dividendos no Mienten, que no he leído, pero si la tesis es literalmente el título del libro, entiendo que va sobre la teoría de la señalización de los dividendos. Que viene a decir que como el futuro es incierto, que la empresa tenga un buen dividendo creciente, señaliza que tiene un buen futuro y como este extremo ha sido contrastado “empíricamente”, pues concluimos que los dividendos nunca mienten, y por tanto sobra con mirar el dividendo. Esto abre la puerta a que un management jeta diga sí, sólo miráis el dividendo? pues os voy a pasar el chorizo (utilitiesss). Recuerden que Gowex siempre repartió dividendos, a la vez que hacía ampliaciones de capital! Esto parece ser la última vuelta de tuerca, ¿los divis no mienten? pues aquí tenéis 15%, aunque sea a costa de jugar a la ruleta vendiendo puts, vendiendo activos o directamente gestionando un esquema ponzi. Así en general, en lo mercados, por mucho que digan los académicos, las cosas son, luego se sabe que son, y luego o son o no son. Y el que vale, vale; y el que no, pa empresariales

A mi no me gusta demasiado el libro de “Los Dividendos No Mienten”, me parece que lo que dice se puede hacer en solo 10 páginas (hay tantos libros de inversión que esto aplica claro) y algunas cosas han quedado un tanto anticuadas, aparte que el libro fomenta un alto movimiento de la cartera.

Pero el concepto central no es exactamente lo que comenta. La idea es primero realizar una selección básica de empresas para intentar partir de un listado de empresas de cierta calidad. Aquí mete años de dividendo pero también algún parámetro crediticio de las agencias, número de acciones en circulación y algún tema con el EPS que haya tenido que ser creciente o similar.

Y luego utiliza el concepto de canales de yield. Cuando la RPD es superior a la media histórica o similar se compra y cuando la RPD es inferior a la media o similar se vende la posición. Algo así, no recuerdo el pormenor, en algunos sitios esto se denomina más una estrategia “dividend value” o similar, ya que fomenta un mayor trading y movimientos en la cartera y no tanto Buy&Hold.

El mejor libro de inversión en dividendos para mi con diferencia es el de Josh Peters. Es la intersección del mundo Morningstar con los dividendos.

No sabía que tenía libro, pero lo conozco de la newsletter que tiene en Morningstar, que la verdad, para el que le interese esta forma de hacer la cosas y no sepa o quiera complicarse mucho, por 20 pavetes al mes o así lo tiene hecho. Luego claro, saldrá lo que salga. Yo estuve bastantes años suscrito al Stockinvestor de Morning y la verdad que aprendí bastante de cómo hacer las cosas en la práctica de los distintos editores que fueron pasando.

Cuando suele pasar esto es porque muchas veces el dividendo va a bajar o la empresa va a tener problemas, y como consecuencia, la rentabilidad va a ser mala.

Esto es cierto. Pero también es cierto que las grandes rentabilidades muchas veces se dan cuando el yield inicial está en máximos históricos o por encima de la media de los últimos años . Es curioso pero una afirmación y la contraria son bien ciertas.

Y ahí está el queso para el stock picker en dividendos. Diferenciar cuando esa incertidumbre en el precio es real, se va a ir a los infiernos y reducir el dividendo o cuando es infundada y el dividendo no solo va a seguir intacto sino que va a seguir creciendo.

Vamos a dejarnos de etiquetas y llamémoslo analista fundamental, porque como uno no se mire bien toda la compañía y se centre en ver el divi que le pagan (últimamente están creciendo de esos hasta debajo de las piedras por las redes), se va a meter muchas más leches si cabe.

Justo iba a decir que los “inversores en dividendos” me recordaban un poco en su actitud habitual a la de los estudiantes de Derecho ante los exámenes tipo test. Como eran test estudiaban leyendo los apuntes en vez de memorizarlos como hacían con el resto de exámenes (más cómodo), y luego venían los disgustos (solía haber más suspensos en los test que en los de desarrollo).

Suele darse también curiosamente una fidelidad parecida a la de los fondos de inversión, de no vender pase lo que pase, con la problemática de que en un fondo uno delega la gestión, y en este caso uno la asume. Como lo importante es el dividendo y “con que no baje este me vale” no se hace valoración (para qué, si lo importante es el dividendo no la cotización), como no se hace valoración no se hace un análisis en profundidad, y como no hay un buen análisis pues en el fondo está uno al albur de la suerte (felizmente se suelen comprar 50 o 60 acciones que en la práctica es casi como un índice, y por ahí se libran porque unas compensan a otras).

No se lo tomen a mal los dividenderos, mera crítica constructiva de nuevo año

Estando en mucho de acuerdo con lo que comenta, creo que el que hace un buen análisis está también en gran medida al albur de la suerte. Luego tampoco se pueden obviar los no pocos casos de personas que creen haber hecho un gran análisis y tienen una cartera muy concentrada de empresas que conocen mejor que nadie pero que luego se encuentran con multitud de situaciones que no tenían controladas o que ni eran capaces de prever.

Así que bueno, como dice, dentro de lo que cabe, alguien que no tenga un gran conocimiento pero diversifique mucho seguramente pueda obtener un resultado aceptable gracias a esa diversificación. Cuestión distinta es si para esa persona no existirían alternativas mejores, que seguramente sí.

Bueno, es cierto, aunque casi todo empresario al que le empieza a ir mínimamente bien intenta ir diversificando su patrimonio, precisamente por si todo su negocio se va al garete. Por supuesto, hay muchos que no lo hacen (algunos ni siquiera pueden) y de esos a una parte le va muchísimo mejor por haber concentrado, pero otros seguramente se arrepentirán de no haberlo hecho.

Es lo mismo con las inversiones, siempre trascienden mucho más los casos de aquellos que hicieron enormes rendimientos con carteras ultraconcentradas que los que perdieron casi todo haciéndolo, aunque serán muchos más.

De esos nadie sabe nada ni se acuerda nadie, hombre!

¿Sabe usted a quién le ha tocado la lotería?

Sí

¿A que no sabe la cantidad de gente que se ha gastado la paga extra en jugarla?

¿Y los que no han podido pagar la factura de la luz y ahora no se calientan con el frío que hace, por haberse gastado el dinero que no debían en ella?

Por ejemplo, aunque siempre suelen ser objeto de cierta mofa los inversores que afirman llevar apenas 3 ó 4 meses invirtiendo y tienen ya un quesito con 70 blue chips, personalmente siempre me da mucho más miedo el inversor (similarmente novato) pero que acaba de terminar un curso de esos de helarse de invertir y que tiene la cartera concentrada en 5 ó 6 potenciales multibaggers.

Totalmente, aunque considero que dentro de lo que cabe hay bastante margen para reducir el factor suerte (sino estaría indexado y listo ). Al final a quien no ha hecho el análisis o no ha profundizado demasiado le sorprende prácticamente todo, en el caso contrario buena parte luego acaba resultando que sí era previsible (aunque ahí entra también el factor de cómo percibimos determinados eventos, a veces les damos de antemano mucha importancia y el mercado pasa, o viceversa -a largo plazo claro, lo que marca es la generación de caja, pero ahí ya es el tiempo el que da la razón-).

Yo comparo mi cartera de 2016 cuando empecé, que tiraba de la prensa salmón y poco más, y la actual, que me lo curro, y estoy bastante convencido de que ahora tengo mayores probabilidades de que me vaya bien a mi favor (aunque de nuevo, solo el tiempo dirá, y es complicado porque incluso yendo bien siempre se podrá decir que igual fue la suerte -lo bueno de no gestionar un fondo es que te importa 0 que te juzguen mejor o peor siempre que los resultados vayan acompañando-).