El modelo de Greenblatt, querrá Vd. decir ![]() Me encantaría preguntarle yo mismo, pero no me coge el teléfono jeje.

Me encantaría preguntarle yo mismo, pero no me coge el teléfono jeje.

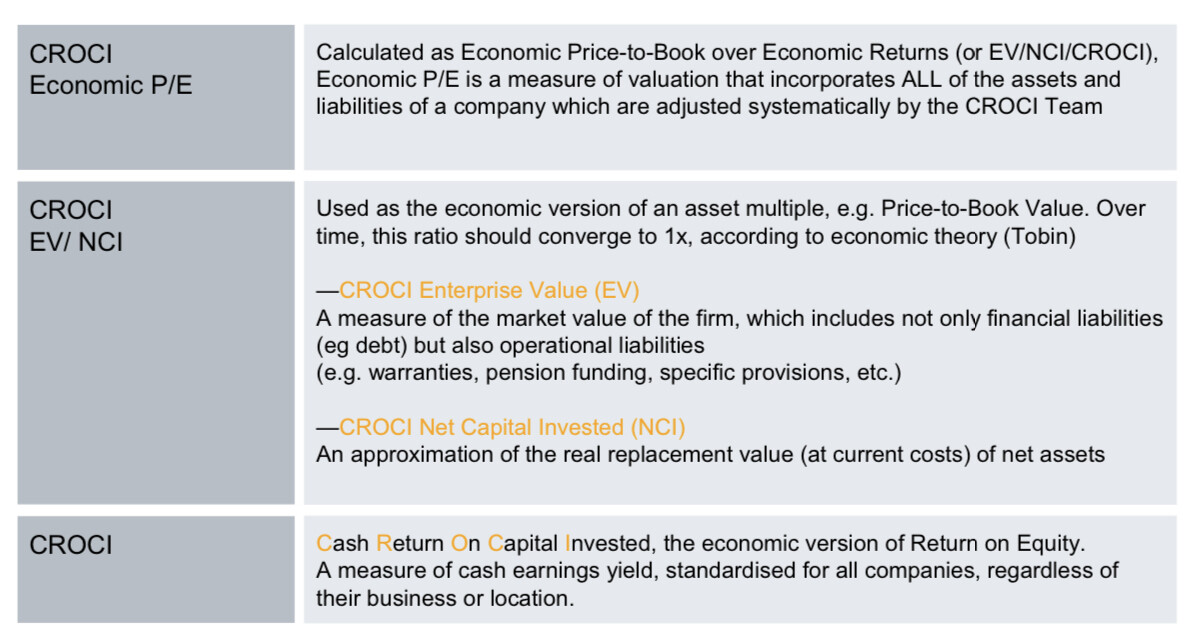

Bromas aparte, CROCI como metodología no lo conozco, se que es un ratio más. ¿Tiene Vd. información al respecto?

Saludos.

El modelo de Greenblatt, querrá Vd. decir ![]() Me encantaría preguntarle yo mismo, pero no me coge el teléfono jeje.

Me encantaría preguntarle yo mismo, pero no me coge el teléfono jeje.

Bromas aparte, CROCI como metodología no lo conozco, se que es un ratio más. ¿Tiene Vd. información al respecto?

Saludos.

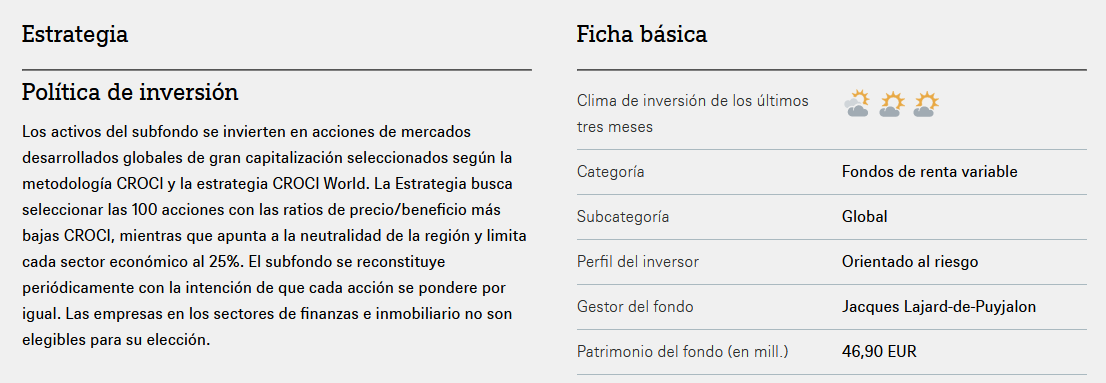

En el caso de DWS CROCI world el resumen de su estrategia es el siguiente:

Con mas detalle:

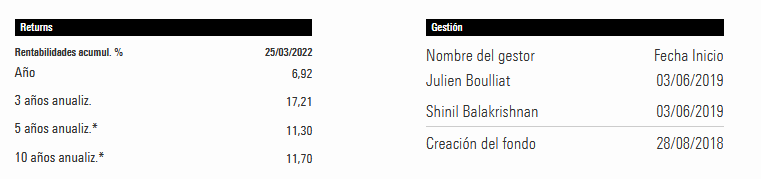

En cuanto a rentabilidades anualizadas:

Primera vez que lo veo

¿He entendido bien que el PER lo usa cogiendo el valor en libros y no en base a la cotización?

Muchas gracias. Nunca te acostarás… Veo que tiene una buena parte subjetiva en ciertos ajustes y valoraciones, que seguro que con buenos expertos puede salir bien. Parece similar a lo que hacen algunos gestores españoles a quienes he escuchado. Para mi es un tema con el que no me sentiría cómodo.

Muchas gracias por el escrito @Segado ,

Felicito de nuevo al departamento de comunicación de Adarve, en mi opinión este tipo de comunicados son muy valiosos para que los partícipes (y potenciales) entendamos mejor el funcionamiento del vehículo.

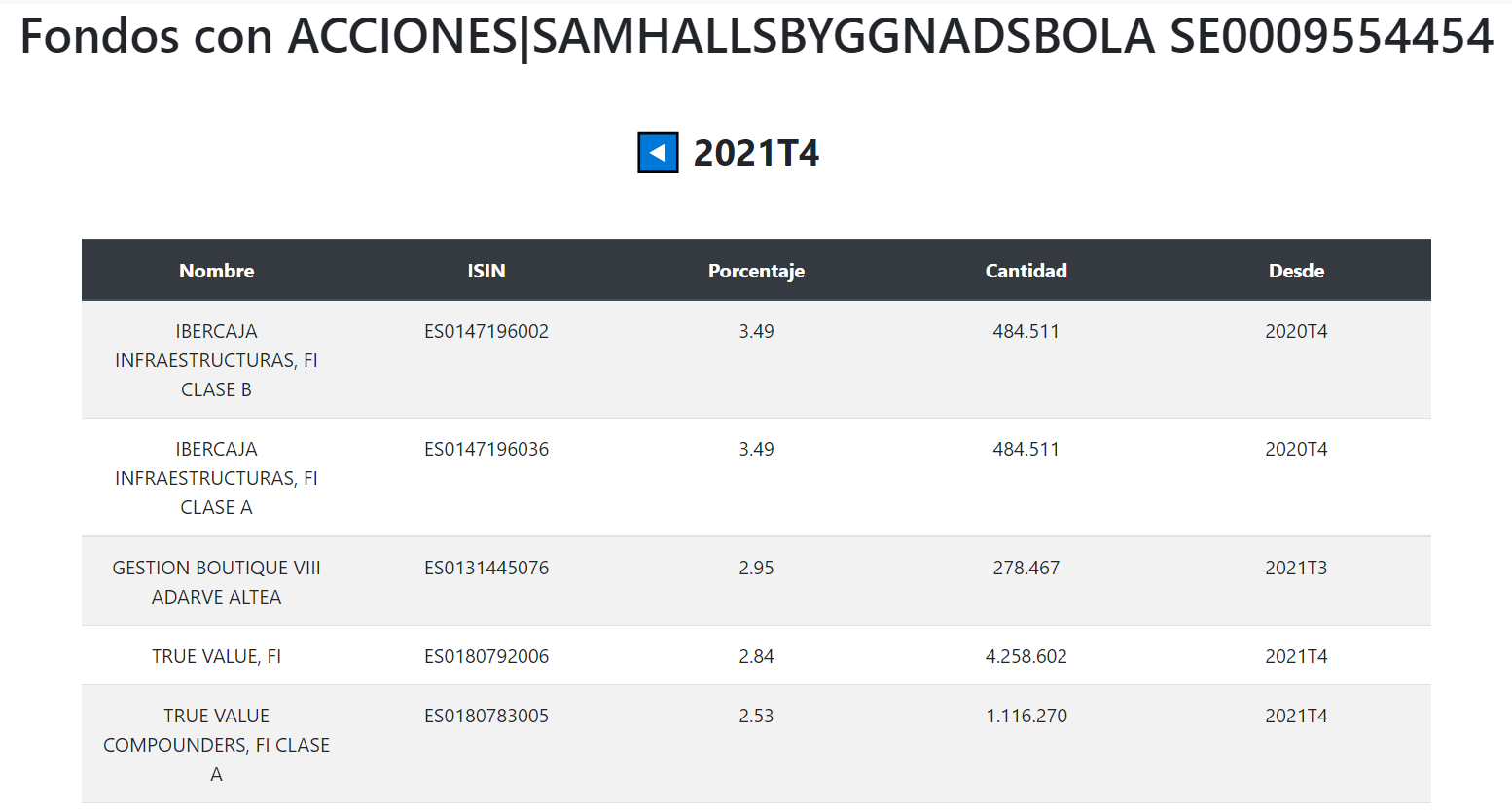

Buenas tardes @segado. Si no es mucho inconveniente por su parte, sería tan amable de indicarnos el número total de compañías que conforman la cartera desglosadas por el número de las que lo hacen de forma individual y el número de las que lo hacen formando parte de ETFs?. Me ha asaltado la curiosidad al ver el número de posiciones (168) en Morningstar a 31 de octubre. Entiendo que incluirán tanto las acciones individuales, como las que forman parte de ETFs. Muchas gracias por su dedicación.

Hola @Sir_Arthur,

Actualmente estamos en 207 compañías y 15 ETFs, y estos ETFs a su vez están compuestos por un número de compañías cada uno.

Hemos incrementado bastante el número de posiciones porque hace algo más de 18 meses hicimos un cambio en la operativa en la que introdujimos diversificación temporal en la entrada de empresas, que a la postre nos ha permitido entrar en más empresas.

Ahora hemos recalibrado esta diversificación temporal para llegar a un punto más óptimo en la gestión del riesgo, por lo que pensamos que con el paso de los meses iremos reduciendo algo el número de posiciones. Es probable que pasados otros 18 meses lleguemos a un punto de equilibrio cercano a las 120 posiciones aproximadamente, pero no nos tome la palabra al pie de la letra, porque como sabe estamos continuamente planteándonos potenciales mejoras.

Muchas gracias a usted por el seguimiento.

Buenas tardes,

Buceando por los mares de youtube me he encontrado con este video sobre inversión cuantitativa mediante ratios fundamentales: Estrategias Cuantitativas Basadas en Ratios Empresariales y de Sentimiento - YouTube

De buenas a primeras, al menos por lo que me parece haber entendido, es un enfoque muy similar al de Adarve (lógicamente los modelos variarán y demás) pero me ha sorprendido, aun sabiendo que los backtests los carga el diablo, los tremendos resultados de los mismos y lo “asequible” que parece batir al mercado en todo ellos. Ante esta presentación, me han surgido las siguientes dudas (que puede que ya se hayan contestado y discúlpenme si así ha sido):

Cuántos modelos en paralelos “corre” Adarve en la actualidad? Han calculado de algún modo el número óptimo? (a partir de cuántos ya el rendimiento marginal es decreciente)

Estos modelos se escogen en base a su “potencial retorno”, su “descorrelación con el resto de modelos”, el ratio “retorno ajustado por riesgo”?

Cada modelo tiene una frecuencia de rebalanceo particular o se determina con el conjunto de la cartera?

Qué tests aplican a los modelos para determinar si entran en la plantilla oficial o no? me refiero, con el backtest es suficiente + una capa de racionalidad en las variables (que no son relaciones espúreas sino que tienen una base fundamental) o es necesario algo más?

Una vez un modelo “ha entrado” en la plantilla, qué margen se le da para “actuar”? O la convicción es plena y por lo tanto se mantiene ad infinitum y en caso de que no arroje los resultados esperados se “espera una reversión a la media”?

Qué prefieren: un modelo con una rentabilidad esperada del 20% pero con una rotación histórica del 100% o un modelo con una rentabilidad esperada del 8% pero con una rotación histórica del 20%?

Las decisiones de entrada y salida en los valores son diarias? o a finales de mes por ejemplo? han “calculado” el impacto de una periodicidad u otra?

Opinan que los resultados que arrojan los backtest del video son “realistas”? En caso afirmativo: cómo es que no hay más inversores que los utilizan con las rentabilidades de vértigo que arrojan? (ya no hablo de particulares sino a nivel institucional e incluso grandes fondos/hedge funds, con esas rentabilidad incluso warren buffet parece un simple mortal). Y en caso de que solo sea “historia pasada que no garantiza el futuro”, cómo se pueden tomar decisiones sobre si seleccionar un modelo u otro sin estudiar su pasado correspondiente? Solamente mirar al futuro sin que realmente se pueda verlo, no es incluso más temerario? (“el pasado no se repite pero rima” al menos).

Disculpen la cantidad de preguntas.

Muchas gracias de antemano

Buenas tardes,

Disculpe que no haya visionado el video que nos comenta. No podré opinar pues sobre si el enfoque está cerca o lejos del nuestro. Ya le digo en todo caso que “resultados tremendos” y asequibilidad de batir al mercado me incomodan un poco. Le contesto más o menos a sus cuestiones a continuación.

Gracias por sus preguntas, pues nos permiten explicarnos mejor para todos nuestros partícipes e interesados. Un saludo!

Muchas gracias por la rapidez en su contestación.

Me ha ayudado a aclarar mejor algunas dudas que tenía al respecto.

Me pregunto cómo habrá llegado True Value a estas empresas que comparte accionariado con Adarve:

Curiosidades de la vida.

¿Usará Alejandro algún screener parecido al de Adarve?

Lo veo difícil dada la gran cantidad de acciones que tiene Adarve y las pocas coincidencias.

Como comenta Kahneman , a veces la explicación más fácil para según que es la simple casualidad, dado que otras explicaciones requieren un nivel adicional de verificaciones que no siempre se dan o son fáciles de realizar.

Es curioso sí, pero aunque las redes y método de pesca sean distintos al final ambos buscan los mismos tipos de peces en el caladero… lo raro sería que no coincidieran con ninguno! ![]()

Buenas tardes:

Buenas tardes,

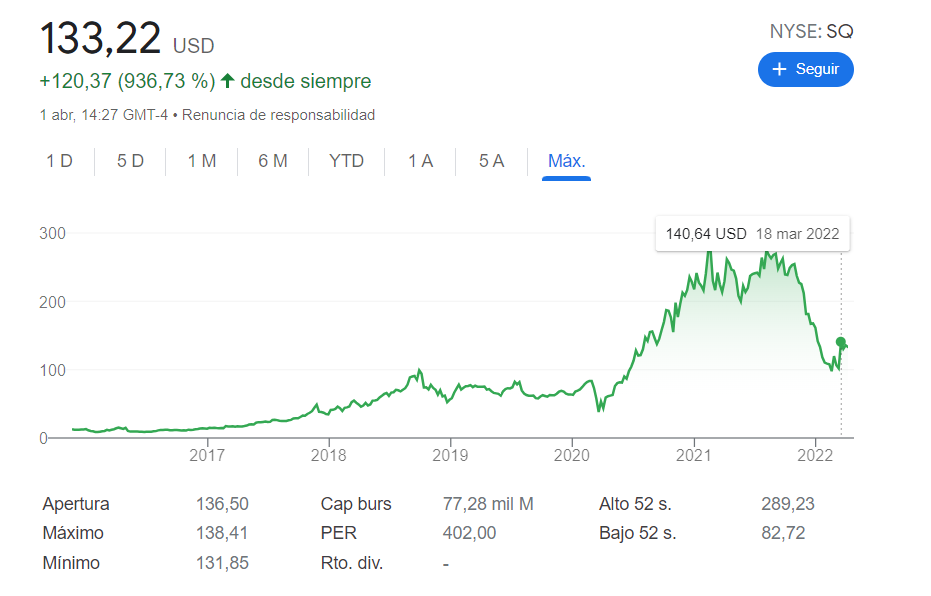

Aunque se que algún avispado usuario de +D ya se habrá dado cuenta. No, no están soñando, llevamos Square:

Sin duda, Adarve es un “indexado” en el que estar muy cómodo e invertir recurrentemente, pues buscan de forma oportunista buenas situaciones constantemente.

Por curiosidad, ¿tiene algo que ver esta captura dentro del proceso?

Gracias amigos.

Tras la salida de BIC menos mal que entra Tupperware para que sigamos conociendo alguna empresa los menos versados.

Edito: Como bien corrige Marcos, se trata de BIC y no Bix, que es un concepto de mi ámbito se trabajo.

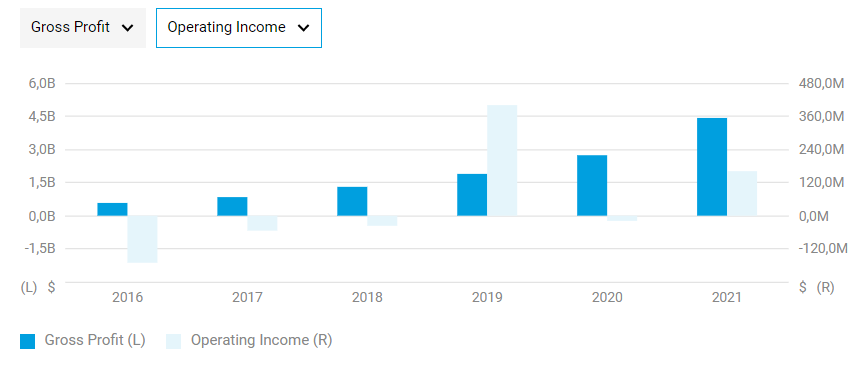

Hila usted fino @estructurero, Square fue seleccionada por un modelo que encuentra empresas con buenos crecimientos de los beneficios operativos.

Actualmente le estamos ganando un 19,3% a esta inversión, aunque no deja de ser anecdótico.

Gracias a usted por el seguimiento.

Es un hecho que uno siente curiosidad de ver si alguna de las empresas, en el cuadro empresarial de cartera que se comparte, “nos suene” de forma directa por su repercusión.

Aparte puede ver que también está London Stock Exchange que quizás pudiera conocer.

¿Entiendo que se quería referir a BIC? que aunque siga en cartera su porcentaje ahora es menos relevante pero no exento de que, en conjunto, pueda seguir aportando valor.

En este sentido comparto un pequeño comentario en el blog de Adarve Altea en que hablamos de la curiosidad de haber tenido, durante la presente semana y en días consecutivos, dos ofertas de compra en la cartera. Más curioso si cabe es que una de dichas ofertas ha sido efectuada, a su vez, por otra empresa en la que se está también invertido.