Es un pilar fundamental usted @Manolok en esto, ya lo sabe.

Siga siendo “jeiter” como dice porque es muy necesaria su figura siempre.

14 Me gusta

Coincido con usted.

- Proceso.

- Templanza.

- Backtesting sucks.

- Selección objetiva.

8 Me gusta

Para nada “jeiter”, su parecer es tan válido y racional como el que otros puedan o podamos tener. Aparte de que es totalmente entendible y tiene sentido en lo que comenta.

Eso que comenta es un hecho.

No es tanto el coste, que evidentemente lo es, sino la metodología y lo que se paga por un proceso que entendemos tiene, además de otras consideraciones, en la gestión del riesgo un pilar fundamental.

Es muy probable que nadie quiera pagar un seguro a todo riesgo si dejas el coche siempre en el garaje. Con tenerlo a terceros te ahorras algo. Otros igual pensamos que, aunque improbable, con que un día se caiga el techo se lía parda ![]()

Y ahí está quizás el tema. Si sólo comparamos rentabilidad y rotación, tendremos una parte pero no el todo. Otra cosa es que con esa parte sea más que suficiente. Cada cual elija en libertad.

Se puede llegar al otro lado de un río nadando por el lado más profundo o caminando por dónde se hace pie. Lo primero, si sabes nadar, será más rápido y seguramente por años y años o toda una vida sin riesgo de que pase nada. Lo segundo, puede ser más lento, pero si haces pie ya sabes que no te vas a ahogar. O al menos tendrás menos probabilidades. Certezas de futuro no hay.

A mi me pasaba eso. Pero se me pasó con la edad ![]()

Cuándo comencé a trabajar llevaba siempre corbata y tenía que aparentar saberlo todo. Hoy… también tengo que llevarla a veces ![]() pero me da más tranquilidad a mi, y seguridad a mis clientes decir que la mayoría de las veces tengo que mirar, estudiar y probar lo que me piden.

pero me da más tranquilidad a mi, y seguridad a mis clientes decir que la mayoría de las veces tengo que mirar, estudiar y probar lo que me piden.

No creo que sea ni bueno ni malo compararse, pero es del todo entendible, humano, y con algo hay que medirse. Otra cosa es que…¿con qué?

-

¿MSCI ACWI? Creo que actualmente podría ser más acertado por la cartera actual, pero en estos momentos con ciertas salvedades. Igual tendría que tener un sesgo más Small , Value, MMPP…(tampoco nos gustan las etiquetas). Según escribo esto pienso que hemos tenido Nvidia, Target, Clorox al igual que tenemos otras posiciones alejadas de las “etiquetas anteriores” y podría pensar en otros índices.

En cualquier caso que no creamos en comparaciones, a nadie prohíbe de hacerlo con lo que quiera o cree más adecuado. -

¿A que P/E y Ratios?

Para no repetir semejanzas con cruzar el río que aplicaría de igual forma…

Pienso que no es lo mismo ganar un 10% con empresas a un determinado FCF (otra cosa es que sea sostenible), que el mismo o mayor porcentaje con empresas que prometen futuros rendimientos. No digo que ni mejor ni peor. Sólo que me es difícil comparar.

En este caso, y después de más de 16 años invirtiendo, podría decirse que he pasado por las siguientes fases de inicio hasta la fecha:

- Mirar la rentabilidad por activo comparándola con los índices.

- Tratar de pegarme y superar al índice para cumplir objetivos.

- Diversificar para tener una cartera lo más resiliente posible.

- Pasar de compararme y enfocarme en mi objetivo y proceso.

- Ver que mi objetivo se cumple cuándo voy a lo mío sin perjuicio de que otras cosas pudieran ir mejor. Como decía Terry Smith en última conferencia cuándo se comparaba con el resto que lo hacían mejor que él => Good for them.

- Llegar a cumplir mi objetivo sin batir a los índices, pero por mi camino (una variable que no está en ningún índice que haya conocido a la fecha y que, creo, sólo depende de cada uno), sería hasta más bonito para mi.

Y con esta última reflexión les doy una pista en cuanto a la carta ![]()

41 Me gusta

En lo que a mí respecta : Ni me importaron , ni me importan , ni me interesan un pimiento los índices y entiendo que, a los que " Les quite el sueño " se dediquen a indexarse y dejen de padecer dicha angustia y desconfianza.

7 Me gusta

Yo no sería tan drástico. Yo, como @MAA también tuve un período largo en el que comparaba mi cartera con los índices y nunca me vi obligado a indexarme por ello.

12 Me gusta

Considerar cualquier “aventura empresarial” mirando sólo a los costes, que bien es cierto que es lo único sobre lo que tenemos control, sin tener en cuenta los ingresos, es quedarse con el relato medio vacío

Creo que aquí está Vd. confundiendo correlación con causalidad, aderezado con un poquito de cherry-picking

Y si ese estudio existiera, ¿cómo le garantizaría que no selecciona únicamente uno de los múltiples escenarios posibles? ¿Cómo sabría que el resultado es representativo?

A ver, que yo creo que el punto importante es el de la demonización de cosas como “la rotación” o “los gastos” de forma indiscriminada (¿por qué no dejar de invertir en empresas endeudadas o cuyos directivos no tienen skin in the game?). Quizá si alguien normalizara los gastos por el Sharpe que se obtiene se llevaría alguna sorpresa… El punto, es que hay que ver la foto completa, y está claro que todo parte de un grano de verdad, pero cuando se lleva al extremo sin tener en cuenta todos los matices, pues se puede llevar uno una sorpresa.

El compartimento tiene su benchmark en el folleto. Yo, como he dicho muchas veces, pienso que hay un benchmark para cada inversor.

Una vez hechas estas precisiones, nada más que agradecerle, puesto que todas las ideas, aunque no están del todo alineadas con las nuestras nos llevan a mejorar y a hacernos pensar mejor.

33 Me gusta

Voy a tratar de añadir mis cincuenta céntimos, pues son muy buenos puntos los que señala, aunque si le parece empezaré por el final, y es que ojalá nunca abandone su vena “jeiter”. Tener un sentido crítico y defender los argumentos de uno con educación, enriquece notablemente y ayuda a que se generen debates de calidad. También nos ayuda a explicar nuestro punto de vista, que unas veces será compartido y otras no, del mismo modo que una veces será acertado y otros no lo será. Aclarado esto, expongo mi visión:

Respecto a la rotación, creo que no encontrará otro jeiter mayor que yo mismo, se lo garantizo. Quizá sea por esta razón por la que, si bien más reducida, sigo manteniendo mi cartera de acciones “de toda la vida”, donde 4 posiciones suman el 40% sobre un total de 22 compañías y 4 etfs. Siempre he pensado que para un inversor particular un buy and hold concienzudo era la mejor ventaja competitiva que se podía tener, aunque debo reconocer, que luego conoce uno a grandes inversores y se va dando cuenta que por lo general las posiciones extremas tanto en un sentido como en otro, tienen un componente de narrativa de cuento de hadas bastante potente y que nada es blanco ni negro al cien por cien en el mundo real. Hablando en cristiano, los mejores “buy and holdistas” que conozco, van rotando sus posiciones cuando consideran que han cumplido los objetivos por los que las compraron.

Expongo esto primero porque no trato de convencer a nadie de que la rotación sea mejor, simplemente espero que se entienda que Adarve Altea concibe su proceso usando la rotación como una herramienta más y que no se puede concebir al fondo sin ella. Es importante que tampoco creo que la rotación sea un rasgo diferencial. Me gustará más o me gustará menos, pero en mi experiencia, forma parte de la naturaleza del proceso, y sin ella muy probablemente incurriríamos en riesgos en los que no queremos incurrir. Hay posiciones en Adarve que han sido o están siendo tremendamente rentables, en las que probablemente no hubiéramos entrado si nos fijáramos sólo en el precio, o sólo en el análisis cualitativo, o simplemente hubiéramos querido comprarlas y mantenerlas. A toro pasado ahora podríamos decir que qué listos fuimos comprándolas y pasando completamente del ruido del mercado, pero eso simple y llanamente es mentira. Se compraron porque formaban parte del proceso y se vendieron porque formaba parte del proceso. No hay mucho más.

Respecto a los índices, por folleto nosotros tenemos el MSCI World, que en su momento pensamos que “dentro del mal”, quizá fuera el más honesto con el que compararse. Como bien apunta @MAA , hoy iría mejor un ACWI, con algo de sesgo small, y mañana probablemente sea otra cosa.

Desde inicio tratamos de dejar claro que los usos y costumbres de la industria no iban con nosotros, y que íbamos a hacer (para bien y para mal), lo que entendíamos que era lo mejor para nosotros y los partícipes. Y eso es básicamente lo que hemos hecho, y lo que vamos a seguir haciendo. Nunca hemos sacado pecho cuando hemos ido mejor , ni hemos maquillado las cosas cuando hemos ido peor. Simplemente esa guerra no va con nosotros.

Adarve se ha creado para descorrelacionarse (lógicamente queremos que sea de forma positiva), de los índices en el largo plazo, pero lo que vaya a hacer este trimestre o los siguientes cinco años, lo consideraremos únicamente ruido. O aprendes a querer la espina, o no tengas rosas, que decía la canción.

Si para uno es importante el comportamiento del índice, mucho mejor comprar un índice. Adarve no va a ser un fondo para todo el mundo, eso creo que hemos intentado remarcarlo desde inicio, y creemos que en esta industria nos iría mucho mejor a todos, si en lugar de demonizar la volatilidad o querer comprar renta variable con los beneficios de la renta variable pero sin las desventajas de la renta variable, se entendiese que la ley de la gravedad existe y que la naturaleza de las cosas es la que es, para bien y para mal.

Entendemos perfectamente que habrá quien estará de acuerdo, y quien no, pero aquí radica un punto importante para nosotros. Tenemos el mandato de hacer lo que hemos dicho que vamos a hacer. Es nuestro compromiso y es lo que vamos a hacer. Si en algún momento vemos que estábamos equivocados y que debemos cambiar las normas a mitad del partido, pues tendremos que explicarlo y asumir que probablemente muchos partícipes se despedirán de nosotros amistosamente con toda la razón del mundo.

Y ya por terminar, y como reflexión a título personal. Simplemente escribiendo la carta, a mi me sirve para darme cuenta de lo fuerte que son las inercias que tiene la industria financiera. Si te separas, pues lo normal es que seas el patito feo, pero si es tu naturaleza, bendito patito feo.

Hace unas semanas lo comentaba con un amigo, que en casi todos los proyectos que he emprendido, por diversas razones, han sido cosas completamente alejadas de lo convencional. Al principio nos tomaban a risa, luego nos llovían críticas y finalmente muchos de los que nos criticaban simple y llanamente trataron de copiarnos. Como ya estábamos bastantes millas por delante, y la mayor parte de nuestras ventajas competitivas simplemente no eran reproducibles, ha sido bastante entretenido ver la evolución.

Con esto simplemente quiero decir, que porque toda una industria use una manera de comunicar, y se acepten como válidas unas estructuras, si tu tratas como personas adultas a tus partícipes y haces lo que piensas que realmente es lo mejor, pues tienes que seguir manteniendo tu línea de trabajo.

Si el precio es ser de por vida el patito feo de la industria, lo tendrás que pagar a gusto. No tenemos ninguna necesidad de crecer, ser conocidos, queridos etc… Lo que si tenemos la necesidad es la de cumplir con lo que hemos dicho que hacemos y vamos a hacer. Y en eso, amigo @Manolok , créame que no hay vuelta de hoja.

Muy agradecido de nuevo. Estas cosas valen la pena, pues hacen pensar y reflexionar.

61 Me gusta

Saludos cordiales.

Seguramente representando para una gran muestra de fondos (los habría bien y más gestionado, con suerte y sin ella…) rentabilidad frente a gasto en compras y ventas saldría un gráfico interesante y veríamos si hay correlación.

5 Me gusta

Hasta tal punto se le considera un pilar fundamental de este foro que hasta 3 de los 4 espadas dan respuesta a sus comentarios.

Para alguno que ve los toros desde la barrera, estos debates hacen que uno se sienta cada día más a gusto dentro de esta comunidad, sin dejar por otro lado de sentir una envidia sana, pero al mismo tiempo reconfortado por caminar al lado de tanto talento.

Lo que me deja tranquilo de Adarve es la convicción en su proceso, con el que se podrá o no estar de acuerdo en su generalidad o interpelar matices que a visión de cada uno podían de ser diferentes.

Lo que para unos seria mejorable, para mí sería un cambio de rumbo y ese no es el billete que compre al inicio de este proyecto. No quiere decir que en ocasiones pueda haber evolución sobre las ideas, pero muchas veces los cambios de rumbo puedan evidenciar o enmascarar cierto fracaso de los planteamientos iniciales.

Después de leer los comentarios de los gestores, me ratifica que estoy en algo que reconozco en su origen, independientemente del resultado final del trayecto.

Agradezco a todo el equipo de Adarve su labor de información precisa y sostenida y usted su incansable y sobresaliente aportación

22 Me gusta

Al final, el que se tiene que poner el benchmark es uno mismo sin que ningún gestor decida por el. Hay inversores que buscan batir al S&P500, otros al MSCI World, otros por el contrario esperan batir la inflación + 2 puntos.

Si esta conversación la tuviéramos unos años atrás y un gestor Europeo decidiese compararse con el MSCI World podríamos tacharlo de ventajista.

Personalmente, me gustaría alcanzar una rentabilidad intermedia entre el índice global de pequeñas compañías sesgo value y algo tipo MSCI World pero no me presiono. Al final se trata de buscar vehículos lo más dirigidos posible a nuestra forma particular de ver la inversión.

25 Me gusta

Sin llegar al extremo de quitar el sueño, la comparación puede ser incómoda pero necesaria para saber si el gestor en el que has depositado tu confianza te está generando alfa respecto al mercado de acciones en general. Al fin y al cabo quizá sea un poco absurdo coger el metro para ir a comer a un restaurante a 20 euros el menú cuando al lado de tu casa comes mejor por 15 euros, a no ser que entren en juego otras variables como la esperanza de ligar con la hija de los dueños.

En cualquier caso, pese a que la superación de un benchmark general no sea el objetivo personal de uno, si bate o no a los principales índices es un dato más, para algunos de mayor igual o menor relevancia que el ROIC de las empresas que componen el fondo, la rentabilidad por dividendo, el PER o la distribución geográfica, que sí se facilitan. Entiendo las razones expuestas por los gestores del fondo, aunque yo soy del parecer de @Manolok y me gusta ver índices. Lo que me cuesta más entender es cierto hooliganismo en pro de ocultar los índices.

De hecho me gusta menos que salgan estos datos porque al tener un componente importante de salsa secreta, temo que haya competidores que puedan descubrir la receta de Adarve y perder entonces su ventaja competitiva. Mientras el fondo vaya bien, a mí saber el EBITDA me da igual. Como si el modelo quiere comprar sólo empresas que empiecen por Z.

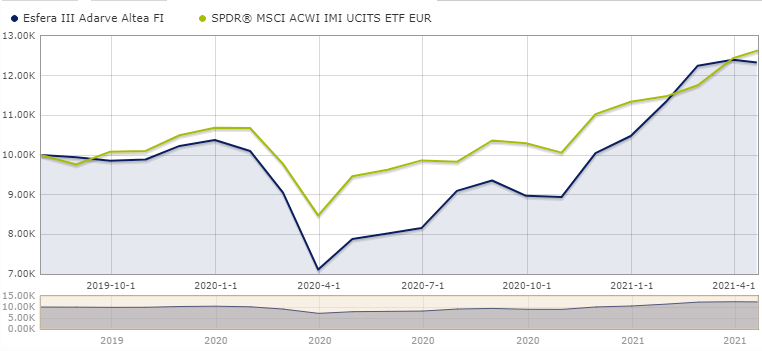

La comparativa ya la he hecho yo. He elegido un ETF indexado al MSCI ACWI IMI por ser el más amplio que conozco en un sólo producto y ser fácilmente contratable. Otra cosa, que no por ser muy fan de la gestión indexada y los gráficos vayan a creer ustedes que obvio, es que el fondo tiene menos de dos años y cualquier comparativa en una fase tan temprana de la película es prácticamente irrelevante.

25 Me gusta

Ahí yo sí que le digo que yo por ahí no puedo pasar.

Imagine que únicamente se fija en eso y está el fondo invertido en empresas mega calientes con excelentes resultados los últimos dos años y que están a punto de darse la castaña padre.

Habrá gente que busque eso, pero yo no dormiría tranquilo si estuviera subido a esa ola.

La manera de conseguir la rentabilidad al menos a mí me importa y creo que es lo más importante en un fondo.

Y que conste que ambas maneras me parecen lícitas.

22 Me gusta

Como usted seguramente sabrá algunos gestores de reconocido prestigio tratan de ocultar sus ideas para que no les copien (otro tema es que cuando ya han llegado al límite de lo que pueden comprar por regulación, las divulguen tratando de incentivar la compra de esas mismas acciones.

Sirva eso como preámbulo para decirle que sería estupendo que les trataran de copiar sus parámetros a nuestros gestores de Adarve Altea, sería un indicativo de que han obtenido excelentes resultados. Nadie copia lo fracasado.

13 Me gusta

Acabo de terminar de leer su carta trimestral. Me ha gustado mucho, la verdad.

Estoy encantado con los tres factores que dan robustez a un activo: metodología, equipo gestor y clientes, todos remando en la misma dirección.

La rentabilidad será la que tenga que ser. No tengo ninguna cifra ni índice en la cabeza. Tampoco busco batir a nadie.

Con batir a la inflación a largo plazo antes de impuestos me doy por satisfecho, aunque todo puede pasar.

Se puede quedar muy por debajo de un índice y obtener una rentabilidad más que satisfactoria, al menos para mí y también se puede batir a un índice y perder dinero.

15 Me gusta

Permítame que puntualice que la salsa no es tan secreta. Está claro que no ofrecemos un “paso a paso” de los criterios exactos para cada modelo, pero sí que hemos contado muchas veces en qué cosas nos fijamos. No es muy difícil montarse un modelo, créame; pero hay muchas cosas alrededor de mantenerse con él.

Yo estoy seguro de que Vd., por nuestros intercambios, no piensa así. De hecho si pensara así le recomendaría que buscase otro tipo de fondo ![]() Es muy importante entender el proceso inversor, y por eso nos intentamos explayar mucho comunicándolo, porque si no cuando vengan las curvas pues es posible que flaqueemos, en el peor momento. Pero bueno, no le estoy descubriendo la pólvora con esto.

Es muy importante entender el proceso inversor, y por eso nos intentamos explayar mucho comunicándolo, porque si no cuando vengan las curvas pues es posible que flaqueemos, en el peor momento. Pero bueno, no le estoy descubriendo la pólvora con esto.

Sobre la comparativa, me parece perfecto que Vd. escoja la suya; de hecho ese es mi consejo, que cada uno evalúe su propio coste de oportunidad. Nosotros en nuestro folleto hemos puesto uno que todo el mundo puede verificar, el MSCI World Net Total Return.

Saludos y muchas gracias por sus comentarios.

28 Me gusta

Une pregunta a los asesores que me he hecho al ver por el canal de telegram lo siguiente:

Veo que hay empresas que tienen actualmente mayor revalorización que otras, pero en cambio pesan menos que las mismas.

Creo recordar que tienen establecido “equal weight” a la hora de comprar.

¿Pueden explicar esto? ¿Es quizás por temas de divisas o por temas de momento en el fondo en la compra, donde había más dificultad para realizar esa compra por igual ponderación.

Aprovechando la pregunta de las divisas, ¿esas revalorizaciones que muestran son en Euros o en la moneda que toca de cada empresa?

Muchas gracias como siempre y aprovecho para felicitarles por los más de 700 partícipes y más de 7 millones. Curiosamente siguen teniendo la misma media de capital por partícipe de 10k al igual que cuando empezaron. Buena señal de poca concentración en ciertas personas, aunque ya sabemos que en las medias está Bill Gates j***éndolas.

24 Me gusta

Se me ocurre que quizá pueda ser por ventas parciales. Veremos qué responde el equipo a una pregunta tan interesante.

5 Me gusta

Interesantes preguntas de @camacho113.

Al leerle me ha venido a la cabeza otra duda. Discúlpenme si ya la han respondido. ¿Si una empresa aparece como compra en dos modelos, se suman ambas compras? Es decir, ¿se le daría más peso a una empresa si es señalada por dos modelos?

8 Me gusta

Creo recordar que comentaron que si una empresa salía en más de un modelo compraban más. Tal vez sea por eso.

7 Me gusta

Son varias las razones, básicamente las siguientes:

- Hay ventas parciales

- El fondo ha cambiado mucho de volumen desde que empezó y el momento de compra de cada una es distinto

- Se despliega la liquidez que hay en cada momento

Son revalorizaciones en Euros

Sí, aunque no es habitual, ya lo hemos hecho en alguna ocasión.

22 Me gusta