Muchas gracias por la pregunta.

No tenemos en mente desarrollar un proyecto vía Plan de Pensiones, por lo que no creo que sea previsible que lo tengamos en los próximos años.

11 Me gusta

Buenos días,

Después de casi ocho años enredando en el mundo de los fondos de inversión, ocho años plagados de errores pero también de alguna lección importante aprendida, y que he recorrido intentando disfrutar del camino…

Después de que esos ocho años de trayectoria hayan estado jalonados de escarceos con monetarios, mixtos defensivos y ofensivos, values patrios…

Después de haber mantenido, durante esos ocho años de novatos escarceos financieros, un buen porcentaje de mi patrimonio personal en instrumentos de ahorro más conservadores, como las IPF’s de diversas entidades (WiZink, Cuenta Facto)…

Después de todo lo enumerado, me encuentro en el momento actual, y he extraído dos conclusiones claras:

- La parte inversora de mi cartera se ha movido y complicado innecesariamente (demasiados fondos, demasiados traspasos, demasiado ruido y movimiento, demasiadas comisiones)

- La parte ahorradora de la misma, debido a las bajadas de tipos, se ha quedado prácticamente sin instrumentos que permitan al menos compensar el coste de la vida, manteniendo así la potencia de fuego disponible

Por todo ello, actualmente, mi vertiente inversora se centra en dos fondos índice, con comisiones muy bajas, uno de ellos replicando el MSCI World y otro el MSCI Emerging Markets (en una distribución 80%-20%). Esta vertiente indexada recibe aportaciones periódicas procedentes del remanente mensual, una vez satisfechas mis necesidades vitales básicas (y alguna no tan básica, pero… algún capricho hay que tener). Mantengo también una inversión en True Value FI, a la cual no aporto de forma periódica, pero que voy a mantener contra viento y marea, para ver los frutos que el largo plazo es capaz de hacer aflorar.

Respecto a la parte de mi patrimonio que alimentaba mi lado ahorrador, he tomado una decisión. Voy a adoptar una postura menos conservadora, y he decidido partirla a la mitad.

- Una mitad la mantendré en liquidez inmediata (apenas hay IPF’s o cuentas remuneradas que permitan sacarlo algo de rendimiento manteniendo esa condición de la inmediatez, y lo poco que hay está desapareciendo día a día), a modo de red de seguridad; será un colchón con un tamaño bastante mayor del que se suele recomendar como fondo de emergencias, pero creo que es lo que me permitirá seguir durmiendo tranquilo, así que es lo que me conviene.

- La otra mitad la aportaré, dividida en tres/cuatro entradas mensuales, a mis dos posiciones indexadas; y además, y aquí engancho con la temática del hilo…

Después de todo lo relatado anteriormente…

Después de muchas horas de lectura y aprendizaje en esta comunidad…

Después de muchas horas de escuchar el podcast de +D, y también alguno del Adarve Altea…

Después de quedar boquiabierto con la serenidad y el saber que desprenden en sus intervenciones los gestores del fondo…

Un porcentaje de esa mitad ahorradora que se convertirá en inversora irá destinado a abrir posición en el Adarve Altea. Me subo al barco, y mis aportaciones mensuales a partir de ahora se repartirán entre las posiciones indexadas y el fondo capitaneado por los modelos de @arturop.

Espero seguir disfrutando de la travesía y de los errores cometidos (que seguirán llegando, no hay duda) junto a todos ustedes. Por ello, además de abrir posición en el Altea, he decidido hacerme patreon de la comunidad +D; es un minúsculo granito de arena para intentar devolver una mínima parte de lo mucho que esta comunidad aporta a sus parroquianos.

Sólo sé que no sé nada

Saludos!

41 Me gusta

Buenas tardes

@FGabriel la forma de rebalancear es bien sencilla. Lo que hacemos es rellenar el modelo que se ha “desbalanceado” más. Nunca vendemos por rebalanceo, sino por lo que indique el modelo, entonces lo que hacemos es utilizar, bien las nuevas aportaciones o bien las ventas de valores que salen de cartera, vengan las salidas del modelo que vengan.

@marcgarc, muchas gracias por su mensaje y por su confianza. Haremos todo lo posible por conseguir los mejores resultados, y ya le digo que por esfuerzo y proceso no va a ser.

17 Me gusta

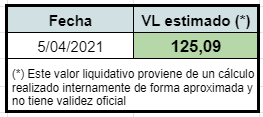

Buenas tardes.

Aviso a navegantes.

Los días 2/4, 5/4 y 6/4 no tenemos VL oficial publicado por distintos festivos en los mercados en los que tenemos posiciones abiertas.

Les adelanto por aquí el VL estimado de estos días según vayamos disponiendo de él, para que no estén mucho tiempo sin estar informados del mismo:

22 Me gusta

Consideraría la posibilidad de hacer una estimación del VL intradía, tipo cada 3 o 4 horas.

Seguro que los inversores de largo plazo más inquietos lo agradecerían …

44 Me gusta

Por mi parte le doy una idea incluso algo mejor, yo propongo que el VL no se publique hasta que lo anuncie @Fanguillas.

26 Me gusta

Los fondos tienen una enorme ventaja y no me estoy refiriendo a la seguridad jurídica al estar fuera del balance de las entidades financieras que los gestionan o custodian. Una vez elegidos según nuestros criterios y expectativas, no es necesario mirar el VL todos los días, semanas e incluso meses.

Buffett dijo una vez que con nuestras inversiones en renta variable deberíamos estar lo suficientemente cómodos y seguros como para irnos a una isla desierta y olvidarnos de ellas durante 30 años. Con las acciones yo les recomiendo mirarlas a diario, hay determinados eventos que pueden disparar o hundir su precio en unas pocas horas y que requieren de mucha agilidad a la hora de actuar si no queremos perdernos esas efímeras oportunidades.

18 Me gusta

Coincido con usted en que a veces uno prefiere no tener que estar pendiente de algo, aunque quiera estarlo por gusto.

Hay quienes consideran que estar siempre pendiente de sus inversiones es prioritatio y hay quien puede preferir, según la época, pues dedicar parte de ese tiempo a otras cosas.

Posiblemente aquí en +D estamos muchos que nos gusta hacerlo como hobby, aunque no tengo tan claro que nos gustara hacerlo por obligación. Es uno de los inconvenientes a los que uno se enfrenta cuando quiere intentar “monetizar” alguna afición, que corre el riesgo de que le toque hacer cosas que antes no tenía que hacer por obligación al menos.

Aún así creo que mirar el valor liquidativo de los fondos o el precio de las acciones, requiere alta dosis de capacidad de separar lo que es señal del ruido. Vamos que gran parte de los que intervienen en el mercado suelen interpretar como señal lo que igual puede contener una alta dosis de ruido.

Cuando los mercados van muy bien o cuando se producen sucesos como el del año pasado, con una recuperación tan rápida ante unos sucesos tan graves, siempre hay quien intenta vender precisamente su alta capacidad para detectar señal cuando igual lo que está haciendo es asumir un alto riesgo de hacer excesivamente caso al ruido.

Aunque queda muy bien de cara a la galería o a mostrar una idea en toda su magnitud, yo iría con cuidado en extrapolar en exceso según que ideas.

El interés compuesto es un gran ejemplo. Extrapolar rentabilidades a largo plazo del 20% anual, va muy bien para ver el efecto tremendo que tiene el interés compuesto pero puede llevar a la delicada conclusión que cualquier gasto presente es de lo más dañino.

En el caso de los fondos creo que no hay que olvidar los factores que hacen que aunque uno invierta con una perspectiva a muchos años vista, hay circunstancias particulares que pueden provocar el cambio de las premisas bajo las cuales uno invirtió.

Me permitirá que haga la trampa de conocer el pasado, en su caso y el mío, y decir que hace

7 años o más, no nos habríamos creído que tendríamos la cartera que tenemos ahora y que ahora no estaríamos cómodos con los mismos fondos (o mismo fondo más bien) que teníamos entonces.

Los gestores pueden cambiar de gestora donde gestionan, las gestoras a veces se suman en exceso a modas o cambios que preferiríamos evitar, hay gestoras que desaparecen, hay fondos que se fusionan, hay gestores que en solitario igual toman decisiones con otro tipo de prioridad de cuando gestionaban en equipo,etc.

Incluso yéndonos a la gestión indexada, si uno amplia el plazo lo suficiente, puede ver los cambios en algunas de las carteras indexadas más extendidas. Por no hablar de la existencia de personajes como Milken, capaces de alterar la percepción de lo que debía ser un índice de un determinado tipo de activo.

Es el tema habitual sobre si metiendo algún tipo de filtro adicional, en este caso la labor de un gestor o una gestora o de un índice, la naturaleza de un tipo de activo puede variar sensiblemente en según que aspectos o según que otros. Creo que hay parámetros que pueden variar pero otros que no.

Entiendo por ejemplo lo que quiere decir Bogle cuando dice que en la gestión indexada se evita el riesgo gestor, pero eso no significa que se pueda evitar la existencia de un amplio factor gestor en la renta variable proviniente precisamente que las empresas están gestionadas por personas. Vamos que por muy indexados que estemos , invertir en renta variable supone correr el riesgo que nos puedan afectar mucho las decisiones de personas concretas que gestionan empresas. En mi opinión riesgo intrínseco a la renta variable que no se puede evitar poniendo ningún tipo de filtro, aunque igual si se puede matizar.

42 Me gusta

Soy relativamente nuevo por aqui y siempre es un placer leerle poniendo en tela de juicio o cuestionando, siempre con argumentos, posibles estrategias o actuaciones en los mercados. Al mismo tiempo le tengo que reconocer que la mayoría de sus mensajes me dejan una sana curiosidad por saber en qué fondos o tipos de estrategias se suele mover. Quizá en algún otro hilo ya haya hecho un repaso de sus fondos, acciones o índices que le gustan o conforman su cartera, pero le reconozco que, siempre si a usted le parece bien y así lo considera, nos comentara por dónde van sus tiros. Creo recordar que en el podcast de Más Dividendos que hizo, algo mencionó pero no acabó de soltar prenda. Bueno, espero me perdone la indiscreción. Un saludo y un placer leerle siempre.

8 Me gusta

No creo que sea definitivo -y hasta le diré que conveniente- conocer la cartera de usuarios (aunque en este caso al que alude, de @agenjordi , sí sería digna de consideración-. Lo que puede ser bueno para un inversor (en determinados momentos temporales y bajo ciertas circunstancias personales) puede no serlo para otro. Lo de siempre, el yo y mis circunstancias.

16 Me gusta

Buenas tardes. Saben ustedes si hay algún atisbo de incorporar Adarve en R4. Lo pregunto porque ya está en esa plataforma el también ex-esférico Impassive Wealth. Gracias, buen sábado.

6 Me gusta

Alguna vez voy comentando que fondos tengo o si algunos me gustan especialmente.

Es importante cuando se mira una cartera entender el contexto y el porque de según que decisiones. Sin esa parte igual no sirve de mucho pretender sacar demasiadas conclusiones de ello.

He de decir que encontrará en el foro muchas otras carteras bastante mejores que la mía. Y ya le digo que no es modestia. En mi caso básicamente me gusta muy poco rotar entre fondos, vamos que raro es que mueva posiciones de un fondo a otro, especialmente dentro del mismo tipo de activo. La última vez que roté una posición en un fondo de renta variable pues fue en 2014 con la salida de Paramés de Bestinver. He ido incorporando pero ya le digo que en posiciones de fondos de renta variable las he movido dos veces en toda mi vida inversora que dentro de 2-3 años llegará a la veintena.

De la misma forma que me cuesta mucho salir de una posición también me cuesta mucho entrar. Vamos entre que veo un fondo y entro pueden pasar varios meses o incluso más. Si no tengo normalmente prisa en salir menos la voy a tener para entrar. Los que tenemos paciencia y poca capacidad de tomar decisiones en caliente pues debemos de intentar adaptarnos a ello. Otros tendrán otras virtudes y otros defectos.

Otra cosa a tener en cuenta son los objetivos. En mi caso pues debo de tener aproximadamente un 25% de liquidez o quizás un poco más (tómese los % como orientativos). Ya lo expliqué un poco en el podcast creo recordar. No es ninguna pretensión de market timing. Más bien es dejar una parte del patrimonio para otras funciones que no es la inversión a largo plazo.

Sé que me supone una penalización en la rentabilidad final pero sé también lo mucho que me cuesta tocar lo que ya tengo invertido en renta variable y que con rentabilidades normales incluso a la baja me debería de sobrar en circunstancias normales para llegar bien servido en forma de capital a dentro de unas décadas. Con lo cual prefiero tener lo que tengo en liquidez para otras circunstancias o posibles proyectos más a medio plazo que a muy largo plazo. Tampoco lo quiero ver necesariamente como un % de la cartera. Vamos hace unos años había tenido un % bastante menor. A medida que crece la cartera de renta variable en volumen, los valores absolutos de las cosas cambian significativamente.

Sobre los fondos que llevo en % aproximados sobre patrimonio (no se los tome al pie de la letra y tenga en cuenta que según como se mueva el mercado variarán) recuerde que esos son % que tienen una historia detrás y tienen el hecho de no rotar fondos. Vamos si me dijera que montara una cartera desde 0 no tendría esos % pero lo que no voy a hacer es ir tocándolos y rotando fondos.

21% MFS European Smaller (fue el fondo al que terminé moviendo parte de lo que tenía en Bestinver en aquella época y no he realizado ninguna otra aportación a él).

15% Cobas Internacional.

12%Magallanes European (si hubiera conocido a algunos foreros antes probablemente sería algo más y allí habría movido más parte de lo que tenía en Bestinver. Lo que decía de las circunstancias)

12%JOHCM European Select Value

9% AzValor Internacional

3%Adarve Altea

3%MFS Global Equity.

El AzValor es el que más dudas me está generando desde hace algún tiempo como habrán observado los que alguna vez me leen en alguno de sus hilos. Y, si no fuera por un tema familiar, no sé si no tomaría otro tipo de decisión al respecto.

Hay algunos otros fondos que no me importaría tener en cartera y por ejemplo el Yacktman US Equity es uno que llevo ya algún tiempo queriendo entrar pero los 15000 de mínimo hacen que me lo tome con incluso más calma de la habitual.

Sobre la distribución por tipo de estilo de la cartera pues es buscado que tenga cierto sesgo value y hacia mid-small caps. Todos tenemos una historia inversora y al final es el tipo de inversión hacia donde normalmente he estado bastante enfocado y donde me siento cómodo. Sin que ello necesariamente sea una norma para evitar otro tipo de fondos bastante más growth como el mfs smaller o de empresas de mayor tamaño como el MFS Global o el Yacktman.

Sobre el sesgo europeo no se equivoquen. Ni es buscado, en principio, ni es una apuesta a que Europa lo hará mejor que otros sitios. Tal vez es más bien el resultado del tipo de inversión que hacían los productos que más me han convencido en determinados momentos. Piensen también que de según que estilos la oferta de fondos o productos que nos llegan no es la misma en europa que en USA.

Probablemente con una oferta distinta de productos mi cartera tal vez tendría otro sesgo geográfico. Recuerdo que me estuve mirando por ejemplo el Vanguard Small Cap Value y entre que era un ETF y no un fondo y que al poco tiempo lo caparon para el inversor minorista, desistí de plantearmelo.

También he de confesarles que soy algo escéptico sobre la distribución geográfica. Vamos no me preocupa especialmente el sesgo geográfico en una situación bastante globalizada e igual priorizo otro tipo de factores como comentaba. Por ejemplo en otra gestora que me gusta y que llevo un tiempo siguiendo, Comgest, con un estilo muy alejado del value, puestos a elegir un fondo creo que antes elegiría uno de los europeos que el global.

Total no se tomen muy en serio mi distribución de fondos y recuerden las circunstancias que la acompañan, sin apenas rotación entre fondos y con perspectiva de mantener dichos fondos al menos otros 10 años desde ahora (espero que sean muchos más).

Tampoco es igual el nivel de confianza que uno puede tener sobre un fondo que lleva ya tiempo en cartera y que va siguiendo que sobre otros que hace menos tiempo que tiene y que igual se espera menos como pueden o no actuar en según que circunstancias.

Recuerdo por ejemplo que en marzo del año pasado en el caso de Adarve Altea se produjo una rotación muy grande de cartera. Es algo inherente a su forma de invertir y que la amplia confianza en el equipo gestor me permitió llevar bien pero en mi caso me gusta bastante poco que la rotación de la cartera sea excesivamente elevada. Obviamente no se puede tener todo en la vida y como decía pues a veces uno da más peso a unas cosas y otras veces a otras cosas u otras personas priorizan otro tipo de características.

A mi por ejemplo otra característica que suelo tener bastante presente, con alguna excepción claro, es que un gestor ya estuviera gestionando en 2008. Un mercado que dudo mucho que algunos gestores que realizan según que comentarios próximos a la euforia se puedan imaginar lo que fue.

PD: perdonen el offtopic en el hilo de Adarve.

125 Me gusta

Qué grande es usted @agenjordi!

28 Me gusta

Estimado @agenjordi , es usted un referente para mi . Su sentido común, su sosiego y ese punto escéptico y distante sobre las euforias y asentamientos de cátedra aportan sensatez en este mundo complejo de la inversión.

Una vez mas le manifiesto mi admiración.

Un cordial saludo

21 Me gusta

No sólo compartimos 5 fondos, sino que también el MFS european smaller es una posición importante en mi cartera. Con respecto a los que no tengo y que ha nombrado usted, pues eso, no me importaría tenerlos. Claramente los estudios dicen que los que mejores resultados obtienen son los que menos mueven la cartera, simplemente porque solemos tender a movernos hacia los fondos más de moda y, por tanto, más caros.

Yo también soy muy lento en suscribir un nuevo fondo, pero curiosamente, mi principal posición está en Magallanes y decidí invertir sin conocer ni una sola de las posiciones del fondo europeo. A veces también la suerte nos echa una mano.

15 Me gusta

Le deseo que tenga tanta rentabilidad como tiempo ha dedicado a esta comunidad.

39 Me gusta

!@agenjordi nunca defrauda!

Carteras de fondos se ven por ahí publicadas a montones, explicar el proceso de lo que hay detrás y como se llega a ello ya es otro tema. Pocas personas son capaces de hacer pensar a los demás como usted lo hace. Gracias.

Eso sí, algún dia le convenceré para comprar alguna empresa directamente (aunque sean un par de acciones)

24 Me gusta

Un auténtico gustazo leer su reflexión y el porqué de las cosas. Coincidimos, como creo que la mayoría de por aquí, en unos cuantos fondos y en las inquietudes sobre alguno en concreto. Pero, al igual que han comentado otros foreros, mucho más enriquecedor, si cabe, conocer una parte de la historia que hay detrás de.las cosas que los propios fondos en si. Como siempre muchas gracias!!!

10 Me gusta

Muy estimado @agenjordi. Es usted una de las grandes referencias del foro, al menos para mí. Quisiera agradecerle su generosidad para con la comunidad por su dedicación y sus aportaciones siempre muy valiosas, para cualquier tipología de inversión en cualquier activo que se precie.

Cada vez aprecio más la simplicidad en la inversión. Muchas veces los inversores noveles empezamos a coleccionar fondos indexados, activos, ETFs y acciones sin un claro proceso y estrategia detrás.

Cada vez me parece más importante el proceso y la metodología, adaptado a la forma ser y a los objetivos de cada uno y menos los instrumentos que hay detrás.

Tal y como usted indicaba, nos preocupamos en exceso por la ubicación geográfica de las sedes de las empresas participadas por los fondos o índices, cuando mayoritariamente sus ingresos son mucho más globales.

Igualmente pasa con los diferentes sectores, que están relacionados entre sí mucho más de lo que nos pudiera parecer.

Siga deleitándonos con sus escritos. Siempre es un placer leerle.

23 Me gusta

Cada vez que ustedes hablan sientan cátedra

4 Me gusta