Aunque encontrase otro mejor no puede traspasarlo, no es como un PP particular.

Incluso después de irse de la empresa no puede llevárselo.

Por lo que yo sé los PP de empresa solo se pueden rescatar en la jubilación o por causas de fuerza mayor, no existe la posibilidad a los 10 años, es por esto que yo descarté utilizarlo, aún más si ahora el gobierno obliga a cotizar por rendimientos reales para los autónomos… cada vez tienen menos sentido, entiendo que todo va en línea de aumentar la recaudación para cumplir con el objetivo de sostenibilidad que exige la UE.

Yo que usted no lo usaría, entiendo que además le va a aumentar la carga de impuestos por rendimientos de trabajo, a cambio de tener un dinero “secuestrado” prácticamente hasta la jubilación, veo poco beneficio y muchos problemas aunque a priori suene goloso lo que le ofrecen.

No sé cual será la ventaja para la empresa de ofrecerle ese sobresueldo en ese formato… Conozco varias que lo hacen así.

En realidad lo que se está haciendo por parte de la empresa es una deducción mayor como gasto, y al empleado le llega más cantidad de sueldo ya que no se le aplicará la retención IRPF ( aunque creo que sí cotiza a la S.S ) y el empleado lo que hace es diferir el pago de impuestos por aportarlo al PP ya que se le imputaría como pago en especie en rendimientos de trabajo, vamos ahora se le queda neutro pero luego acabará pagando.

El resumen es que en realidad esa proporción no es real, hay que restarle los impuestos y si el rendimiento del vehículo de inversión utilizado no es bueno, entre la erosión de la inflación/falta de oportunidad de invertirlo por tu cuenta y el rejonazo posterior en hacienda no creo que la ventaja sea demasiado grande y la falta de liquidez es durante muchísimos años.

Piensen además que al rescatarlo van a pagarlo como si formara parte de los rendimientos de trabajo y no como ganancias de capital, salvo si tienen una pensión muy baja la carga va a ser importante.

Es una cuestión muy personal, ya que nadie sabe qué va a ocurrir, también depende del tramo a pagar en el que se encuentre por rendimientos de trabajo y lo estable que vaya a ser su trabajo. Si extrapolamos que su trabajo va a ser estable y con sueldo alto, no tiene sentido aportar a ningún vehículo de este tipo. Si su sueldo puede variar dramáticamente o algún día se encuentra en paro o con enfermedad grave es posible que le pueda venir muy bien. Hay muchas casuísticas y además la legalidad va cambiando y es posible que pueda ser más favorable o no a futuro con los PP, no confío nada en que se mantengan las condiciones…

Argumento puramente personal como vaca en su plenitud laboral de ordeñamiento.

De todas las partidas para las que tributo, la que menos me duele es la de las pensiones. Yo pude estudiar en la universidad becado gracias a la generación a la que hoy contribuyo a pagar su pensión. Que sea o no sostenible todo depende de la partida presupuestaria con la que se pague, la actual está quebrada desde el inicio, pero no deja de ser un tema puramente contable.

Y antes de que me quemen en la hoguera, puntualizar que estoy en en rango de rentas más afectado por la subida de impuestos, pero no olvido que he podido llegar a este nivel de ingresos porque otros me permitieron llegar y por cada pensionista que nada en billetes conozco bastantes más que llegan a final de mes haciendo malabarismos.

Esto creo que no es así. En mi anterior empresa tenía un PP colectivo del BBVA, igual al que comenta @Hodler, con las mismas condiciones y, cuando cambié de empresa, me lo llevé a R4 para continuar las aportaciones de manera particular.

En la nueva empresa, tengo lo mismo, pero aquí no es un PP, sino una especie de seguro o plan de previsión de Generali. Este si que no lo podría llevármelo a mi PP particular como el anterior.

Así que depende de que tipo de producto sea.

La prueba del algodón creo que es si se desgrava por las aportaciones. Yo en el primero me desgravaba y en el actual no. Pero que doblen las aportaciones, ya es un gran aliciente.

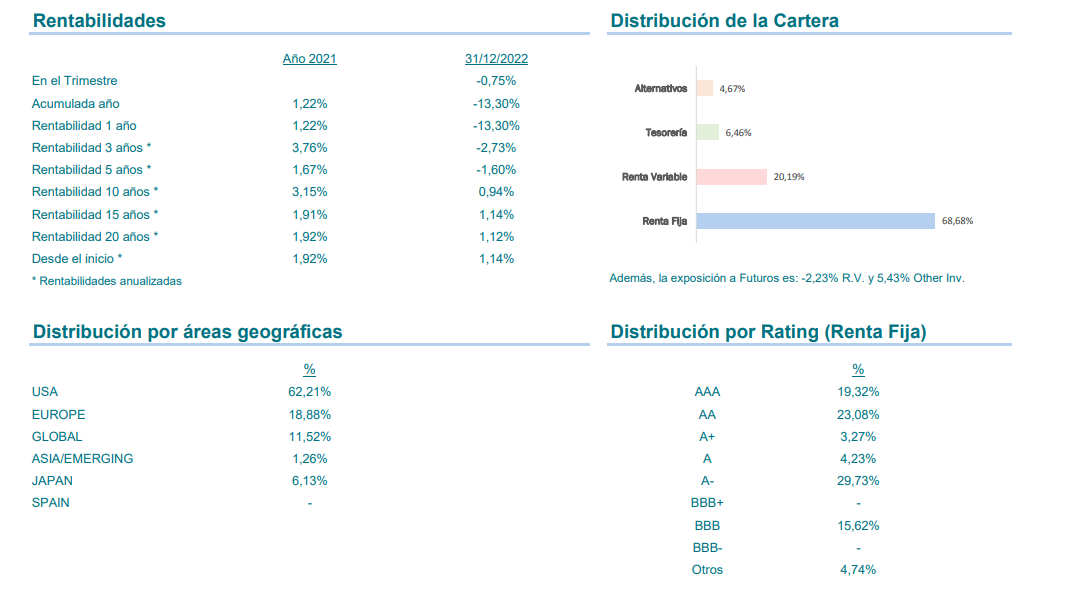

Si puede vivir sin el dinero que ponga en el PP, no lo dude. No conseguirá nada igual, 100% de rentabilidad (de primeras) por no hacer nada (y podrá desgravar por todo en la declaración de la renta). En mi empresa te complementan hasta un 3% pero el PP la mitad es renta fija y el rendimiento es deficiente… pero claro, es “dinero gratis”, así que hay que cogerlo. En cuanto a en lo que invierte parece que es un clásico que sea bastante “amarrategui”, aquí el de mi empresa

Sí, pero no me refería a eso, al final cualquier gasto es una reducción, pero ¿Quién quiere gastar si no lo necesita? A lo que voy es que, si se aumenta el sueldo, se me ocurren dos razones:

Incentivar más al trabajador ( en ese caso se lo podrían subir directamente y no veo ventajas en hacerlo vía PP, salvo darle la ilusión al trabajador de que se le quede más por no retenerle nada )

Quizás reciben algún tipo de retribución por el PP ya sean los directivos bajo manga… o a quien le toque, por que escoger uno tan malo tampoco tiene mucha lógica.

¿Y se ha dado cuenta de que las principales posiciones del plan sólo suman el 20% del patrimonio del mismo? ¿Dónde invierten el otro 80%?, y lo que es más importante: ¿trabajamos en la misma empresa? (yo tengo exactamente el mismo plan)

Por cierto, he comunicado a los compañeros que forman parte del comité “supervisor” del plan que quiero entrar en el grupito, llevo años hechando pestes del puñetero rendimiento del plan y ya me he decidido a intervenir, aún con riesgo de que el resto de compañeros se me coman vivo

Delicado tema el de las pensiones, y un clickbait potente como titulo del hilo.

En este análisis hay que separar el grano de la paja, por tanto, me permito reflexionar en esta labor física sobre la materia gris del tema:

Es censurable el mensaje que se vende de que el modelo esta soportado por los jóvenes, solo puede calificarse de memez por su falsedad. El modelo recae en todos los cotizantes, y por ende en la sociedad que verá incrementado el precio de los servicios por el incremento de los costes laborales.

Está por determinar el resultado de este incremento de costes sobre el crecimiento vs competitividad. El incremento del SMI no ha concluido los resultados de incremento de desempleo o descrecimiento del PIB que por algunos sectores se indicaban.

Garantizar el nivel adquisitivo e incluso el incremento de las pensiones de menor importe es deseable siempre, pero debe estar ponderado por sus efectos.

No existe suficiente información sobre los efectos en términos de equilibrio de las pensiones contributivas y coste de las no contributivas en relacion con el equilibrio y sostenibilidad financiera desde el punto de vista fiscal.

Existen incentivos/bonus electorales y con tendencia incremental en términos de pirámide poblacional que condicionan el plan de negocio de este tema estratégico.

En tanto que el modelo no necesite de endeudamiento (apoyo de los mercados) los incentivos políticos pesaran más que los financieros.

El nivel de gastos de inversión no será relevante en términos intergeneracionales lo permitirá balancear los niveles de gasto a las políticas publicas tendentes a la garantía de las rentas.

El modelo equilibrado requiere de un nivel de ingresos (PIB) y deuda publica similar.

La modificación de alguna de la variables en el medio plazo determinará la necesidad perentoria de la modificación del modelo aprobado, dado que no parece previsible una minoración del gasto. Ni siquiera la pandemia con el incremento del numero de bajas ha incidido en la materialización de un superávit por la necesidad justificada de medidas de gasto tendentes a garantizar el mantenimiento del PIB y el bienestar de la sociedad en una situación tan extraordinaria.

Solo me preocupa relativamente, el espacio mayoritario que ocupan en RSS de los voceros/agoreros de la inequidad del sistema, y ello por la poca madurez financiera que conocemos que caracteriza a la población y por la inexistencia de un argumentario como contraparte de las ventajas, inconvenientes, riesgos, y mejoras del modelo actual que contribuya a esta parte de la educación financiera.

PD. Me ha parecido interesante este tema en este foro porque se trata de una parte de relevante de mi porfolio que ni es activa ni pasiva sino generacional de reparto.

Efectivamente, pero creo que la frase no hay que dejarla ahí. No es que los jóvenes estén soportando al sistema, es que al joven que accede hoy al mercado laboral (o que lleva pocos años trabajando) le crujen a impuestos (no se desgrava vivienda desde 2.013, no tiene descendencia, etc.) y que no por asomo espere las condiciones de jubilación que estamos viviendo.

En definitiva lo que le espera a un joven es contribuir y a ver lo que queda cuando se jubile y a que edad lo va a hacer. Sin embargo, se meten a todos los pensionistas en el mismo saco (a los que aumentaron la base de cotización los últimos años para que le subiese la pensión, a los prejubilados en condiciones vamos a dejarlas en “fallo del sistema” y a la gente que se ha partido el lomo durante toda su vida).