Mi cartera se compone de fondos indexados por lo que no deja de ser un D51 GLOBAL TEFORRAS UN POCO MENOS más diversificado y mi capacidad de ahorro va por ahí, entre 100-200€ al mes. En su opinión y la del resto de foreros?¿Vale la pena destinar un % de esos escasos euros a RF?

Yo es que me leí lo de la cartera Bogle y me monté una 80/20 pero con tan poco dinero y los tipos actuales muchas veces pienso que es una pérdida de recursos preciosa destinar ese 20% a bonos europeos. Aunque la cartera fuera de 10k (que no llega) 100% RV y ésta cayera un 50% (ostión guapo) la volvería a rellenar hasta los 10k mediante aportaciones en sólo 2-3 años. Por ello muchas veces pienso que para menos de 10k no vale la pena llevar RF. ¿Qué piensan al respecto?

PD: Otro tema es aquel que parece ser que si tienes poca capacidad de ahorro tienes que llevar mucha renta fija, un poco del estilo test de roboadvisor, cuando en mi opinión precisamente si no tienes mucho dinero y realmente apartas el que no necesitas, lo que hay que hacer es maximizar su rentabilidad potencial sobreponderando la RV.

Pasé 15 años con Renta Fija. Personalmente, para mí no es una opción. Mi objetivo es la máxima rentabilidad posible, con el mayor conservadurismo, y eso te lo dan los negocios excelentes, no los bonos del BCE.

Cuando te daban un 5-6% por la RF, todavía se podía dudar.

Por otro lado, está quien especula con el valor de los bonos. Una postura de alto riesgo, a mi parecer.

Y por otro lado, están los que no especulan, y simplemente quieren reducir la volatilidad total de la cartera con rebalanceos para mantenerse en un porcentaje predefinido.

El problema de la renta fija es que te sientes muy estúpido suscribiendo fondos de bonos cuyo cupón es del 0% o incluso negativo, y más cuando ya llevamos un rally alcista que los ha puesto a precios irracionales. O eso parece porque yo obviamente sólo sé lo que buenamente puedo leer y entender sobre el tema. Pero mi mensaje iba más en el sentido que si la función de la RF es proteger la cartera, esa cartera tiene que merecer una cierta protección. Y ahora mismo con una cartera muy pequeña, me produce más intranquilidad pensar que estoy destinando parte de mis escasos recursos a la nada que no a fondos de RV aunque puedan caer más en el corto plazo. Si ahora en vez de una cartera de menos de 10k me tocara la lotería o recibiera una herencia de un tío de América por valor de 300k, por poner un ejemplo, pues hombre, verla caer de 300 a 150k quizá me dolería y preferiría jugar conservador y montándome una 60/40 o 50/50 para hacer rebalanceos y que crezca de forma lenta pero segura.

Aquí hay factores psicológicos que entran en juego como la aversión al riesgo. Yo las caídas las veo como una oportunidad, algo así como cuando mi Señora esposa escucha la palabra “rebajas”…

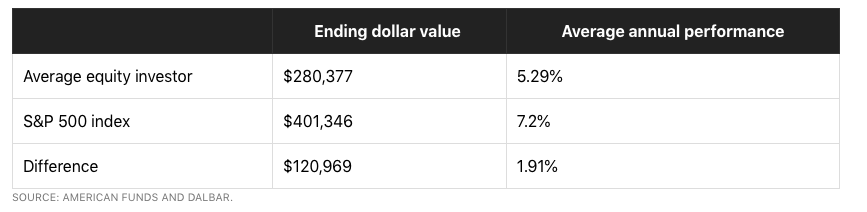

Totalmente. Siempre que la bolsa ha caído me ha hecho ilusión y he procurado hacer una aportación extra. Hablo siempre de fondos indexados porque cuando he tenido acciones individuales porque he leído por ahí que serían un pelotazo o porque la empresa tal es la leche la convicción se me ha acabado a los dos segundos de haber comprado y siempre he vendido en un pánico absurdo, y lo mismo con fondos de gestión activa. Por eso una de las mejores decisiones recientes que he tomado es estar única y exclusivamente en fondos indexados y no tener nada en acciones individuales “para jugar” ni fondos de autor, y no vea que a gusto me he quedado.

Todo este rollo viene a cuento que más allá de la volatilidad o del estoy ganando/palmando pasta cuando miras la cartera, es crucial para llevar bien la inversión el convencimiento de que se está invirtiendo en aquellos vehículos y activos con los que uno se siente a gusto.

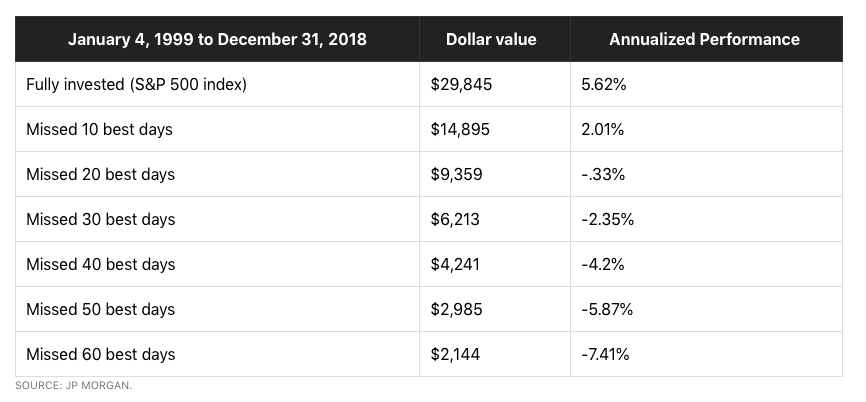

Cuando me refería a tener una parte en liquidez o RF para rebalancear, no me refería a market timing de entrar y salir, pudiendo perderse los mejores días de mercado. Me refiero a mantener un porcentaje (cada uno en función de su tolerancia a la volatilidad), pero con el otro porcentaje, siempre invertido por supuesto.

Por ejemplo si uno decide tener una cartera 60/40, el 60% siempre va a estar el RV, no va a perderse ningún día, ni los buenos ni los malos, cuando vengan bajadas comprará más y cuando vengan subidas venderá, pero por efecto de rebalancear los porcentajes, nada de especular.

a largo plazo hasta ahora ha sido así, pero en la década del 2000 una cartera 60/40 superó ampliamente a una 100RV, ¿estamos dispuestos a estar una década en pérdidas? cada cual deberá encontrar su propio camino.

Me pongo un poco pesado con este tema, porque para los que lleven 10 o más años invirtiendo y lleven acumuladas jugosas plusvalías, les puede parecer más sencillo estar 100 RV y están mejor preparados para aguantar posibles caídas que ya han sufrido. Para un novato que llega ahora, puede ser peligroso pensar que 100 RV es lo mejor que a largo plazo todo sube y pasarse su primera década como inversor en pérdidas…

Entiendo que se refiere a deuda soberana emitida por países de la zona euro. El BCE no emite deuda.

En cualquier caso estoy totalmente de acuerdo con su punto de vista.

Lo mismo argumentan otros contra la RV, para mi todo son especulaciones. Para mí la RF no la veo como oportunidad perdida, sino como protección. Si vienen caídas gordas, la oportunidad perdida será la de no tener RF con la cual poder comprar RV más barata.

Gracias por la puntualización. El Regulador no emite, aunque si pone los requisitos y trata de “equilibrar” el mercado. Saldría un bonito debate de discernir quien realmente toma la decisión de emitir y comprar deuda.

El ECB no realiza ninguna función regulatoria. A que se refiere exactamente?

Si que el ECB (mediante los diferentes bancos centrales del Eurosistema) realiza compras de deuda soberana pero solamente en los mercados secundarios y no directamente.

Quizás en el futuro el ECB pueda emitir un único instrumento de financiación para todos los paises de la zona Euro pero no es el caso a día de hoy

Bueno yo no soy experto en estos temas, pero según tengo entendido el ECB establece el tipo de interés y compra deuda soberana “imprimiendo” dinero que no existía. Yo considero esto como una función regulatoria, puesto que está manipulando el mercado para conseguir sus objetivos.

Lo que ud. no se plantea es que quizás el riesgo ajustado a rentabilidad de las acciones ( 100% RV ) pueda ser peor que el de una cartera más diversificada que pueda incluir renta fija o commodities, independiente de la media de rendimientos netos, el interés compuesto y las bajadas/recuperaciones juegan malas pasadas.

Entendiendo riesgo por duración de drawdowns y necesidad de ese dinero en algún horizonte temporal.

Que las acciones hayan subido siempre, no significa que en los próximos 20 años, su horizonte inversor, la rentabilidad esperada de las acciones supere a la rentabilidad de una cartera de bonos, commodities y acciones.