A 37 veces beneficios después de haber caido casi un 40% desde máximos… mi idea de la defensividad es un poco distinta.

No obstante, resulta un sector interesante, aunque como ya se dijo en alguna ocasión, que un sector lo pete no significa que uno lo vaya a petar invirtiendo en él.

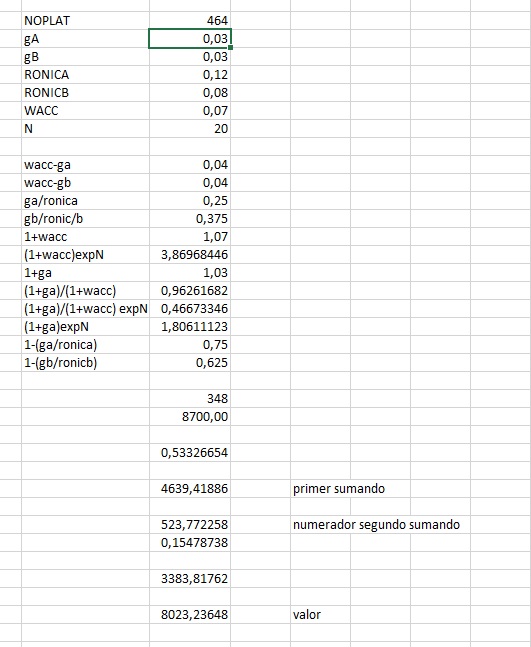

Como otros tenían un recesiómetro, ya saben ustedes que yo me hice un valoradorímetro , que procedo a pasarle a Xylem.

Aquí aplica la metodología garbage in, garbage out, es decir, que la estimación es tan buena/mala como los datos que uno le meta.

Como yo no tengo ni idea de la empresa esta, le voy a meter drivers históricos para ver de qué vecindario partimos. Si algún forero puede argüir otra cosa, que lo diga y se lo metemos, que para eso es gratis.

Roic.ai dice que el beneficio operativo del último ejercicio es 585, le meto un 20% de tasa impositiva y llegamos al NOPLAT.

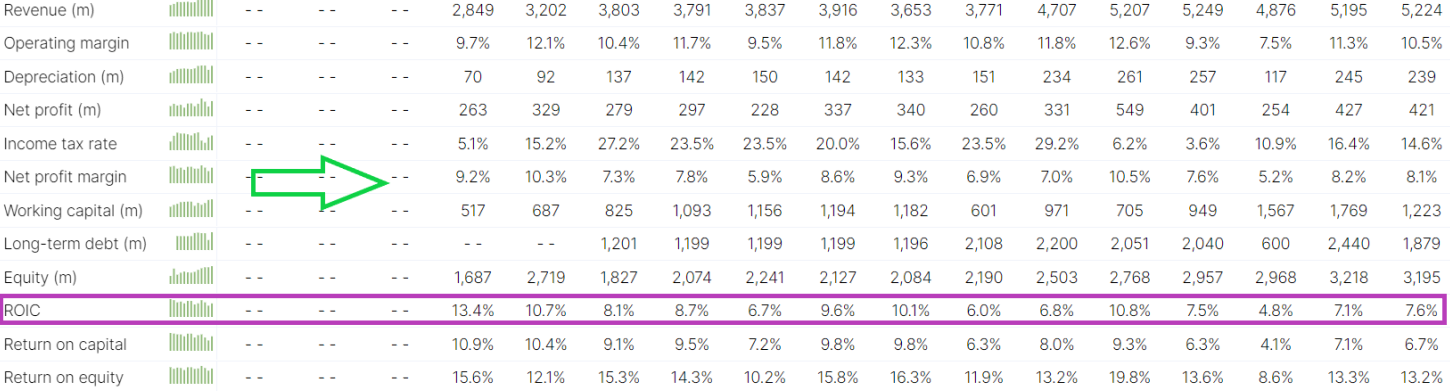

EL ROIC del último ejercicio es 8%, el mejor de los últimos años es 12%. Le meto 12% en el Competitive Advantage Period y 8% de RONIC a partir de dentro de 20 años.

El crecimiento en Ventas de los últimos 3 años es cero patatero. Le meto el PIB del 3% tanto en el CAP como en la perpetuidad.

Le exijo 7% a los flujos de caja implícitos.

Si no me he equivocado con el Excel, que por otro lado es bastante probable , salen 8 billones de EV, como tiene 1 billón neto de deuda, quedan 7 billones de valor de los recursos propios. La empresa cotiza más de 15, por lo que literalmente valdría la mitad.

Yo lo que pienso ahora con empresas que tienen viento de cola pero, por temas de limitación en las ganancias, tienen como dice @Helm retornos sobre el capital que invierten entre el 7% y el 10%, considerando que ahora les va a incrementar el coste de financiación, les va a costar crecer por encima de esas tasas, aunque no repartan un euro en dividendos e inviertan todo lo que generan.

O suben precios y los ROICs aumentan, o va a ser complicado con un coste de financiación más elevado, apalancar el balance para incrementar los retornos para los accionistas. y que finalmente sean superiores a las tasas que hemos mencionado.

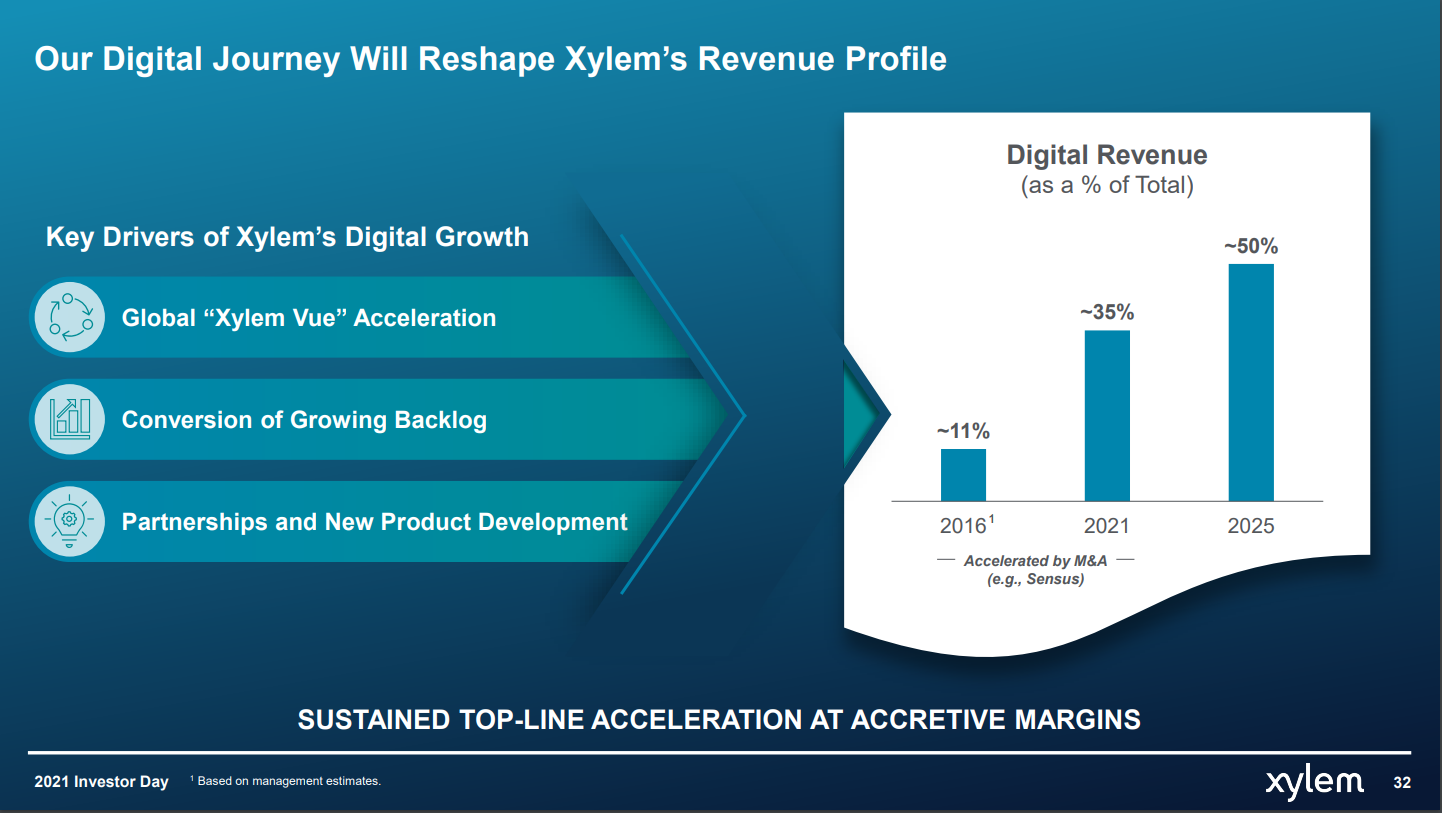

Su división digital no para de crecer, también decir que justo estos dos años reciente han sido los peores de la compañía en mucho tiempo, por una pandemia Mundial y crisis de la cadena de suministros Mundial.

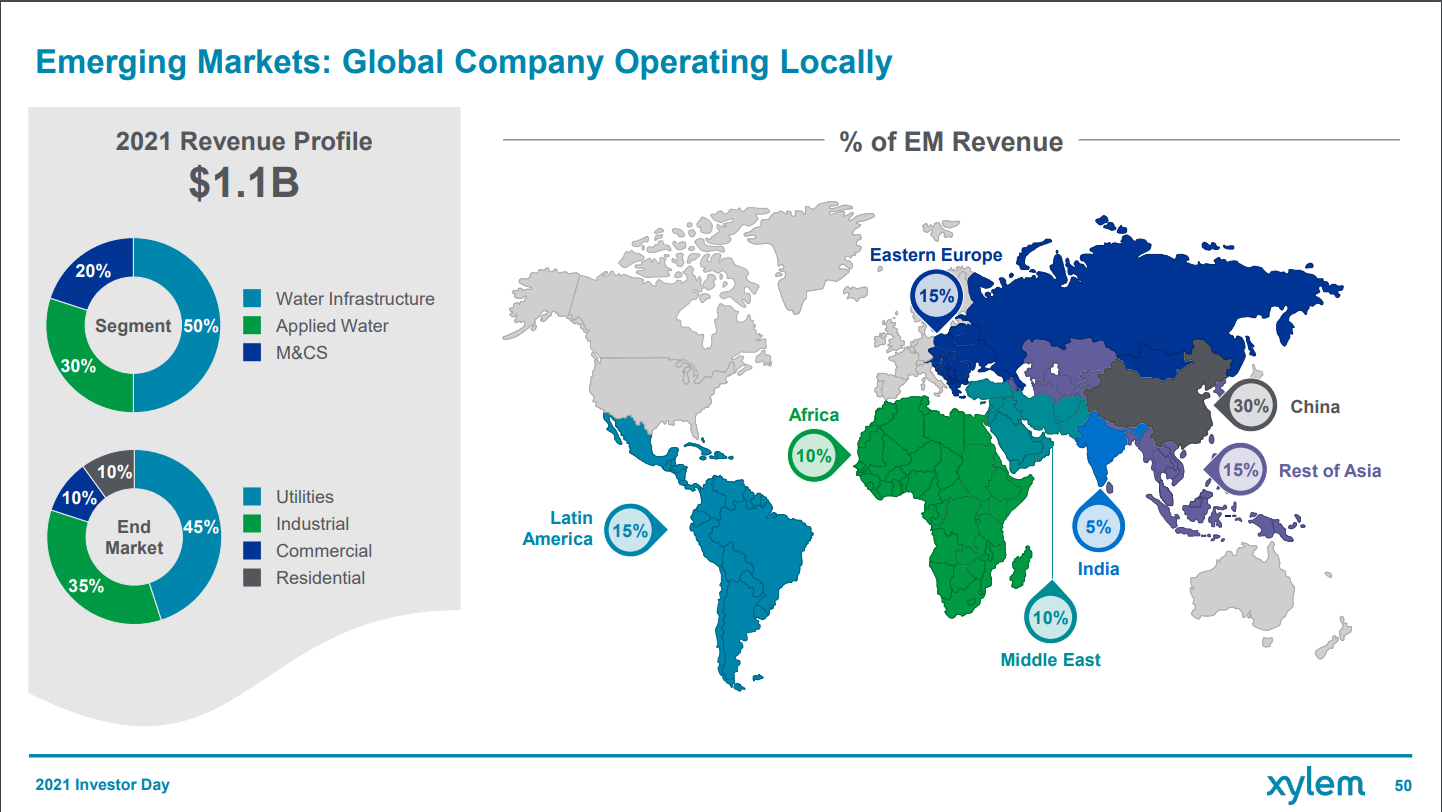

Solo en África e India tiene mercado para 50 años de crecimiento…

Dicho esto, cada compañía tiene sus peros, y desde luego el precio de Xylem es muy exigente, y desde luego es una inversión que se debe análisar y ver si hay otras opciones mejores.

En mi humilde opinión creo que Xylem es mucho mejor compañía y está mejor gestionada que Veolia y Suez. Y entre estas 3 son las grandes dominadoras del sector a nivel Mundial…

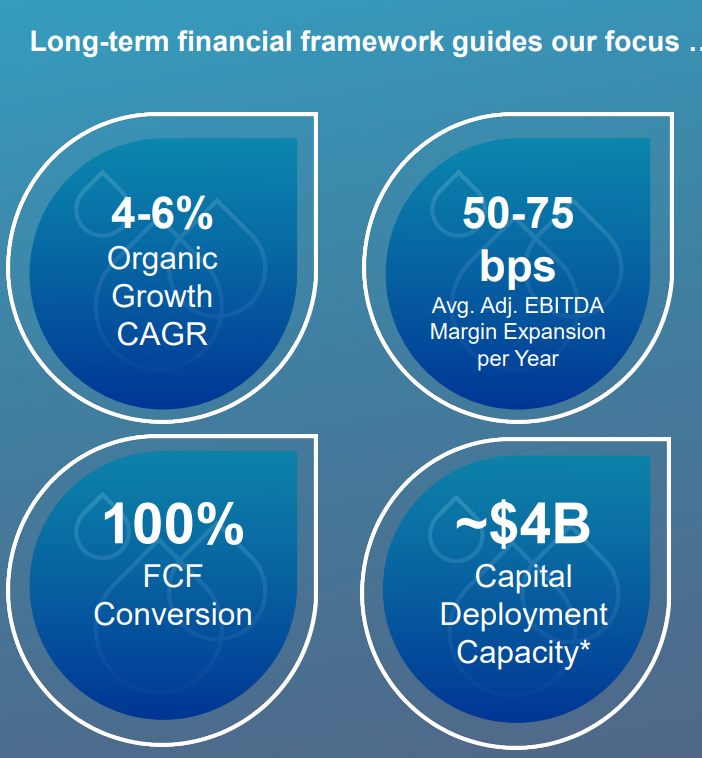

No sé que va a ocurrir, pero sus marcas historicamente y más ahora con su división digital, han logrado ajustar la inflación y seguir creciendo, además han ido mejorando márgenes brutos y de Ebitda, hasta como digo la reciente crisis de 2020…pero si nos creemos su plan 2025 seguirán mejorando su balance y cuenta de resultados…

La tabla comienza en el 2009 y finaliza en el 2022 (TTM).

Si la empresa no es capaz de mejorar esos ROICs históricos, con el incremento actual de la financiación, dificilmente va a conseguir los ROEs pasados.

Si se fija gracias al apalancamiento (meter deuda), a pesar de que por cada euro que invierte saca el 7,5%-10%, gracias a dicha deuda ha sacado el 12%-15%. Esto quiere decir que los inversores han sacado un retorno superior a ese retorno sobre el capital invertido.

Si ahora el coste de la deuda sube, el ROE va a estar muy próximo al ROIC, por lo que la rentabilidad a futuro de los inversores, va a ser inferior si no mejoran los retornos.

Muy buen punto @iguerrero pero creo que a META si le ha pasado una “catastrofe” su red social más grande e importante Facebook está perdiendo usuarios, y luego está el tema del metaverso, que mucha cree que no dará retornos en años y si es que los da…

Dentro de las grandes TECH para mí junto con Netflix, es la que más ha sufrido en su negocio…

Y aquí también quiero comentar que la “valoración del mercado” o “percepción del mercado”, hace años ver a Apple a PER 22 era una quimera o que pagará dividendos…pero lo hace porque el mercado estima que crecerá menos, y no siempre se equivoca el mercado…

Y si el mercado no baja el PER de casi 50 de Intuitive Surgical, es porque espera que seguirá creciendo fuertemente, puede que cotice cara, pero seguirá cara, mientras el mercado no vea un deterioro de su negocio…

Como visión cualitativa, ya que he trabajado en numerosos proyectos con bombas, etc. es que tampoco es un negocio de la leche y con muchos competidores. Sólo en España te venden alternativas: Sulzer, Caprari, Bombas Ideal,…

Me refiero, que rara vez me he encontrado algún proyecto donde no se pueda cambiar Xylem.

Sinceramente, y teniendo en cuenta la valoración actual con los datos que aporta @Helm no la tocaba ni con un palo. Eso si, indiscutiblemente los productos que hacen son de calidad, pero eso, no le veo foso como para pagar multiplos exigentes.

Es cierto que Xylem puede ser una empresa lider en el sector. Pero con la fusión de Veolia y Suez, a pesar de que deba hacer una reestructuración de su plantilla. Es en mi opinión la empresa que mas soluciones y proyectos está desarrollando. Veolia tiene un fondo de comercio muy potente, dado que Francia lo considera como una empresa estratégica y tiene gran apoyo del gobierno francés, tanto para sus operaciones como para expansión y concesión de obras. Además Veolia cuenta con el “Know how”, dotan a empresas constructoras con proyecto de desalinización, filtración, depuración… Veolia en mi consideración tiene una gran ventaja por la calidad de sus proyectos y por la eficiencia que ha conseguido en el pasado. Yo personalmente habiendo conocido Veolia de primera mano apostaría por este, incluso con la fusión de Suez ha tenido ámbitos del negocio en el que se han enfrentado a problemas monopolísticos en parte de los procesos patentados.

Además no hay que olvidar que el agua potable es un bien escaso, rotativo y esencial para el desarollo humano.