Los ricos no jugamos a la lotería, es como un Bono del Tesoro sin retorno.

1 me gusta

Muy bueno, Bravo!!! Estas reflexiones me gustan mucho.

2 Me gusta

Hola a todos,

Soy un principiante en términos de inversiones. En el Abril del año 2020 empecé a abrir mi primera posición así que solamente llevo 1 año y 7 meses. Mi intención es seguir una estrategia Buy&Hold y por lo tanto con el cobro de dividendos aunque no tengo una obsesión con su rentabilidad . Actualmente mis posiciones están diversificadas por America (45%), Europa (45%) y Oceania (10%).

No obstante, me gustaría compartir con vosotros una inquietud que tengo en relación a una de las empresas de mi cartera:

Hará un año aproximadamente abrí una posición en la empresa de ciberseguridad Fortinet Inc a 117$/acción. En su momento decidí abrir la posición, ya que era y es una empresa sin deuda y en su momento no estaba valorada como sus competidores. Un año más tarde se ha revalorizado un 190% llegando a los 340$/acción con un PER 110. Estoy convencido de que el sector de la ciberseguridad cada vez será un sector más importante en nuestras vidas, ya que la digitalización nos lleva a ambientes más dependientes a este tipo de empresas.

Entonces, he llegado a la conclusión de que tengo dos opciones. 1) no vender y utilizar este beneficio “virtual” como colchón de seguridad para futuras correcciones bursátiles o 2) materializar ganancias.

En vistas cortoplacistas la 2 opción coge más peso, sin embargo, a más largo plazo es probable que las empresas de ciberseguridad ganen mucho más dinero debido a la importancia de estas.

Practicar el Buy&Hold en acciones concretas, no dudo que pueda generar un 50/100 bagger pero yo lo considero más bien fruto de suerte ; en definitiva que el riesgo asumido es enorme , con relación a invertir en Fondos , o alguien puede adivinar donde estará una empresa en 15 años .?.( Nadie ) .

A lo que voy, mi experiencia no difiere nada del primer escrito en este hilo y , si a alguien puede servirle , mis peores inversiones se han producido en los fondos que iba vendiendo y viceversa . Desde el día que decidí rectificar, manteniendo mi cartera de 12/14 fondos , contra viento y marea, todo me va mucho mejor ( Aquellos que iban bien , van mejor y los que sufrieron en el 18 y con el covid 19 ) no sólo han recuperado si no que en su inmensa mayoría obtienen un buen rendimiento a 5 años … ) Por enmedio, al NO vender ni hacer cambios , me he ahorrado quebraderos de cabeza y sufrimiento que, con la perspectiva del tiempo, hoy los vería absurdos y fútiles. Vamos que si pienso en todos los fondos que abandoné en mis años " Nerviosos " , parecería la alineación de un equipo ganador de la Champions …El único enemigo era yo y sólo yo , por ignorante …

Les deseo un feliz domingo a todos , compañeros del viaje de la vida .

13 Me gusta

Ha resumido usted lo que es la inversion en un puñadico de palabras, como decimos los navarricos.

2 Me gusta

Buenos días: ¿cómo hacéis para controlar los rendimientos de una decena de fondos? Debe ser un auténtico lío… ¿Hacéis aportaciones a todos, o qué criterios manejáis para saber a cuáles aportar cada mes y cuáles no? Porque de aportar a la mayoría, entiendo que será en una cantidad muy pequeña, ¿no? ¿Es conveniente estar tan, tan diversificado en numerosos fondos?

Muchas gracias

Es típico que un inversor sigue una estrategia digamos durante 5 años y le funciona regular tirando a mal. Luego sigue otra estrategia durante otros 5 años y le funciona bien. ¿es necesariamente que la segunda estrategia sea notablemente mejor que la primera?

Primero, no todos los inversores tienen la misma capacidad, ni las mismas cualidades ni los mismos objetivos para implementar igual las estrategias.

En segundo lugar, si el inversor tiene cierta capacidad de aprendizaje es posible que después de 5 años duros esté mejor preparado para llevar ciertas circunstancias generales independientemente del tipo de estrategia que sigue. Aunque los hay que por siglos que pasen siguen empeñados en buscar magia donde no la puede haber.

Finalmente nos olvidamos de las circunstancias globales del mercado de esos dos periodos. Un error notable en los mercados es confundir que algo funciona muy bien con que el entorno de mercado ha hecho que muchas cosas funcionaran muy bien.

En esto hay que ir con cuidado porque por buena que sea una forma de invertir, es imposible que soslaye las características intrínsecas de la propia inversión en renta variable. Y una de esas características es que a uno le puede tocar pasar una dura travesía del desierto.

Parte de la disciplina emocional que igual es recomendable tener consiste precisamente en no dejarse llevar en exceso ni por la euforia cuando las cosas van bien ni por el pesimismo cuando se complican mucho.

¿cuanto se pueden llegar a complicar? No se sabe pero para alguien que quiera invertir los próximos 40 años la probabilidad que le toque pasar una crisis muy gorda es elevada, aunque esas crisis pasen cada muchos años.

¿el covid es un buen ejemplo de crisis gorda? En mi opinión desde el punto de vista personal lo es, pero no lo es, al menos de momento, desde el punto de vista inversor. Las crisis gordas no son aquellas donde un año después el mercado en general está por encima.

15 Me gusta

¿Y los gestores “profesionales” que eligen las empresas por ustedes por un módico 2% si saben dónde van a estar esas empresas en 15 años? Esto es lo que se conoce como sesgo de autoridad. Mi abuelo, que en paz descanse, era mucho de esto: siempre hacía lo que le daba la gana, pero era ver un uniforme o una bata de médico y se ponía más recto que una vela.

Además, con +10 fondos de todas las clases, van a tener prácticamente la misma exposición, y por tanto el mismo retorno, que el World, menos el citado 2%. Idem si los +10 fondos son value, o de cualquier otro tipo, con el índice value, o el que sea.

Saludos!

20 Me gusta

Interesante cuestión la que plantea. En mi caso opino que el inversor debería hacerse varias preguntas con respecto a delegar su dinero a un “profesional” entre las cuales estarían:

- ¿Tengo formación suficiente? En mi caso, no.

- ¿Tengo tiempo para formarme? Tampoco.

- ¿ En caso de poder formarme, tendría tiempo para seguir una cartera de acciones con la dedicación que le exigiría? mmmm, no.

Otra cuestión es que me hace pensar que si todo lo anterior no soy capaz de hacerlo, sin embargo, si voy a ser capaz de elegir un buen fondo de inversión.

En cuanto a tener el mismo retorno que el World, quizás muchas veces no nos planteamos que el único factor para invertir no es el retorno sino la tranquilidad de uno con sus inversiones. Personalmente, y a pesar de lo que dice Bogle, yo prefiero tener la mayoría de mi cartera gestionada por personas que me cuenten lo que va haciendo el fondo, aun siendo consciente de que hay muchas posibilidades de que tenga menor rentabilidad a largo plazo.

Por cierto, si algún día gestiona un fondo avíseme.

Saludos.

14 Me gusta

Yo dije una vez eso y me dijeron de todo.

![]()

5 Me gusta

También hay otras opciones, igual de validas como por ejemplo materializar ganancias parciales, mantener invertido en esa empresa, solo el capital inicial etc…

4 Me gusta

Es un manera de operar muy juiciosa, y es considerada la forma de proceder desde el Wealth of Nations de AS: especialización e intercambio, cada uno se centra en lo que hace mejor, y de forma más eficiente, y luego acude al mercado a por lo que le falta. El problema en la práctica es la asimetría en la información, que se concreta en (1) como bien dice, cómo saber si un gestor sabe seleccionar inversiones si yo no sé cómo seleccionarlas, ¿por el trackrecord? pero en un sistema donde tanto la habilidad como la suerte cuentan, el feedback que da la experiencia empírica sabemos que es engañoso, ¿por lo heroico de la narrativa? don’t get me started  (2) El pricing, el 3 per cent, ya le hemos dado muchas vueltas, a estas alturas está bastante claro que pone las probabilidades muy en contra del partícipe, muy difícilmente un profesional va a añadir valor que compense esos gastos incurridos.

(2) El pricing, el 3 per cent, ya le hemos dado muchas vueltas, a estas alturas está bastante claro que pone las probabilidades muy en contra del partícipe, muy difícilmente un profesional va a añadir valor que compense esos gastos incurridos.

De aquí vamos al segundo punto, una forma de defenderse de (1) es diversificar entre fondos, pero como digo con +10 fondos el active share que vamos a tener es muy bajo, vamos a tener el World a coste de activo, si estamos tranquilos porque hay una persona detrás que nos razona por qué tenemos unas cosas y no otras, y luego otra persona que nos razona por qué tenemos las otras y no la unas, y luego una tercera, etc. al final tenemos todo, unos acertarán, otros fallarán, y al final tendremos los retornos del World con coste de gestión activa, y esa tranquilidad se convierte en una mera ilusión.

Conste que yo soy el primero que renuncia a rentabilidad para estar más tranquilo, pero no regalando el dinero, simplemente adoptando una posición conservadora.

Llegado a este punto uno puede pensar que la solución es concentrar. Pero ojo que asumir riesgos es condición necesaria pero no suficiente para el éxito. La lista Fortune está llena de personas que asumieron riesgos, pero también los bajos de los puentes de muchas ciudades norteamericanas

Perdón por la mala redacción, saludos!

Edito: respuesta a @estructurero

23 Me gusta

Muchas gracias por el apunte. También estaba considerando esta opción. Sin embargo, lo que no me gusta de las ventas es la merma en la rentabilidad por pagar el % correspondiente a Hacienda.

2 Me gusta

En estos momentos su pregunta es aun mas pertinente.

Llevamos DIEZ años con una rentabilidad del S&P anualizada del 18% ( 14% cubierto).

Creo que no son frecuentes esas rentabilidades anualizadas en indices GENERALES.

Mejor traspasar que vender; lo dificil es cuando, y aun mas dificil tener algun indicador que avise cuando la musica va a dejar de sonar

Enhorabuena por marcarse un 2 bagger como inversor novel. No es nada facil. Si usted quiere realizar buy & hold porque realmente entiende lo que esto conlleva y usted se siente dueño del negocio: No venda. Si por el contrario realmente le va otro estilo de inversión pues ya usted mismo.

Ahora tiene una prueba de que tipo de inversor es usted realmente. Y por suerte puede comprobarlo con beneficios latentes.

Animo y no se deje influir demasiado. Esa losa es compleja de llevar

2 Me gusta

Saludos cordiales.

No debe vender nunca o debe hacerlo cuando tenga miedo. Si espera a ver una señal llegará tarde y entonces ya no vale la pena vender.

2 Me gusta

Esto es otro punto a meditar, porque seguramente no tendremos los retornos del World sino los de otro índice. Al menos, en mi caso, creo que será así.

Un saludo!

7 Me gusta

Esto no es una opción. Recuerde lo que ocurrió en el cuento de la lechera. Normalmente, en las caídas cae todo.

1 me gusta

Quién dice un índice dice una combinación lineal de 2 ó 3 índices

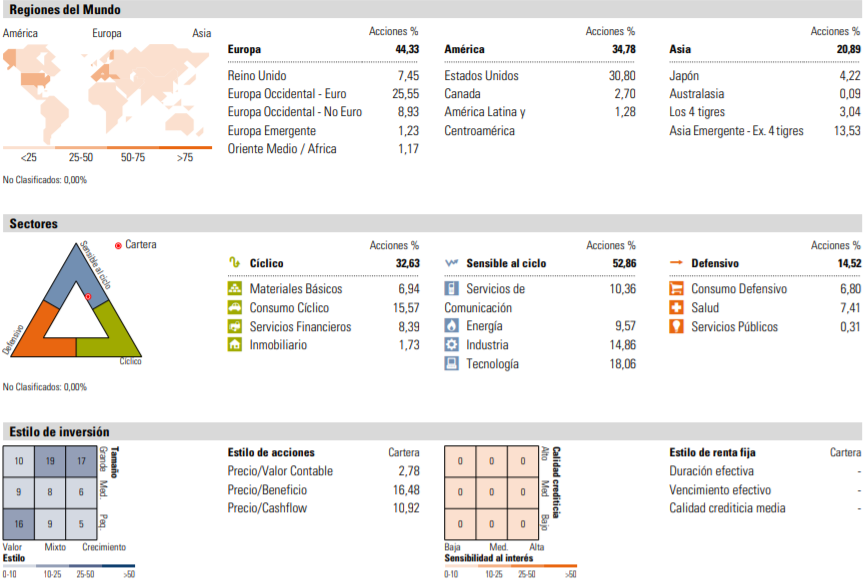

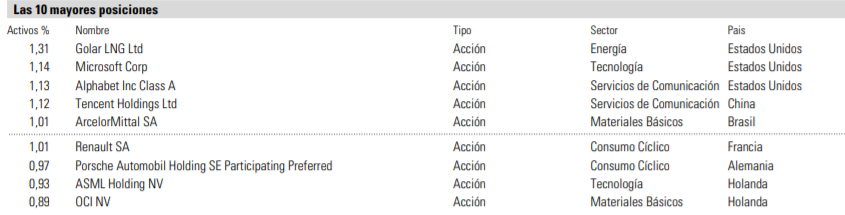

Edito para ampliar: a ver, no digo que tenga que ser necesariamente su caso. Yo ahí veo 2 grandes temáticas y una más pequeña: probablemente tenga varios fondos Small Value, varios Quality Growth y uno o varios de China.

Mire a ver si encuentra alguna herramienta que mida el Active Share con respecto a los índices correspondientes y también eche un vistazo a la performance de esos fondos con respecto a sus referencias.

Si no son lo mismo, ya está, no tiene que hacer nada. Si son lo mismo o casi lo mismo, puede plantearse ir hacia un lado o hacia el contrario: o concentra en los que cree que son mejores de cada clase, con sus ventajas e inconvenientes; o se va a los índices correspondientes, siempre que estén disponibles y no tenga muchas plusvalías acumuladas en sus fondos.

Saludos!

13 Me gusta

No es mi caso. Yo no hago aportaciones periódicas, mi situación personal y de edad es completamente diferente. Simplemente trato de rentabilizar ahorros , de los que ya disponía…