Un placer poder disfrutar de sus reflexiones.

Creo que es importante tener cierta capacidad de poder llevar a cabo ciertos tipos de análisis de lo que nos interesa como inversores y no quedarse sólo en esquemas que igual uno se acostumbra por ser habituales pero que probablemente esconden detalles que pueden ser de importancia para el inversor.

Todavía me acuerdo de su artículo de los inicios del foro: Gabelli sobre las 4 Ps donde básicamente usted incide en que la rentabilidad es un resultado y no una caracterísitca a priorística de los productos. Algo tan evidente como contradictorio con las habituales tablas empeñadas en clasificar los fondos por rentabilidad YTD.

En el caso de los benchmark en particular y de la mayoría de debates en general sobre gestión activa versus gestión pasiva, en mi opinión y recordando precisamente su insistencia en la importancia del Asset Allocation, precisamente lo que consiguen, en no pocos casos, es lo que comenta, que uno se centra en si tal o cual gestor consigue mayor rentabilidad o mejores resultados en otros parámetros (share, drawdowns o lo que quieran) respecto a un supuesto índice de referencia cuando la cuestión para el inversor particular es algo más complicada y, podría dar como resultado que igual al inversor le interesa más estar en otro tipo de productos porque busca otro tipo de Asset Allocation, por mucho que el gestor Y logre aportar valor, respecto a su supuesto benchmark.

Ya saben que soy poco partidario de los benchmark únicos dado que ofrecen una imagen excesivamente parcial de que está haciendo dicho producto, más allá que ya sabemos que esta imagen tiende a evolucionar con el tiempo. Como inversores tiene incluso sentido comparar el fondo con benchmarks bastante alejados de lo que hace el fondo para intentar ver hasta que punto nos puede interesar elegir dicho fondo por delante de otras opciones.

Por ejemplo si nos vamos a un fondo sectorial, no se si como inversores nos va a servir de mucho estar con un gestor que parece capaz de generar un plus de rentabilidad dentro de dicho sector, si ese sector no nos interesa para sobreponderarlo, o si luego somos incapaces de seguir con el esquema para el resto de sectores que queremos incluir en cartera.

Si nos vamos a fondos centrados en una región geográfica concreta, podemos sufrir algo parecido. Entiendo que un gestor quiera reducir las opciones para comparar su supuesto desempeño, pero creo que como inversores debemos ser capaces de hacer justo lo contrario, porque nuestra decisión no es sólo elegir gestor sino ser consecuente con el Asset Allocation.

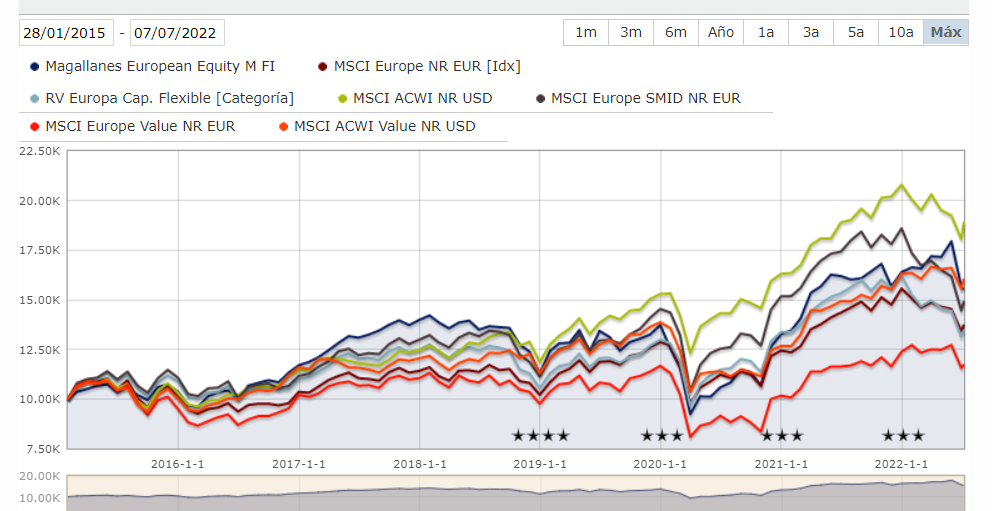

Por poner un ejemplo en el caso de Magallanes, más allá que el fondo o el gestor tome o quiera tomar como benchmark un índice en concreto, a mi me puede interesar cualquiera de las comparaciones presentes en dicho gráfico (y otras que me dejo).

El debate de si el gestor ha generado más rentabilidad que un índice puede no ser consecuente con que uno hubiera elegido otro tipo de producto. Aunque para él puede tener sentido por ejemplo restricciones geográficas o sectoriales, no necesariamente debe de tener el mismo sentido para nosotros como inversores.

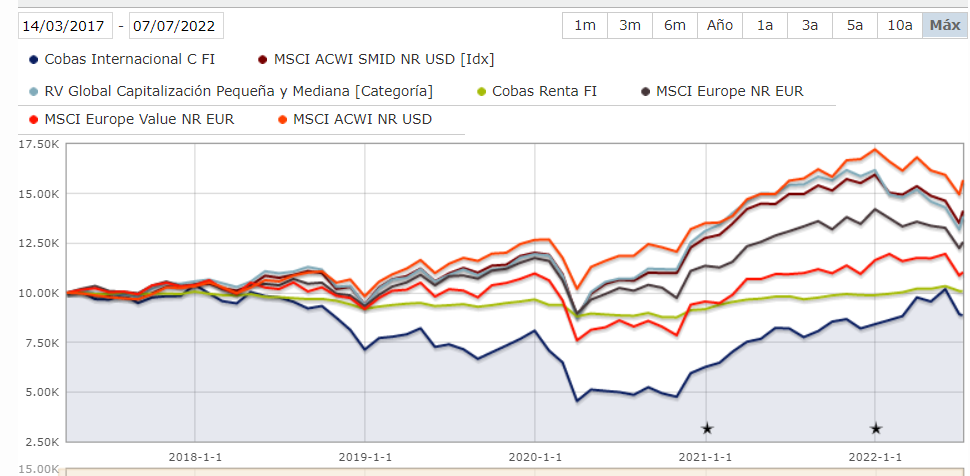

Si por ejemplo se van a Cobas o AzValor verán que tienen cierta obsesión en compararse con el MSCI Europe NR o similar en lugar de compararse con un índice global. Más allá de consideraciones sobre la honestidad intelectual de esta comparación, como inversores nos toca ir más allá y compararnos con otras cosas. Incluso puede tener sentido compararnos con otro tipo de productos de la propia gestora o de otro tipo.

Aquí por ejemplo podemos ver a Cobas Internacional haciéndolo algo peor que Cobas Renta incluso en un plazo ya de algo más de 5 años. Y no precisamente porque el mercado en general haya caído.

De esto no quiero concluir que sea mejor decisión invertir en Cobas Renta que en Cobas Internacional, sino sobre que se pueden dar ciertas circunstancias que uno en principio igual no consideraría posibles: el mercado subiendo y el fondo más defensivo haciéndolo mucho mejor que el de renta variable puro.

Aquí en el tema de los plazos, uno vez más, hay que ir con cuidado sobre que espera de plazos que al final ciertas tendencias pueden ser mucho más largas que los mismos. Eso sí, el esquema de venta de la renta variable precisamente hace que no tengan problemas en recomendar plazos mínimos de inversión de 5 años donde tal vez debería decir 10 años.

Aquí entra la segunda parte del análisis de los fondos en particular (o de cualquier forma más general de invertir, el del riesgo, como usted bien señala:

Aquí hay que hacer muchos “equilibrios” por decirlo de alguna manera para precisamente no verse excesivamente atraído por lo que usted comenta.

Nos gusta sobreponderar aquellos riesgos que se han mostrado en toda su extensión y que han favorecido a algunos y olvidar aquellos que no lo han hecho.

Aquí probablemente sea bueno recordar lo que comentaba no hace mucho @Fer en relación con el value patrio pero que yo aplicaría de una forma algo más general.

Uno casi siempre, termina asumiendo bastante más riesgo del que cree. Precisamente porque nuestros esquemas mentales son los que son y nos impiden analizar completamente algo tan complicado como el riesgo. A veces puede ser que el riesgo venga de no querer admitir la posibilidad de que puedan pasar sucesos que ya han ocurrido en el pasado.

Aquí volvemos al principio. Y es que de poco nos sirve que un gestor genere un plus de rentabilidad si luego somos incapaces de llevar bien el tipo de decisiones que toma o, sólo las llevamos bien porque no nos enteramos de la película.

Más que buscar culpables de si la culpa es del gestor por no explicar bien los riesgos o del partícipe por no tener la voluntad de mantenerse firme, lo que interesa es intentar no meterse en aquello que uno es probable que no sea capaz de gestionar bien cuando aparezcan los nubarrones.

Invertir racionalmente es mejor que no invertir en renta variable probablemente, pero eso no significa que sea mejor para todo el mundo. Para el que sea incapaz de llevar bien los riesgos que implica la primera opción y llevar algo mejor los de la segunda, la primera opción no es viable.

En cierta forma es lo que pasa con no pocos inversores poco curtido captados en las buenas épocas del mercado. Que de poco les van a servir según que debates o consideraciones si luego no van a ser capaces de manejar los inconvenientes que tienen.

Aquí no vale con mostrar en toda su crudeza los riesgos de otras opciones y minimizar casi a extremos ridículos los de la opción que nos gusta , o en el caso de los que se dedican al mundillo, la de la opción que ofrecen.

Que por aquí estemos más acostumbrados a llevarlos bien, no significa que no debamos andarnos con cuidado con los mismos. Si uno tiene claros sus objetivos, que para un inversor sensato diría que son una utilización racional de sus recursos, al final una rentabilidad algo por encima o por debajo de ciertos niveles, no va a cambiar en esencia el resultado final, aunque en valor absoluto y a base de componerlo durante muchos años, parecería que la diferencia si es significativa.

Si se consigue la rentabilidad histórica del mercado, es difícil que puedan llevar un tren de vida muy superior al que llevan. Para saltar al siguiente nivel de estatus económico suele hacer falta bastante más riesgo y otro tipo de prioridades.

Pero precisamente eso es lo que uno no quiere, arriesgarse en exceso a salir de la carretera. Que al final es lo más probable que le ocurra si empieza a apretar en exceso para lograr un poco más. Apalancarse,hacer market timing agresivo o perseguir lo que está volando por ejemplo son recetas para intercambiar una ligerísima posibilidad de lograr una rentabilidad muy superior a cambio de un incremento significativo de las posibilidades de terminar descarrilando.