Uno de los principales mantras en la industria de la gestión de activos es la comparación con algún “benchmark” o estándar de referencia. Como en todo mito, subyace una pátina de verdad. Es cierto que uno no debería de pagar por invertir en algo que es esencialmente igual a un vehículo que está automatizado, optimizado y adelgazado para que sea lo más eficiente posible.

Pero ¿cómo hacemos para distinguir la paja del grano?

A uno se le antojan los vehículos de inversión como planetas o satélites, girando alrededor de una estrella de referencia que, con su masa muchos órdenes de magnitud superior, los mantiene ligados a ella. Allá donde vaya la estrella, detrás irán ellos, hasta el día que, plot twist, la estrella acabe siendo un agujero negro que los engulle definitivamente cual Saturno, cuenta el mito, llevó a cabo con sus hijos. Un caso típico sería por ejemplo un fondo que invierte en renta variable de gran capitalización cotizada en Estados Unidos. ¿Alguien espera que pueda mantenerse incólume a los devenires del S&P500? ¿Qué hemos de pensar si ese fondo se convierte en un outlier en un periodo de tiempo determinado? ¿Síntoma de calidad en la gestión o de que vienen tiempos en que nos las van a devolver todas juntas?

De otro lado, tenemos vehículos que se han formado en torno a ciertos esquemas o planteamientos más o menos establecidos, pero que, cual receta de Arguiñano, encuentran a un autor que los engalana con su perejil particular. Este toque justifica la no automatización, aparentemente, frente al ahorro que se obtendría con el planteamiento original, ya automatizado y comercializado, o que se puede montar uno bastante fácilmente con un poco de disciplina y perspicacia fiscal. La comparación en este caso es la piedra angular de la bondad del método, pues si no, es evidente que este no tendría sentido. Siempre los pequeños retoques han mejorado el desempeño (cuidado con el backtesting; resultados pasados, etc. etc.) hasta que resulta que ya se entiende por qué esos retoques no se le ocurrieron al autor original (¿o quizá sí?)

¿En qué punto está la virtud? Es un problema complejo, pero mi intuición me dice que uno ha de ser consciente de las reglas del juego del deporte que practica. Enriquecerse, spoiler alert, no es tan fácil como ordenar una métrica de rendimiento en sentido descendente y escoger al primus inter pares. La intuición para mi es otra, es tratar de buscar la rima en asonante, aquellos vehículos que si parpean como un pato, es porque son un pato y no un cisne negro. Es tratar de atisbar la calidad de la trazada, conscientes de que si viene la lluvia lo más seguro es que acabemos todos en el suelo, por más que el outsider de turno se la jugara al todo por el todo 2 vueltas antes y metiera neumáticos de lluvia cuando no estaba claro que fuera a llover. Recuerden lo que pasó todas las veces que no llovió.

Llegamos así al punto de ¿y qué es mejor para mi? Dado que nos movemos en el terreno de los juicios cualitativos mayormente, uno piensa que es importante entender en dónde se está metiendo como primer paso, y a partir de ahí juzgar cuál es su coste de oportunidad. Para mi este es un coste estrictamente personal, y pasa por entender cuáles son las opciones que a uno se le abren ante sí. Probablemente el mayor riesgo sea pensar que uno va a ser mucho más listo que el mercado (un pequeño Narciso habita en mi) y que Juan Valdés es un aficionado a su lado. A mi personalmente lo que me vale es buscar unas bonitas curvas y mirar bien a cámara lenta, consciente de que siempre es la carretera la que te dirá a qué velocidad vas a poder ir, y, algunos fenómenos inesperados, los que delimitarán tu riesgo. ¿Qué piensan Vds.? ¿Han pensado en su coste de oportunidad?

Abordo directamente las preguntas que lanza. No deseo añadir una sola coma a su bonita reflexión.

Valoro que valore -eso me ha parecido- la intuición, a menudo denostada por ser difícilmente mensurable. Mi elección de fondos es un maridaje más o menos (im)perfecto entre razón e intuición. Sentido común y pálpito. Se podría incluso argumentar que son la misma cosa. Una consciente y la otra inconsciente.

En la situación actual me hallo hasta las trancas en value, con un 5% en liquidez. Creo que este estilo puede beneficiarse relativamente en años de inflación creciente. Reajuste de múltiplos y demás, ya sabe. Además estoy en value de autor. Lo digo porque podría estar posicionado en indexados con sesgo a value o small caps, y así ahorrar en comisiones. No es el caso. Compro la mercancía de que el stock picking será importante para surfear las olas que vienen, al contrario que en las fases de euforia donde casi todo va hacia arriba indiscriminadamente.

En la elección específica de autores entra en juego la intuición y sentimiento personal. Creo que es imposible que no sea así, incluso para el más flemático. Hago mía la visión de Buffet sobre la integridad al elegir a alguien que trabaje para ti, o viceversa. Si además el sujeto es un apasionado de su trabajo y tiene sus intereses personales alineados, se va perfilando la candidatura idónea para gestionar mi patrimonio. Atrás quedan los tiempos en los que me metía a ver qué compraba cada uno, y si me parecía bien. Al poco de abrir Cobas miré Aryzta, y ya entonces concluí que para mí no tenía sentido. A día de hoy no me meto en estas cosas más que a vista de pájaro. Otros factores como la transparencia y voluntad de compartir información suelen ir a favor de mi predilección por un gestor. Gabriel Castro, hoy por hoy, encarna el tipo de gestor en quien confío plenamente. No obstante mi confianza está contínuamente sometida a revisión. Nada es para siempre.

También he comentado en alguna ocasión que si encuentro que la overperformance value muestra signos de agotamiento llegado un punto, viraría mis inversiones hacia la indexación. Un tercio de mi patrimonio, además, está en una cartera de opciones que gestiono yo mismo, lo cual me proporciona cierto componente contracíclico y para mí es un híbrido entre renta variable y fija, por lo que gano algo de certidumbre.

Sobre el coste de oportunidad, como he dicho más arriba creo que el value puede comparativamente tener un mejor desempeño respecto a las alternativas. Esto incluye tanto al growth como a índices, que incluirían ambos estilos. No menciono criptos, renta fija, por no ir mucho con mi perfil inversor, pero sí mencionaré la vivienda, y más concretamente la inversión apalancada (en vivienda o en otros activos). Creo que si un gran tren he dejado escapar en el último lustro ha sido el de endeudarme a tipo fijo históricamente bajo. No es algo que lamente ahora al ver los tipos subir. Llevo dándole vuelta años, con la miel en los labios casi desde el primer día, y ahora ya es tarde. Los motivos por los que no me embarqué al final son específicos y algo aburridos de contar o leer.

Espero no haberme desviado mucho de la cuestión. En resumen, visión de largo plazo, foco puesto en el ciclo financiero -lo que vd describe como la carretera que indica a uno la velocidad a la que puede ir-, y gran uso de la intuición -sin perjuicio del sentido común, claro- a la hora de decidir a quién le fio la gestión de mi patrimonio.

Complejidad e intuición… vaya, igual es que el deporte que practica es una ciencia social más que económica o numérica.

Yo diría que en un barrizal, al menos así lo veo yo. Pero entiendo que es una visión personal y que cada maestrillo tiene su librillo. En el mercado cabe todo.

Creo que es importante tener cierta capacidad de poder llevar a cabo ciertos tipos de análisis de lo que nos interesa como inversores y no quedarse sólo en esquemas que igual uno se acostumbra por ser habituales pero que probablemente esconden detalles que pueden ser de importancia para el inversor.

Todavía me acuerdo de su artículo de los inicios del foro: Gabelli sobre las 4 Ps donde básicamente usted incide en que la rentabilidad es un resultado y no una caracterísitca a priorística de los productos. Algo tan evidente como contradictorio con las habituales tablas empeñadas en clasificar los fondos por rentabilidad YTD.

En el caso de los benchmark en particular y de la mayoría de debates en general sobre gestión activa versus gestión pasiva, en mi opinión y recordando precisamente su insistencia en la importancia del Asset Allocation, precisamente lo que consiguen, en no pocos casos, es lo que comenta, que uno se centra en si tal o cual gestor consigue mayor rentabilidad o mejores resultados en otros parámetros (share, drawdowns o lo que quieran) respecto a un supuesto índice de referencia cuando la cuestión para el inversor particular es algo más complicada y, podría dar como resultado que igual al inversor le interesa más estar en otro tipo de productos porque busca otro tipo de Asset Allocation, por mucho que el gestor Y logre aportar valor, respecto a su supuesto benchmark.

Ya saben que soy poco partidario de los benchmark únicos dado que ofrecen una imagen excesivamente parcial de que está haciendo dicho producto, más allá que ya sabemos que esta imagen tiende a evolucionar con el tiempo. Como inversores tiene incluso sentido comparar el fondo con benchmarks bastante alejados de lo que hace el fondo para intentar ver hasta que punto nos puede interesar elegir dicho fondo por delante de otras opciones.

Por ejemplo si nos vamos a un fondo sectorial, no se si como inversores nos va a servir de mucho estar con un gestor que parece capaz de generar un plus de rentabilidad dentro de dicho sector, si ese sector no nos interesa para sobreponderarlo, o si luego somos incapaces de seguir con el esquema para el resto de sectores que queremos incluir en cartera.

Si nos vamos a fondos centrados en una región geográfica concreta, podemos sufrir algo parecido. Entiendo que un gestor quiera reducir las opciones para comparar su supuesto desempeño, pero creo que como inversores debemos ser capaces de hacer justo lo contrario, porque nuestra decisión no es sólo elegir gestor sino ser consecuente con el Asset Allocation.

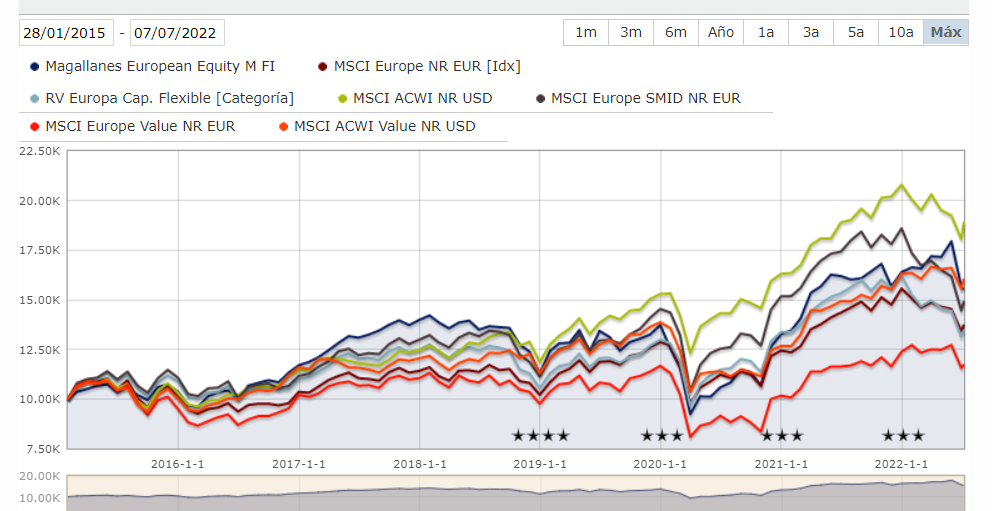

Por poner un ejemplo en el caso de Magallanes, más allá que el fondo o el gestor tome o quiera tomar como benchmark un índice en concreto, a mi me puede interesar cualquiera de las comparaciones presentes en dicho gráfico (y otras que me dejo).

El debate de si el gestor ha generado más rentabilidad que un índice puede no ser consecuente con que uno hubiera elegido otro tipo de producto. Aunque para él puede tener sentido por ejemplo restricciones geográficas o sectoriales, no necesariamente debe de tener el mismo sentido para nosotros como inversores.

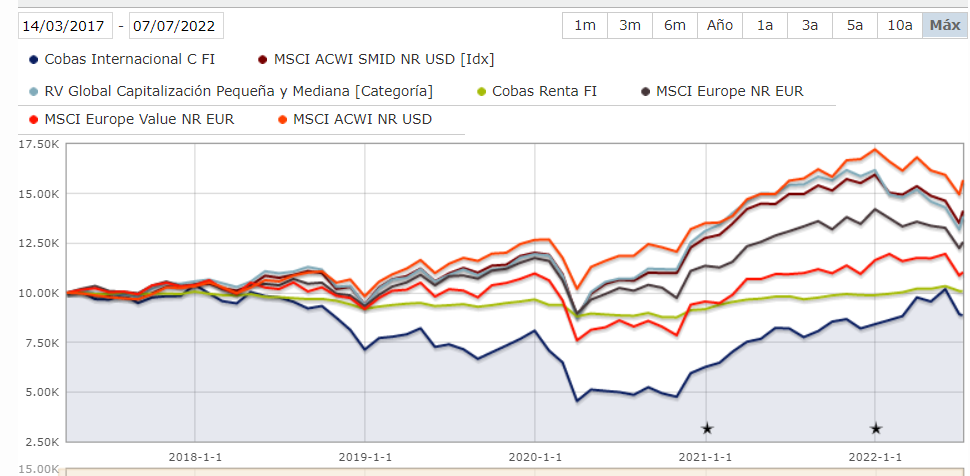

Si por ejemplo se van a Cobas o AzValor verán que tienen cierta obsesión en compararse con el MSCI Europe NR o similar en lugar de compararse con un índice global. Más allá de consideraciones sobre la honestidad intelectual de esta comparación, como inversores nos toca ir más allá y compararnos con otras cosas. Incluso puede tener sentido compararnos con otro tipo de productos de la propia gestora o de otro tipo.

Aquí por ejemplo podemos ver a Cobas Internacional haciéndolo algo peor que Cobas Renta incluso en un plazo ya de algo más de 5 años. Y no precisamente porque el mercado en general haya caído.

De esto no quiero concluir que sea mejor decisión invertir en Cobas Renta que en Cobas Internacional, sino sobre que se pueden dar ciertas circunstancias que uno en principio igual no consideraría posibles: el mercado subiendo y el fondo más defensivo haciéndolo mucho mejor que el de renta variable puro.

Aquí en el tema de los plazos, uno vez más, hay que ir con cuidado sobre que espera de plazos que al final ciertas tendencias pueden ser mucho más largas que los mismos. Eso sí, el esquema de venta de la renta variable precisamente hace que no tengan problemas en recomendar plazos mínimos de inversión de 5 años donde tal vez debería decir 10 años.

Aquí entra la segunda parte del análisis de los fondos en particular (o de cualquier forma más general de invertir, el del riesgo, como usted bien señala:

Aquí hay que hacer muchos “equilibrios” por decirlo de alguna manera para precisamente no verse excesivamente atraído por lo que usted comenta.

Nos gusta sobreponderar aquellos riesgos que se han mostrado en toda su extensión y que han favorecido a algunos y olvidar aquellos que no lo han hecho.

Aquí probablemente sea bueno recordar lo que comentaba no hace mucho @Fer en relación con el value patrio pero que yo aplicaría de una forma algo más general.

Uno casi siempre, termina asumiendo bastante más riesgo del que cree. Precisamente porque nuestros esquemas mentales son los que son y nos impiden analizar completamente algo tan complicado como el riesgo. A veces puede ser que el riesgo venga de no querer admitir la posibilidad de que puedan pasar sucesos que ya han ocurrido en el pasado.

Aquí volvemos al principio. Y es que de poco nos sirve que un gestor genere un plus de rentabilidad si luego somos incapaces de llevar bien el tipo de decisiones que toma o, sólo las llevamos bien porque no nos enteramos de la película.

Más que buscar culpables de si la culpa es del gestor por no explicar bien los riesgos o del partícipe por no tener la voluntad de mantenerse firme, lo que interesa es intentar no meterse en aquello que uno es probable que no sea capaz de gestionar bien cuando aparezcan los nubarrones.

Invertir racionalmente es mejor que no invertir en renta variable probablemente, pero eso no significa que sea mejor para todo el mundo. Para el que sea incapaz de llevar bien los riesgos que implica la primera opción y llevar algo mejor los de la segunda, la primera opción no es viable.

En cierta forma es lo que pasa con no pocos inversores poco curtido captados en las buenas épocas del mercado. Que de poco les van a servir según que debates o consideraciones si luego no van a ser capaces de manejar los inconvenientes que tienen.

Aquí no vale con mostrar en toda su crudeza los riesgos de otras opciones y minimizar casi a extremos ridículos los de la opción que nos gusta , o en el caso de los que se dedican al mundillo, la de la opción que ofrecen.

Que por aquí estemos más acostumbrados a llevarlos bien, no significa que no debamos andarnos con cuidado con los mismos. Si uno tiene claros sus objetivos, que para un inversor sensato diría que son una utilización racional de sus recursos, al final una rentabilidad algo por encima o por debajo de ciertos niveles, no va a cambiar en esencia el resultado final, aunque en valor absoluto y a base de componerlo durante muchos años, parecería que la diferencia si es significativa.

Si se consigue la rentabilidad histórica del mercado, es difícil que puedan llevar un tren de vida muy superior al que llevan. Para saltar al siguiente nivel de estatus económico suele hacer falta bastante más riesgo y otro tipo de prioridades.

Pero precisamente eso es lo que uno no quiere, arriesgarse en exceso a salir de la carretera. Que al final es lo más probable que le ocurra si empieza a apretar en exceso para lograr un poco más. Apalancarse,hacer market timing agresivo o perseguir lo que está volando por ejemplo son recetas para intercambiar una ligerísima posibilidad de lograr una rentabilidad muy superior a cambio de un incremento significativo de las posibilidades de terminar descarrilando.

De nuevo agradecido, Arturop, por sus reflexiones.

Veo que compartimos principios y eso me alegra. El resultado final es haberme especializado en el sector del alcohol, en botella y marca fina. Es lo que les digo a los míos, que no soy un beodo sino un inversor. Y les cuento una historia fundamentada en sus principios, solo que modifico el concepto pues mi auditorio es poco refinado en tecnicismos y sutilezas bursátiles, que soy de la línea inversora de un tal Lynch conocida como “ten bares”. Eso lo entienden a la perfección, especialmente mi cuñado Genaro, regenta uno en la playa de levante.

Coloqué unos cuando duros en el negocio, sabedor que mi cuñado no tiene ni idea del sector ni de los números. En mi caso el disfrute de la inversión fue infinito, observe Ud. lo que es casi imposible, un puro goce hasta el último minuto, con repetidas libaciones, decir consumiciones sería un insulto, de un néctar divino que costaba, como mínimo, diez veces más, y lo seguí haciendo hasta que el negocio quebró, cosa inaudita, porque normalmente, ahí está lo value, se gana dinero si el asunto no se va al traste, en mi caso consistía en lo contrario. Me siento muy honrado por haberlo conseguido. No es vanidad, que también, sino reconocimiento de mi estupendo físico, estrategias así no se diseñan todos los días pues el límite no está en la inteligencia, ideas y el carácter, no, no, es cuestión de hígado y su aguante. Además, le debía una a mi cuñado por unos comentarios inapropiados en la cena de Noche Buena.

No sé, no sé, llevo poco tiempo en este foro y ya me están entrando ganas de asesorar un fondo. Por supuesto Value, especializado en el sector “Espirituosos”, dicho así suena ético, místico y religioso. En mi calidad de asesor solo consideraré el cierre del fondo cuando me niegue el crédito mi ente gestor, el mayorista de las bodegas, no voy a pagar yo las consumiciones.

Un cura recién salido del seminario fue destinado a una pequeña aldea castellana, cercana a donde murió Teresa de Ávila. En su primer sermón, el hombre pensó en ganarse la simpatia de sus nuevos feligreses tratando de buscar su complicidad y, así, recitó:

Vivo sin vivir en mí,

y tan alta vida espero,

que muero porque no muero.

Vivo ya fuera de mí,

después que muero de amor;

porque vivo en el Señor,

que me quiso para sí.

Se detuvo. En su cara se reflejaba una expresión de complicidad, que expresaba algo así como: ¿qué, … eh, qué os ha parecido?. Prolongó la pausa, dispuesto a disfrutar del impacto que, sin duda, aquellas hermosas palabras habían de tener en los cándidos corazones de los que le escuchaban.

En eso, uno de los aldeanos, tratando de romper un silencio que se prolongaba demasiado, y pensando que el oficiante esperaba algún tipo de respuesta, poniéndose en pie exclamó:

Señor cura, si es una adivinanza …

¡¡la gallina!!

He encontrado su escrito un tanto críptico @arturop, aunque tras una segunda lectura intuyo lo que sugiere. Pero bueno, por si acaso … coincido con el aldeano.

No voy a descifrar lo dicho por Arturop porque ando fuera de casa y la piedra rosetta del diccionario Arturop vs Calimero me la he dejado en el despacho.

Creo que se trata más bien de la forma en la que nos planteamos las cosas, identidad de necesidades, supuesta similitud en la búsqueda de resultados y como estos pueden ser totalmente diferenciados.

Aquí, siguiendo su ejemplo, traigo a colación la muy conocida anécdota de dos seminaristas que hablaban de si el padre prior les dejaría fumar mientras leían los evangelios.

Van a preguntarle, por separado.

¿Qué te ha dicho?

Que sí. ¿Y a ti?

Que no.

Anda ¿Pero qué le has preguntado?

Pues que si podía fumar mientras leo los evangelios. Y me ha dicho que no, que no es bueno que nada nos distraiga mientras leemos la palabra de Dios. ¿Y tú qué le has preguntado?

Que si podía leer los evangelios mientras fumo y me ha dicho que por supuesto, que cualquier momento es bueno para leer la palabra de Dios.

En la inversión sucede lo mismo, casi idénticos planteamientos con resultados totalmente diferentes.

Asi es, el efecto del FRAMING es brutal.

En la medicina actual se indica que hay que obtener el consentimiento INFORMADO del paciente.

Supongamos un procedimiento con 90% de exitos y 10% de fracasos, impredecibles individualmente a priori.

Si al paciente le informas que un procedimiento tiene un 90% de exitos, el 80% lo acepta.

Si al paciente le informas que el mismo procedimiento tiene un 10% de fracasos, el 80% lo rechaza

Pero tal vez sí solo un poco más listo que el mercado. El mercado no puede hacer cosas que convengan más porque el mercado lo es todo: lo conveniente, lo incierto y lo inconveniente. El mercado no puede ponderar sus posiciones de forma más conveniente para el inversor ni deshacerse de lo que va a salir antes de que salga… El mercado es soberano, pero no eficiente.