Hace unas semanas, después de leer el segundo libro de @dblanco , Aprende a invertir con sabiduría , le comenté mi opinión y también una reflexión que quiero ahora compartir con todos ustedes porque puede que más de un inversor se sienta identificado con ella, aunque seguro que otros muchos de entre los más valorados por la comunidad no la compartirán; apelo a su indulgencia o a que, al menos, no sean muy despiadados en su crítica.

Por aquí se suele aseverar a menudo, no sin razón, que cada uno debe realizar su propia due diligence antes de tomar cualquier tipo de decisión de inversión.

Tanto si invertimos en fondos como si lo hacemos directamente en acciones, debemos investigar, antes de darle a la tecla de comprar, cómo invierte el gestor, en qué tipo de negocios, qué busca en ellos; y si nos atrevemos directamente con las empresas, entender su negocio, su balance, su valoración y saber estimar su viabilidad y rentabilidad durante el tiempo que proyectemos ser accionistas.

Si no nos sentimos capaces de identificar ni a los gestores ganadores ni a las empresas que sobrevivirán durante los próximos 15/20 años, no es ningún drama porque siempre nos quedará la gestión pasiva indexada con fondos o ETFs, que cuentan con varias ventajas, al menos respecto a los fondos de gestión activa: replican a unos índices (yo pienso en los globales, por ejemplo el MSCI World) que en el muy largo plazo siempre han acabado dando rentabilidades positivas próximas al doble dígito; estos índices han superado en esos plazos a más del 90% de los fondos de gestión activa; y tienen además un coste muy inferior que pone muy difícil, incluso para los gestores de más renombre y prestigio, recuperar la desventaja permanente que supone partir cada año con una rentabilidad negativa del -1,5%-2%.

Así pues, las alternativas parecen claras: o haces los deberes o, si no tienes ganas o no eres capaz, te indexas.

Pero hay un colectivo de inversores que no acaban de sentirse cómodos en ninguna de las opciones, y ya habrán adivinado que quien escribe forma parte del mismo. En efecto, soy de los que no tienen ni idea de PERs, flujos de caja, márgenes, ROEs y deudas y, sin embargo, (y aquí ya pueden empezar a afinar la puntería para la lapidación) defiendo que, a pesar de todo, no es suicida que podamos plantearnos también nosotros construirnos nuestro particular holding cotizado del que sentirnos orgullosos propietarios.

En mi humilde e insensata opinión esto es posible (no digo que sólo posible) con dos condiciones:

- Centrándose en empresas de mucha calidad, que la demuestren incrementando su dividendo año tras año durante muchos años. Tampoco digo ni que para ser una empresa de calidad tenga que hacer eso, ni siquiera que sea una garantía de dicha calidad el hecho de que lo hagan, aunque aquí sí presumo que tiene bastantes números de serlo.

- Como que según el punto 1, aunque confiamos en que con nuestro simple criterio de selección de acciones tenemos una alta probabilidad de escoger empresas que no nos fallarán a largo plazo, aun así somos consciente de que es posible que se cuele alguna que acabe fallando, la segunda condición es que tenemos que comprar un elevado número de dicho tipo de acciones, de manera que las que inevitablemente acabarán saliendo rana afecten lo mínimo posible a la cartera en su conjunto.

Soy consciente de que, especialmente en España gracias a la ventaja fiscal de los fondos de inversión, esta estrategia tal vez no sea la más eficiente desde un punto de vista fiscal, pero aquí ya interviene aquello de que cada inversor es un mundo, y yo he descubierto que duermo mucho mejor, cuando vienen turbulencias y el valor de nuestra cartera se tiñe de rojo, sabiendo que a pesar de que ese conjunto de acciones vale menos que el año pasado, el rendimiento vía dividendos que me proporcionará será superior al que obtuve el año pasado con las mismas acciones.

Bueno, ya ven, todo este tocho para decir que al final, después de tantos años de invertir en todo tipo de fondos, la estrategia de inversión con la que más a gusto me siento es la de una cartera diversificada de acciones de dividendo creciente.

Pero no era tanto eso lo que quería compartir, como reivindicar la idea de que ese tipo de inversión es posible sin saber apenas analizar las entrañas de una empresa ni mucho menos ser capaz de construir y argumentar una tesis de inversión. Ojo, admiro profundamente a quien es capaz de hacerlo, pero defiendo que no todo el mundo tiene por qué ser apto o simplemente que podemos preferir dedicar nuestras energías a otro tipo de actividades, sin por ello renunciar a una fórmula sencilla de rentabilizar nuestros ahorros.

Esta reflexión, mucho más resumida, le hacía yo a @dblanco para justificar que, aunque su segundo libro me había gustado mucho, probablemente no me habría animado, de haberlo leído antes, a empezar a comprar acciones como sí lo hizo el primero, en el que se hacía hincapié en que construirse una cartera de acciones de calidad era algo al alcance de cualquiera, y no se incidía tanto como en el segundo en aspectos como los ratios contables básicos para ser capaz de analizar una empresa.

Otro argumento en el que me apoyo es Baelo, el fondo de @AntonioRRico, del que soy partícipe, y conmigo creo que un número no desdeñable de usuarios de +D: su criterio de selección de acciones es su capitalización y el número de años que la empresa lleva incrementando su dividendo (>50 años para las del mercado USA). Ninguna acción se vende, pase lo que pase en los mercados, salvo que algún año no suba el dividendo (con las europeas, mercado más estrecho, es más laxo: exige menos años y tolera que algún año sólo mantengan, pero no que lo bajen, el dividendo). Nunca he oído, ni creo que oiga, decir al gestor que compra una empresa porque sus ratios contables son la repera o porque está en mínimos de 52 semanas.

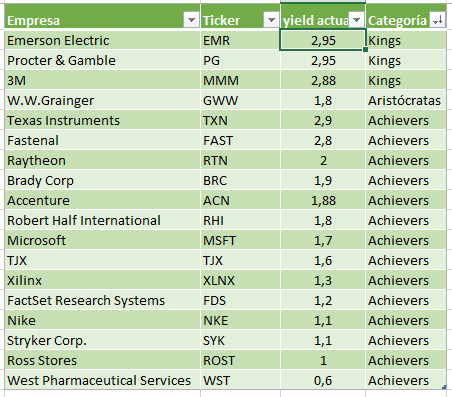

Para terminar, compartiré con ustedes una tablita de Excel en la que me he entretenido este fin de semana, en la que he listado, a partir de la tabla que mi admirado @aeneas nos regaló con 67 empresas excelentes según sus exigentes filtros de calidad, las que son DGI, es decir, aquellas que han incrementado su dividendo al menos durante los últimos 10 años ( dividend achievers ). Contiene tres dividend kings ,(>50 años) una dividend aristocrat (>25 años) y el resto son achievers.

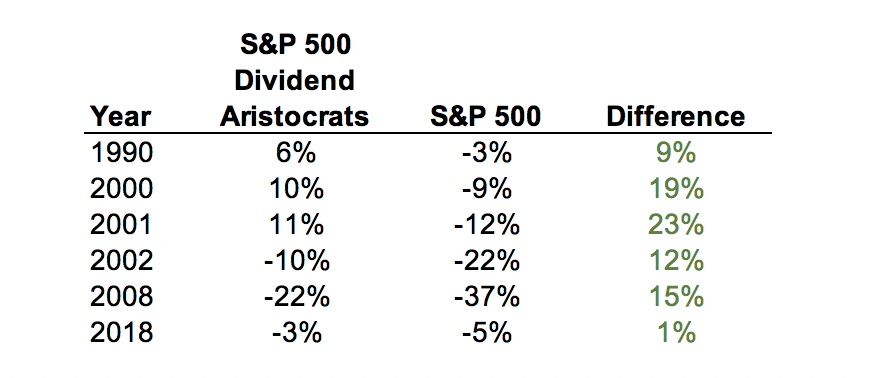

, por el ya sabido 37% de SP500.

, por el ya sabido 37% de SP500.