Pues ya tenemos a REE cerrando por encima de 16€. Qué importante es alejarse del ruido de mercado y mantenerse firme al proceso. Gracias a este foro que me ha ayudado a crecer muchísimo en mi marco mental a la hora de invertir.

16 Me gusta

Cuanto le cuesta a GOOG ,entrar en Vanuatu (pe), poco muy poco.

Cuanto le cuesta a REE…Vanu,que?,eso que es ?

Pero REE, esta en Perú y Bolivia y tiene que tirar lineas y pelearse con muchos reguladores.

El que busca algo en Google, en Vanuatu, genera negocio?. Cuando un Vanuatense (me lo invento) ,teclea NIKE (pe), Google, gana algo?..tiene muchas nóminas que pagar?

Esa es la nueva economía (hace 20 años) …y ese es de los mejores negocios del mundo.

Y si, no tengo ni una mísera acción.

4 Me gusta

Yo creo que ambas tienen cabida en una cartera equilibrada (yo tengo ambas, vaya). Una es un negocio regulado, con todo lo malo de un negocio semi-estatal en un país como España, y todo lo bueno de un negocio semi-estatal en un país como España.

Siempre me resulta curioso que uno de los puntos más peligrosos de las tesis anti negocios regulados, vienen de que el Gobierno les meta demasiada caña, lo cual me resulta curioso viendo esto:

No tiene mucha pinta de que el Estado se vaya a inflingir mucho más daño del necesario como causa cosmético-política, más allá de paripés varios y puertas giratorias al uso.

Lo de Alphabet, también es completamente cierto, es un monstruo como compañía y para mi, junto con Microsoft, son de mis favoritas.

Al final todo se basa en el asset allocation que decida cada uno, tengo amigos que tienen pisos alquilados por debajo del precio de mercado y pagando una prima al seguro de impagos, con rentabilidades menores pero con flujos de caja predecibles y más o menos estables en el tiempo. A título mental así sería como vería yo a REE en mi cartera, me genera una serie de ingresos regulares que me vienen bastante bien por motivos que no vienen al caso.

Todas las inversiones pasan por momentos buenos y momentos malos, por eso diría que es tan importante tener una cartera que refleje bien lo que uno quiere. A mi me gusta mucho saber que si por cualquier altibajo de estos que tiene uno siempre en la vida perdiese mis fuentes principales de ingresos, podría seguir viviendo y pagando la hipoteca tirando de mis ingresos pasivos como son los divis. ¿Es lo más eficiente? Probablemente no, pero una de las cosas que he aprendido con la edad, es que lo mejor suele ser enemigo de lo bueno, y lo creamos o no, seguimos siendo animalitos con nuestras necesidades mentales de seguridad, pertenencia etc…

Otro tema distinto es el peso que le vamos a dar a cada cosa. Aquí si estoy de acuerdo que si uno quiere tener mayores rentabilidades tendrá que pagar el peaje de la volatilidad, por lo que conviene más pescar en otros estanques, razón por la cual las compañías que tengo de esta tipología de “ingresos semi-predecibles” representan un porcentaje y no otro.

Como inversores, hay un tema quizá poco tratado, pero en mi opinión de una importancia trascendental y es la necesidad que se suele tener de tratar siempre de surfear la última ola. Hay que estar en los cohetes, en lo que más sube, para reafirmarnos como grandes inversores. Hoy pueden ser criptomonedas, ayer quizá fueron tecnológicas sin beneficios y mañana quizá sean biotecnológicas que creen gambas rojas con pelos de cerdo ibérico. Si uno no se sube a los cohetes parece que “está anticuado” y que “no es capaz de adaptarse a los cambios”, cuando al cambio fundamental que uno se tiene que adaptar es a el mismo y a los objetivos que le van cambiando conforme evoluciona su vida.

Este mal del inversor acaba siempre en una enfermedad bastante peligrosa que no es ni más ni menos que el síndrome de “comprar arriba y vender abajo”. El inversor que surfea la última ola acaba siempre preso de esa realidad sujeta a una presión autoimpuesta por estar en lo más cool, que termina siempre degenerando en perder dinero a espuertas.

No me cansaré nunca de repetirlo, no hay un “lo mejor” genérico, hay un “lo mejor” para cada persona, y a esto si que debemos dedicarle mucho tiempo. Conócete a ti mismo, como decían en el oráculo de Delfos, busca tu camino, tu proceso y adapta tus inversiones a ello.

La hierba siempre crecerá más verde en el jardín del vecino, pero esto no es un drama. Siempre podremos enorgullecernos de lo bien que tenemos las orquídeas, o del motivo por el que tenemos el cesped machacado y es que nuestros hijos se lo han pasado de coña en invierno jugando al futbol en el jardín , y eso, quizá para nosotros valga todo el oro del mundo.

41 Me gusta

Me comentaban hace poco lo mismo con Enagás.

Dividendo y tiempo.

Si se fija en los gráficos (nada de AT… ![]() ) tienen siempre movimientos parecidos porque la regulación y temas alrededor les coge siempre al mismo tiempo.

) tienen siempre movimientos parecidos porque la regulación y temas alrededor les coge siempre al mismo tiempo.

Son tantos años ya con el ruido temporal de la pareja ENA/REE, que parece que cuándo lo hay es justo cuándo hacer algo para aportar.

En cualquier caso el pasado no garantiza futuro. Pero por persistencia, capacidad de negocio, dividendo y calidad, poco lugares se me ocurren con más garantía.

Igual estoy condicionado de haber trabajado profesionalmente para ambas empresas.

Como siempre, diversificación y cada cual en su objetivo.

20 Me gusta

Pensaba que le gustaba esto de lidiar con los reguladores. Vamos las tabaqueras es a lo que se dedican.

Ojo que a veces en los muy buenos comportamientos pasados de según que negocios también está presente precisamente el verse favorecido, quien sabe si en exceso, por ese regulador.

10 Me gusta

Video muy interesante de Gorka sobre REE

https://www.youtube.com/watch?v=OVsPYJbe8jc&list=WL&index=10

5 Me gusta

No sé hasta qué punto y a día de hoy, a este precio, REE es una buena compra…

¿Hay algún tipo de consenso en el foro? Estoy de acuerdo en que pertenece a un sector estratégico, pero a la vez pienso que el sector utilities tiene dificultades intrínsecas, como el riesgo regulatorio y la excesiva dependencia del BOE…

Ello hace que sus cash flows sean, en mi opinión, algo difíciles de predecir.

1 me gusta

Solo por curiosidad.

Red Eléctrica en Máximos de 52 semanas

11 Me gusta

Enagás y Red Eléctrica en Máximos de 52 semanas

12 Me gusta

Mientras sigan por esos niveles y pagando “el cupón”…

Resilientes al mercado, desde luego, lo están siendo.

11 Me gusta

¿Le has dicho a tu amigo que mire BRK estos días? O mejor no… ![]()

![]()

2 Me gusta

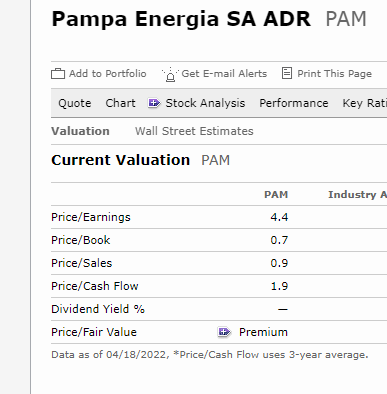

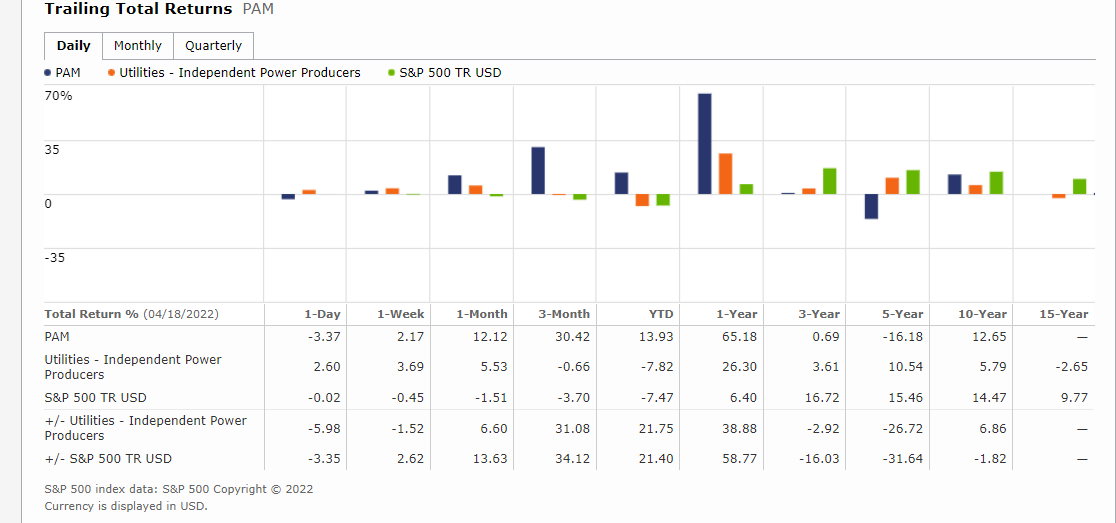

Ayer tenía un día “bajito” y me he comprado algo más del 1% de la cartera de Pampa Energia.

Margen bruto casi el 40%

Margen operativo 30%

Margen neto -17%

ROE -13%

ROA -5%

Lo dicho ayer necesitaba jugar a la lotería.

De la conferencia del último trimestre de 2021:

Gustavo Mariani and CFO, Mr. Nicolas Mindlin are both here and joining us for Q&A. Let’s start with the latest events.

In E&P, we are very proud of what we have been able to achieve in 2021 and very enthusiastic with the prospect for this year. Plan Gas provided the long-term incentives and visibility needed in this industry and we reacted accordingly. In December 2021, we increased our natural gas production by 38% year-on-year.

This is more than double the nationwide rise of 16% in production. And we are maintaining our production above 9 million cubic meters per day, despite the off-peak season because we are excluding almost 3 million cubic meters per day to Chile on a firm basis until April. And also we are responding to the demand hike in the local industrial and spot markets.

Therefore, despite the commitment for 2022 – despite the commitment for 2022 is 9.3 million cubic meters per day, we will be achieving on average almost 10 million cubic meters per day for 2022. During 2021, Pampa was the largest natural gas exporter in the country, with a market share of 35% in gas on this pipeline that connects Argentina to Chile. Our team is working at full speed for the upcoming winter and we will be adding 2 million cubic meters per day more awarded in the last round of Plan Gas.

The total 11 cubic meters per day of winter production is the minimum volume we are committed to and this is 56% more than the 2020’s winter. On the other hand, a month ago, the government announced the long-waited project to build a new pipeline connecting Neuquina basin to the provinces on Buenos Aires and Santa Fe in order to sort out the current transportation bottleneck. Our affiliate TGS is uniquely positioned to become the operator of the first tranche of the new pipeline, given its know-how, expertise and infrastructure in the area.

The government has already launched the auction to secure the provision of the pipes and is eager to have the first tranche operational before 2023 winter. As you can see on the chart, this pipeline’s initial transportation capacity will add roughly 10 million cubic meters per day by winter 2023, but once fully online, the total increase will be roughly 40 million cubic meters per day by 2024 winter. As this project progresses, the government should be announcing the four round of Plan Gas in order to secure the gas needed to fill up the new pipeline and reduce imports.

The new auction for gas should be launched sooner rather than later as producers will not only get ready to drill and complete new wells, but also build a necessary surface infrastructure to treat and transport the new production to the gathering network. The construction of these facilities will require as much time as the construction for the pipeline itself. The fulfillment of this important project is crucial for the country as it will significantly impact its external account figures, but it is definitely a game changer for Pampa, as it dramatically revalues its natural gas reserves in the Neuquina Basin and opens the possibility for doubling our production levels in the coming years.

Con la demanda de gas que está sin cubrir podría haber una oportunidad.

3 Me gusta

Buenos dias,

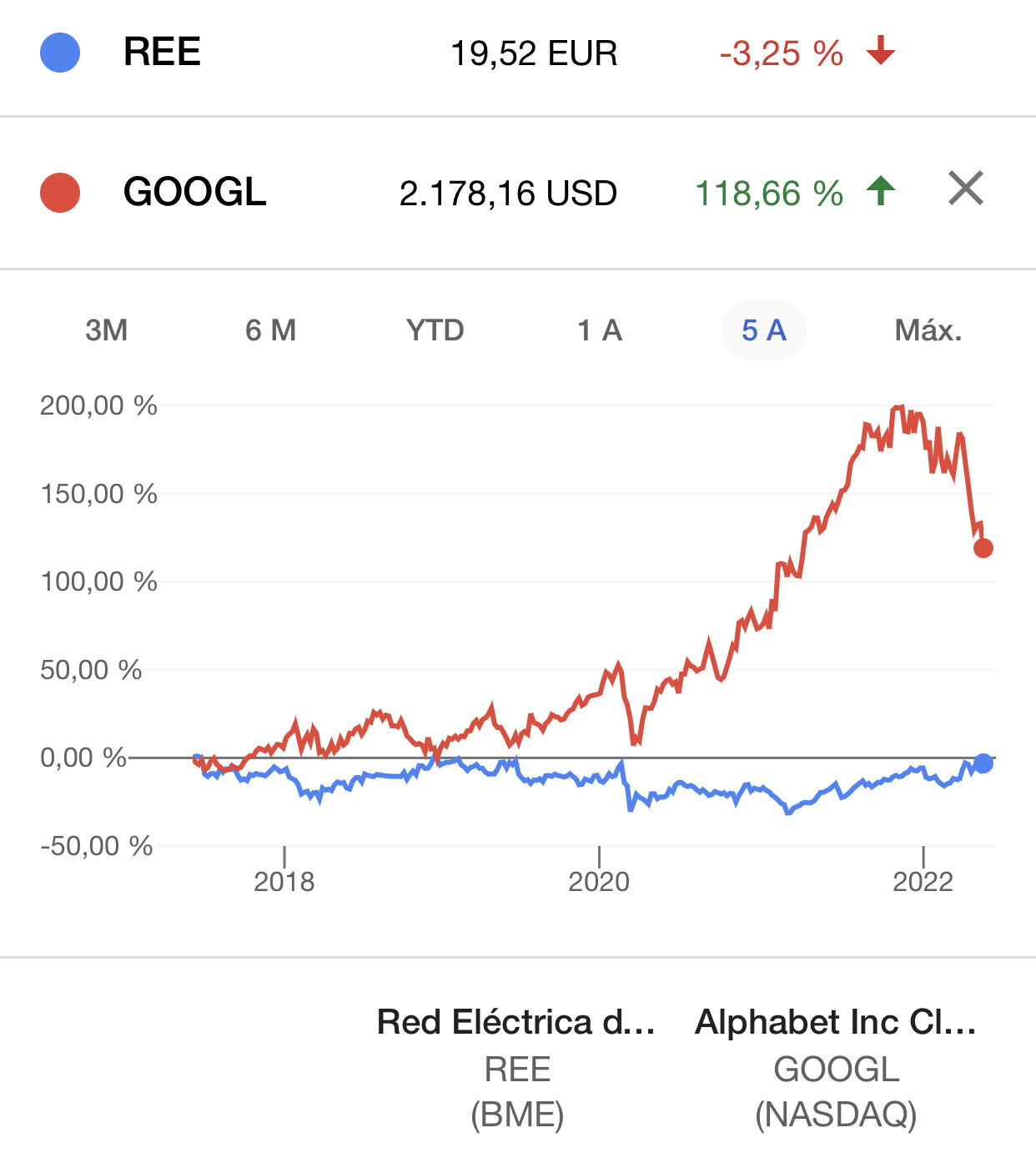

Soy consciente de que es ventajista pero, a modo de curiosidad, gráfico a 1 año de REE vs GOOG

El de 5 años no lo envío porque ya saben quien se lleva el gato al agua ![]()

12 Me gusta

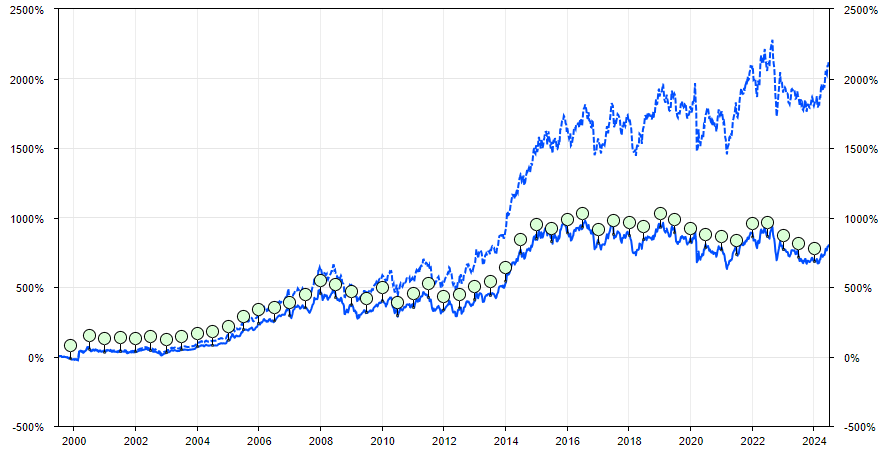

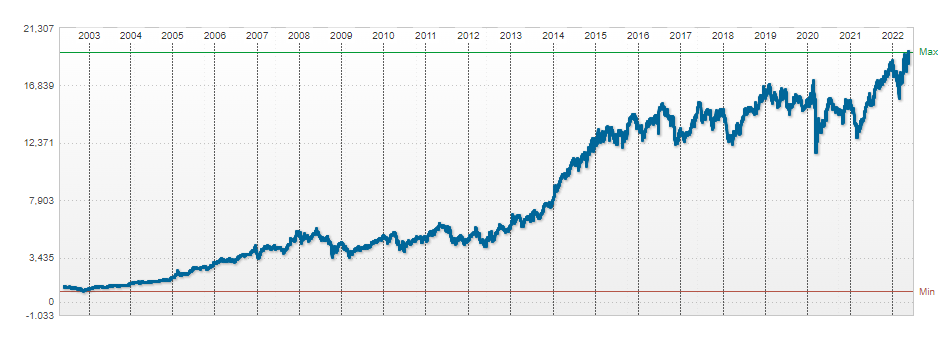

Me había extrañado ver que en 5 años REE no tenía rentabilidad estando, ahora, la acción en máximos históricos.

No sé el dividendo que da Google. Y desde luego que aunque no repartiera nada a 5-10-15… años a las FAANNGT no las coge nadie.

Pero en esos 5 años REE según su página ha dado un +32% de rentabilidad. Entiendo que tendrán en cuenta los dividendos.

A 10 años un 350%

A 20 años un 1587%

Aún así Google supera, desde entonces y pasada la burbuja .com, con más del 3.500%.

Otra cosa es que de aquellos años conozco mucha gente con REE en cartera pero con Google “no tantos” ![]()

20 Me gusta

Para los tiempos que corren no se puede quejar uno de tener a ciertas acciones en máximos.

11 Me gusta

10 Me gusta

¿Está ya RED para darle un bocado? A pesar de todas las críticas me parece un negocio estupendo en el que no viene mal tener una parte de la cartera

10 Me gusta