Desde hace un tiempo vengo siguiendo Flughafen Zürich, empresa con sede en Kloten, Suiza. La empresa, cuyos accionistas mayoritarios son la localidad y el cantón de Zúrich, es propietaria de los terrenos e infraestructuras del aeropuerto de Zúrich, así como de diferentes activos inmobiliarios. Dentro de su negocio también desarrolla y opera aeropuertos en zonas geográficas que entienden de gran potencial de crecimiento a futuro.

- ¿Cómo gana dinero la compañía?

El negocio de Flughafen Zuerich es relativamente sencillo de entender, se desglosa en varias patas.

- Negocio regulado: tasas aeroportuarias por transporte de mercancías y pasajeros en el Aeropuerto de Zúrich

En primer lugar, Flughafen Zuerich, como su nombre indica, es el propietario y operador del aeropuerto de Zúrich. Sus clientes son las diferentes aerolíneas que llevan a cabo su actividad empresarial en el aeropuerto, bien de transporte de pasajeros (31 millones cada año), bien de mercancías (451.827 toneladas al año). Se trata de un negocio regulado, ya que el aeropuerto es un activo explotado únicamente por la compañía, con restricciones en lo que a rentabilidad se refiere cara a evitar el abuso de posición dominante.

Esta pata de la compañía aportó en 2019 661 M de francos suizos -CHF en adelante-. En otras palabras, contribuyó con un 61% a las ventas de la empresa.

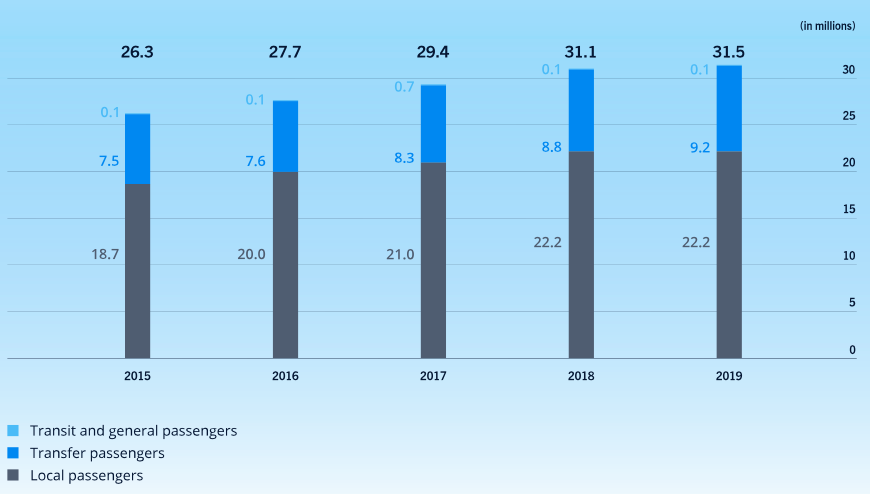

A continuación podemos apreciar como el tráfico de pasajeros en el aeropuerto es creciente, aunque estos últimos dos años se encuentra estancado (+1.3% respecto a 2018).

Si bien en el último año los pasajeros procedentes de Europa crecieron un exiguo 0.1%, los procedentes de otros continentes aumentaron un 4.2%. El crecimiento a futuro vendrá previsiblemente de fuera de Europa: el aeropuerto recibió en 2019 22.2M de pasajeros procedentes de Europa, y 9.2 M procedentes de fuera de Europa.

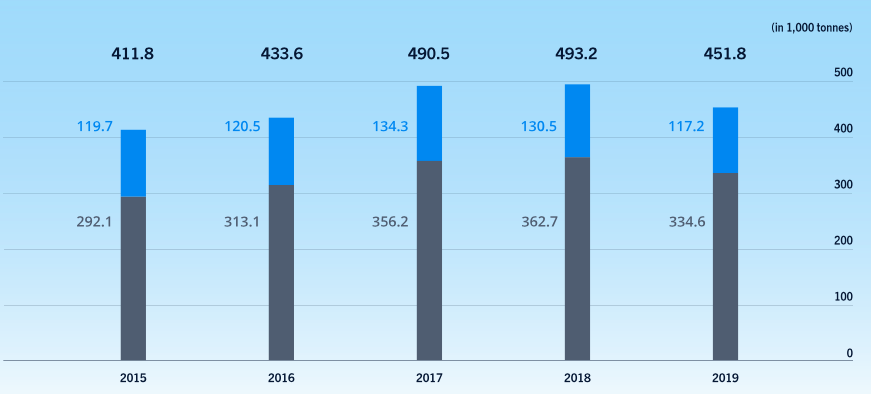

Respecto al transporte de mercancías, como se puede apreciar a medio plazo ha sido creciente, aunque estos últimos años muestra también síntomas de estancamiento.

El estancamiento en lo que al tráfico de pasajeros y mercancías se refiere explica la estrategia de la compañía en este sentido: reinvertir los flujos de caja de esta pata del negocio, que son abundantes y estables todos los años, en las restantes líneas de negocio de la compañía, de mayor crecimiento.

Hay que señalar como nota negativa que los ingresos aeroportuarios del aeropuerto de Zúrich se verán a corto plazo probablemente reducidos. La FOCA estableció un bajada del 15% de las tasas aeroportuarias en noviembre de 2019, habiendo decidido la compañía recurrir la decisión ante los tribunales.

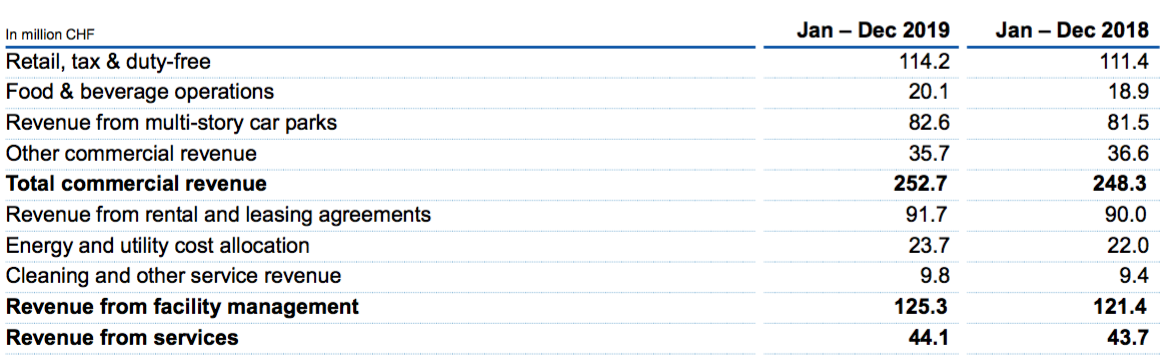

- Negocio no regulado: comercial, Real Estate y servicios

Esta pata del negocio aportó en 2019 a la compañía 422 M.

Se trata de la explotación del espacio comercial del aeropuerto, los servicios dentro del mismo aeropuerto como pudiera ser el de transporte de pasajeros, así como la explotación de las inversiones inmobiliarias acometidas en el pasado por la compañía (aparcamiento de coches, arrendamiento de activos inmobiliarios, etc.).

No tiene demasiada ciencia. Es un negocio bastante diversificado.

En este apartado es interesante resaltar que aproximadamente 2/3 de los pasajeros que pasaron por el aeropuerto en 2019 eran suizos. La economía suiza es ciertamente próspera, y eso se refleja en la presencia, dentro de la oferta comercial del aeropuerto, de, entre otros tipos de negocios, buenos y variados restaurantes y tiendas de productos de lujo. Si a largo plazo los suizos siguen prosperando, el apartado comercial del aeropuerto prosperará con ellos.

Finalmente, y por destacar una interesante operación, recientemente se llevó a cabo por la compañía una importante adquisición de activos inmobiliarios cercanos al aeropuerto. Para estos activos inmobiliarios se espera una rentabilidad del 9%, y se ha financiado parcialmente con un préstamo con un cupón del 0,20%.

- Crecimiento a futuro: The Circle y operador de aeropuertos internacionales

Finalmente, y como tercera pata de los negocios del aeropuerto de Zúrich, tenemos estas dos fuentes de ingresos.

. The Circle

The Circle es un complejo inmobiliario, de 180.000 metros cuadrados, construido en los aledaños del aeropuerto de Zúrich. La compañía comparte al 50% el proyecto con Swiss Life AG, habiéndose desembolsado entre los dos su coste, que asciende a 1.200 M.

En The Circle tendrán cabida las oficinas de empresas de renombre como Microsoft, Omega, SAP o Hyatt; el propio Hyatt gestionará dos hoteles en el complejo y muchas empresas u organizaciones que quieran llevar a cabo congresos o reuniones de trabajo podrán llevarlas a cabo sin necesidad de entrar en la propia ciudad de Zúrich. Por supuesto, el transporte al complejo correrá a cargo del aeropuerto de Zúrich, los visitantes aparcarán en los parkings propiedad del aeropuerto, se alojarán en hoteles que pagarán un royalty a la empresa, etc.

Durante estos últimos años la empresa ha realizado importantes desembolsos para llevar a cabo el proyecto, más concretamente 600 M (125 en 2019). Toda esta inversión ha lastrado el beneficio de la compañía, ya que se considera gasto de inversión, y en 2020 abrirá sus puertas, estando previsto que ya en el cuarto trimestre del año se encuentre a pleno rendimiento (durante los primeros trimestres de 2020 restaría completar su decoración interior, habiéndose finalizado ya completamente las obras estructurales).

. Operador de aeropuertos internacionales

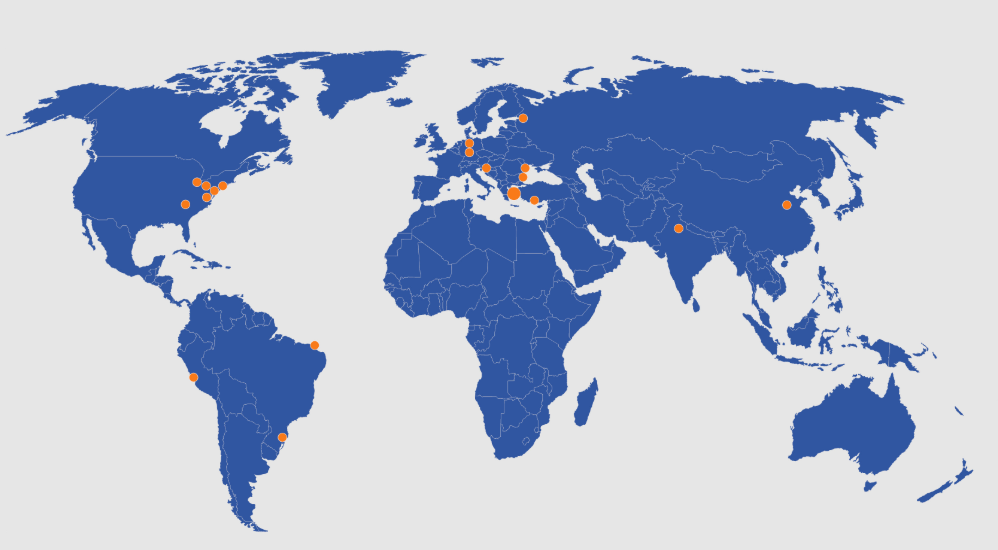

Haciendo uso del prestigio de la compañía en el sector, determinados países, como Brasil o la India, ven con buenos ojos que la misma construya y opere aeropuertos en sus territorios, cara a hacer frente al aumento del tráfico aéreo. Actualmente la compañía opera aeropuertos en nueve países.

Estos países, mayoritariamente de Latinoamérica y Asia, presentan mucho potencial de crecimiento a futuro, y es junto con The Circle la baza para seguir creciendo a buen ritmo.

El negocio es en cierto modo similar al de las autopistas. La compañía gana el concurso para construir el aeropuerto, pone de su bolsillo los costes para construirlo, y a cambio obtiene una licencia para operarlo a largo plazo, normalmente a 40 o 50 años vista.

Por poner un ejemplo, recientemente en 2017, la compañía obtuvo el proyecto de construir una terminal en Brasil. Tras invertir 140 M esta se terminó a finales de 2019, y para la empresa supondrán rentas hasta 2047, cuando finaliza su concesión.

- Ventajas competitivas

Las tiene, ciertamente. Por un lado posee activos únicos irreplicables, como el propio aeropuerto de Zúrich o el complejo The Circle. Además, su imagen de marca, su reputación en definitiva, le aporta una ventaja cara a avanzar en su negocio de operador de aeropuertos fuera de Suiza (aunque por supuesto, para ganar los proyectos se tendrán muchas otras variables en cuenta).

Los márgenes operativos de la compañía son una buena prueba de la existencia de ventajas operativas, alcanzando los mismos tasas del 25-35%.

¿Es una ventaja competitiva estar expuesto a gobernantes más serios? No sabría decirles, pero en general me fío más de los suizos que de la mayoría de gobernantes.

- ¿Rentabilidad del negocio elevada y sostenible?

Como hemos comentado, los márgenes operativos de la compañía son excelentes. Las ventas han crecido a un ritmo sostenido del 4% anual compuesto, que en combinación con márgenes operativos del 25-35 % ha dado lugar como veremos a mucha creación de valor para el accionista.

- ¿Ha crecido el beneficio de los dueños sosteniblemente?

En 14 años, los beneficios por acción de Flughafen Zuerich han crecido al 11% anual compuesto. Esto, sumado a un reparto importante de dividendos ha supuesto para el accionista una enorme creación de valor.

- ¿Negocio intensivo en deuda?

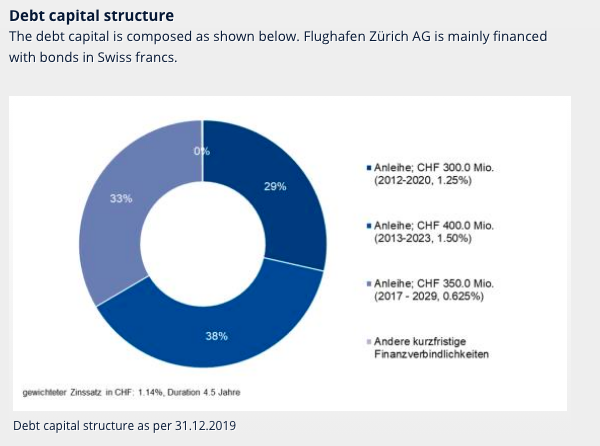

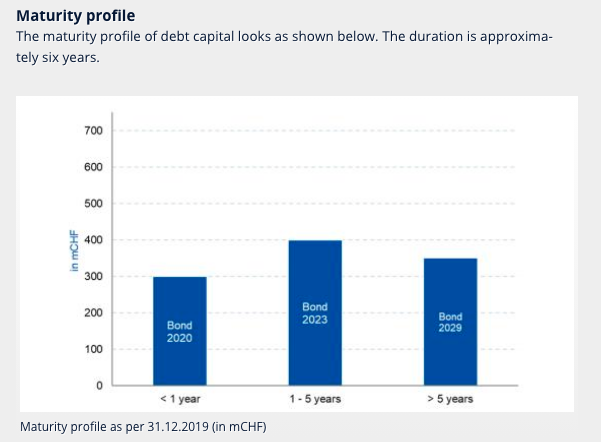

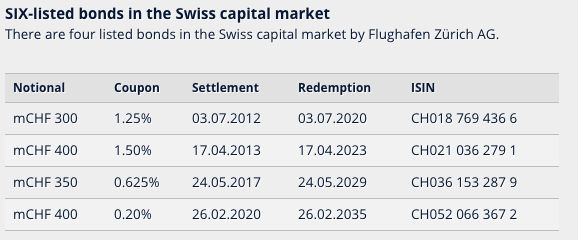

La empresa como hemos visto utiliza puntualmente la deuda para crecer, algo por otra parte inevitable para cierto tipo de negocios. En la última década se ha ido sin embargo desapalancando, pasando de unos ratios de deuda / equity de 1.15 veces en 2006 a 0.47 veces en 2019.

Llegado el caso, si subiesen mucho los tipos de interés, la empresa podría limitarse a crecer con sus flujos de caja, sin emitir nueva deuda.

Disclaimer: espero que les haya resultado interesante, como siempre me gustaría finalizar advirtiendo que este artículo no es ninguna recomendación de inversión.

Agradecería las aportaciones que tuviesen a bien hacer