Pues sí, a día de hoy estas 4 me parecen muy buenas. También tenemos otras que no molestarían en una cartera amplia como AENA, Iberdrola o Amadeus por ejemplo. Pero a mí me gustan más las 4 de arriba.

Y no pondrían a naturgy en ese grupo de privilegiadas del ibex35?

Sí, también. De hecho yo la llevo.

Excelentes análisis @JordiRP, muy agradecido. Para los no iniciados como yo en fundamental son de gran ayuda. Poco a poco vamos aprendiendo.

1 me gusta

Miren qué maravilla !!!

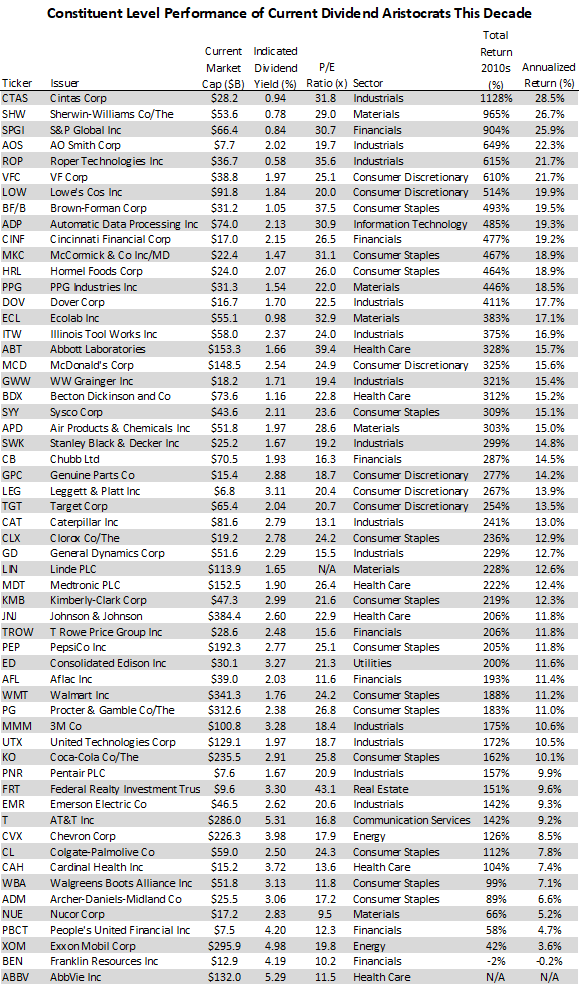

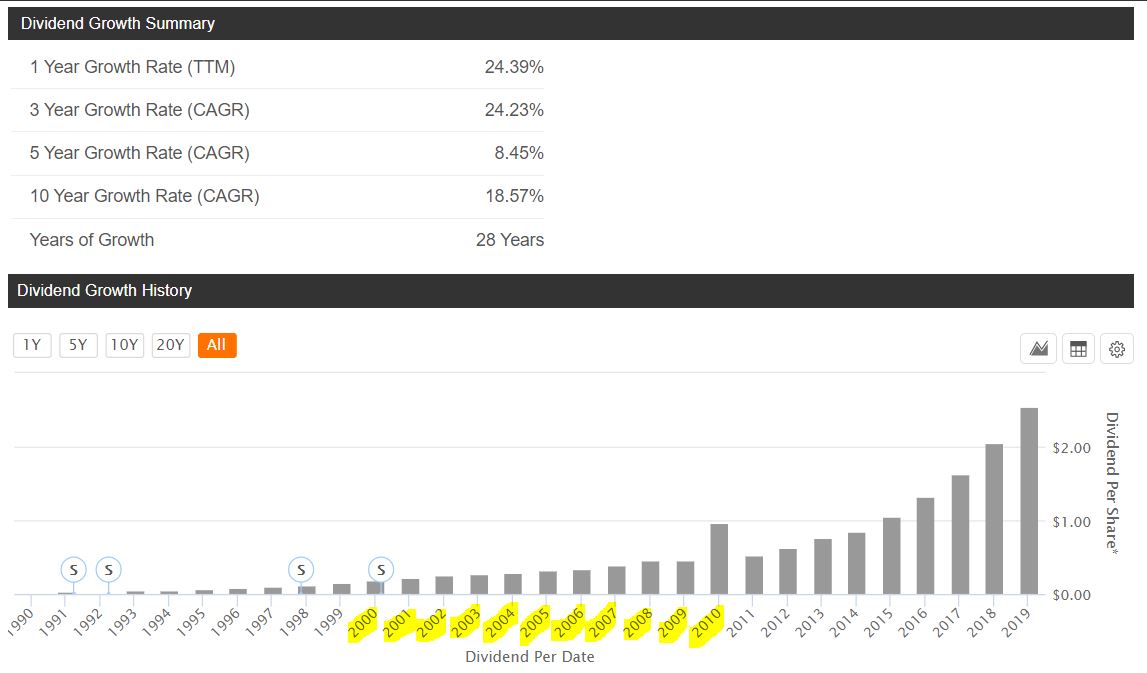

La primera hace simplemente batas o uniformes para barrenderos. Cintas Corp pagaba en el año 2000 un dividendo de 0,87USD y el año pasado pagó 2,55USD (estamos a la espera del de esta año). Eso para que lo entiendan es un incremento medio de un 14% cada año los últimos 20. Además su payout no llega ni al 30% y con este 2020 serán 38 años incrementando el dividendo.

Repito, hacen batas. Nada de apps ni microchips. Batas.

25 Me gusta

Me ha hecho usted mirarlo, la verdad es que es uno de esos negocios aburridos que me gustan

Para hacer justicia, hacen más cosas además de batas

6 Me gusta

No suele hablarse mucho de ella, no

1 me gusta

Uniformes, pero he pensado que diciendo batas llamaría más la atención de la gente, jejeje. Se ha fijado en la lista y sus retornos??? Hay más de esas empresas aburridas que a mi me encantan.

Por eso es tan buena. Y si pasamos a la segunda, hablamos de otra con poco glamour, pues Sherwin Williams vende pintura. Y esto es rentable??? Pues debe serlo, porque esta empresa ha devuelto un 26,7% anualizado los últimos 20 años.

Pero vende más invertir en Tesla.

4 Me gusta

Pero ponga las que van a hacerlo bien la próxima década!

Esas ya no valen

6 Me gusta

Hágase un ejercicio de honestidad comunitaria. ¿Quién llevaba esos pepinos? Yo no, lo reconozco. Ha ha ha. Es broma.

Tiempo para descubrir las próximas aburridas-ganadoras.

2 Me gusta

Sin conocer Cintas Corp. Yo le doy dos puntos positivos siguiendo los consejos de Peter Lynch: un punto por hacer cosas aburridas, y otro por tener un nombre horrible

5 Me gusta

@JordiRP ha sido hablar de Cintas y pegar un subidón. Es usted un gurú.

5 Me gusta

Les voy a contestar a la vez. Las dos empresas que he expuesto: Cintas Corp y Sherwin Williams hace 10 años eran 2 de los 42 Dividend Aristocrats que había en 2010. Así pues, es bastante probable que quien seguía hace 10 años una estrategia DGI intentara formar un cartera con un buen puñado (por no decir todas) de estas empresas. Por lo tanto no es descabellado pensar en que varios inversores americanos lleven / llevan estas acciones en sus carteras.

Yo en cambio en 2010 ya estaba formando mi cartera de dividendos: ACS, Abertis, BBVA, Santander, Telefónica,…, las blue chips del IBEX que les llaman. Descubrí tarde el quid de la estrategia o nací en el sitio equivocado para poder haber acertado sin querer. Pero aquí seguimos.

Les dejo el cuadro con las Aristocrats del 2010.

7 Me gusta

Un calentador de valores más bien, ![]()

![]()

![]()

1 me gusta

Yo creo que con estos post esta usted tratando de impulsar la inmunidad de rebaño de los foreros de +D pensando en los mercados y el muuuy largo plazo

2 Me gusta

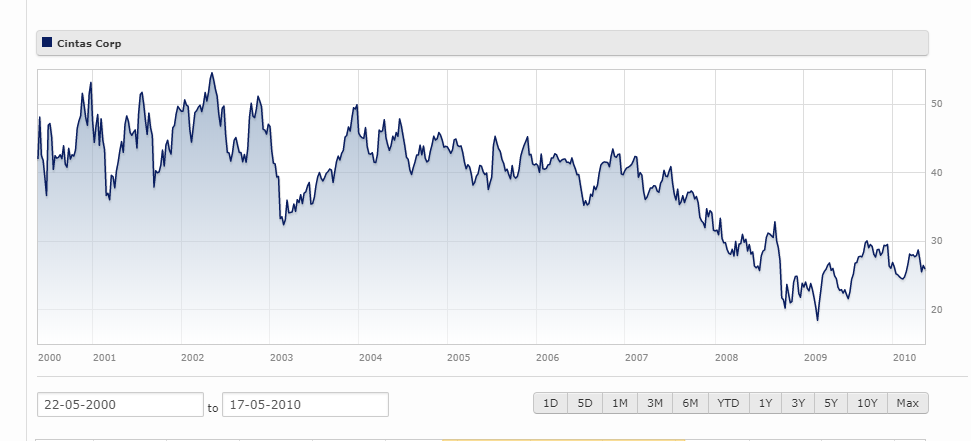

Lo complicado de saber en estas cuestiones es si hace 10 años nos habríamos atrevido a comprar una compañía con un gráfico de los 10 años anteriores como este (ojo no peor que gran parte del mercado americano):

13 Me gusta

Totalmente de acuerdo, y otro punto a tener en cuenta es el accionariado de la misma. Aquí Peter Lynch le pondría un negativo bastante grande.

No se cuanto entienden Blackrock, Vanguard o Fidelity de uniformes y batas. Se habla mucho del riesgo que supondría que el 70% de los inversores se indexasen, y esto puede llegar a ser muy similar si entran grupos solo por el dividendo.

El petardazo que pegó Royal Dutch Shell por ejemplo el día que anunció recorte de dividendo deja buena muestra de qué es lo único que importa para muchos de esos fondos.

Pero no podemos saber cómo de bien lo ha hecho una empresa simplemente mirando el precio de cotización, puede que la empresa ganase más dinero año tras año, hay que mirar a la empresa y no a la bolsa. Por ejemplo en este caso hablando de una aristócrata del dividendo, en esa época en el que el precio de la acción no ha subido, el dividendo sí lo ha hecho ininterrumpidamente, aumentando la RPD cada año.

7 Me gusta

Efectivamente, aquí está una de las claves, entender que una cosa es la cotización y otra la actividad real de la empresa.

Aún así creo el concepto de largo plazo para esperar que la actividad real de la empresa se traduzca en cotizaciones ya ven que puede incluir plazos significativos de tiempo.

Eso también implica que posiblemente la subida de los precios de la cotización de los últimos 10 años no es solamente por el buen desempeño de la empresa estos últimos 10 años sinó por el valor que creó los 10 años anteriores (o parte de ellos) y también puede ser (o no) que incluya parte del valor que se supone que va a crear los próximos 5-10 años.

4 Me gusta