Si tienes que vender, pagar y volver a comprar se pierde la supuesta eficiencia de no haber tributado por esos impuestos por el camino.

Y no solo eso, sino que supuestamente en 20 años habrá subido el etf por lo que tu yoc no va a ser tan bueno. Buffet tiene un yoc en Coca-Cola del 40% creo recordar.

La panacea desde luego que no son, pero facilitan la compra y la operativa.

No se tienen que comprar individualmente las acciones, por lo que se pagan menos comisiones, no hay que hacer un seguimiento… Pero por supuesto, tampoco son todo ventajas.

Si estás 30, 40 o 50 años componiendo con un tipo de interés más alto por no pagar impuestos, habrás obtenido mayor rentabilidad. Y luego sí, pagarás impuestos por esa rentabilidad. Pero de lo que se trata es de maximizar la rentabilidad, y eso se consigue pagando los impuestos lo más tarde posible.

En el caso de ETFs de acumulación, no tendrías más opción que vender y tributar sobre las plusvalías, teniendo en cuenta que el ETF ya ha tributado en origen por los dividendos cobrados según el porcentaje correspondiente. En los de distribución la cosa es más gravosa, porque aparte de la retención en origen, te retendrán por la distribución de dividendos y, finalmente, si quieres vender el día de mañana, a pagar igualmente por las plusvalías.

En cuanto a los fondos de inversión, se me ocurre que una posible solución sería aportar a un fondo de acumulación y cuando llegue el momento de jubilarte, traspasarlo a uno de distribución, de tal modo el único coste fiscal sería la retención de los dividendos, sin necesidad de descapitalizarte.

Pensad que de aquí a que lo quieras traspasar… Igual ya nones gratis y tienes que pasar por caja.

Es posible que pase o no, eso nadie lo sabe pero tenlo en cue ta Como futurible riesgo.

En el buscador de Renta4 he seleccionado los fondos de distribución con menores comisiones de gestión y me salen los siguientes. No he comprobado si realmente son indexados y las condiciones de contratación.

-El psicológico como ya ha indicado: se “ve” como el sistema funciona.

-El de planificación como han comentado más abajo: planificar en función de los ingresos y no de la rentabilidad

-Para mí el más importante es que permite “plantarse” en cualquier momento. Es posible que el nivel de ahorro no nos permita ser IF, pero el invertir por dividendo puede permitirnos quedarnos en un nivel de ingresos complementarios que no nos haga independientes pero sí nos permita una seguridad y autonomía mayores.

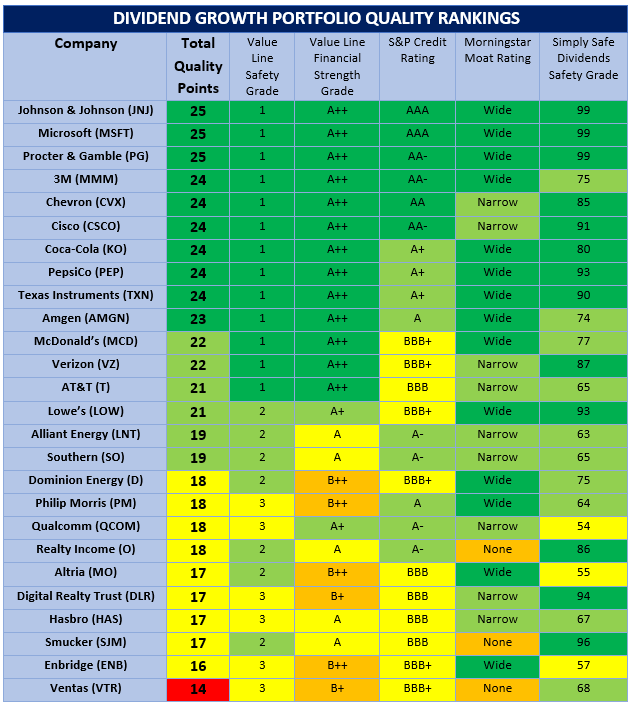

Viendo el portafolio de Dave Van Knapp y FerdiS, a los que nos gustan este tipo de empresas, una cartera concentrada en JNJ, PG, MSFT y Visa estaría concentrada y a su vez diversificada.

No he leído mucho estos últimos días pero creo que el titular no sé si se corresponde con la realidad. Hasta donde yo sé, creo que hay motivos de salud por enmedio.