Trato de resumir puntualmente, mi corta pero muy grata visita que tuve en el día de ayer con Horos Asset Management. Javier Ruiz, me invitó amablemente a sus oficinas, y por allí tuve una charla amena con sus tres gestores; el propio Javier Ruiz, Alejandro Martín y Miguel Rodríguez.

No estuve todo el tiempo que me hubiera gustado, esto de vivir a carreras de trabajo-familia, es lo que tiene.

Al margen de otras consideraciones que ya se han tratado en otros hilos, en las Redes Sociales, comunicados etc, que traen consigo el hecho de que haya una salida de unos gestores que abandonan una firma, para abrir otro proyecto nuevo, comento como lo veo.

-

Metagestión tenía/tiene productos de inversión de lo más interesante, con rentabilidades durante los últimos años que están muy por encima de la media, e incluso por encima de otros fondos que baten a los índices y bien conocidos.

-

Sus comisiones eran/son “bastante altas”, (aunque incluso con ellas el producto ha dado excelentes resultados), si bien, el hecho de no garantizar como Gestora ciertas cosas normales para que los fondos puedan asesorarse, son costes fuera de mercado.

El hecho de que no haya una reunión anual de Inversores, que los propios gestores vean limitada su capacidad de atender reuniones de inversores, y/o incluso poder ir a eventos, o estar en los medios, no tenía mucho sentido. -

Había un más que conocido “riesgo implícito”, de que los princpiales valedores de la buena marcha de los fondos de Metagestión, abandonsasen la gestora para iniciar un proyecto propio. Como así ha ocurrido finalmente.

-

Estas salidas no son fáciles, y menos para los implicados directamente, que muchas veces tratando de hacer lo mejor para el partícipe, no es del todo entendido por muchos. En estas cosas, como en todo en la vida, parece que por bien que lo quieras hacer, hagas como lo hagas, con alguien te vas a equivocar. Espero que el tiempo ponga todo en su justo lugar.

-

Desde mi punto de vista totalmente personal, el hecho de que un partícipe que estaba en un fondo que le convencía por su gestión, pueda seguir con la misma filosofía, los mismos gestores, con la tranquilidad de que en un proyecto propio, el riesgo “de fuga”, esté mucho más limitado, y pueda hacerlo, casi al mismo tiempo en que los gestores hacen la mudanza de un sitio a otro, no le veo mayor problema. Y además… con algo menos de coste de gestión.

-

Cada cual es libre de hacer lo que quiera, quedarse (que hay que tener respeto por quien viene a seguir en el proyecto de Metagestión y nadie dice que no lo puedan hacer igual de bien), traspasar con los mismos gestores si su confanza en ellos era patente, o traspasar a la gran cantidad de fondos con filosofía parecida, que ahora mismo disfrutamos en nuestro país. O indexarte a fondos con costes bajos y olvidarse de todo

Este caso, para nada es igual que cuando Paramés abandonó Bestinver. Por entonces, no estaba muy claro dónde poder ir, y no había forma alguna de poder seguir con los mismos gestores durante mucho tiempo (de hecho, con los mismos al mismo tiempo, no ha sido posible).

Uno también tenía dudas de a que fondo traspasar en caso de querer abandonar un proyecto sin los mismos gestores, y desde luego no había las opciones alternativas en mercado, que hoy si tenemos.

GESTORA Y PARTICIPACIÓN.

Los gestores tienen el 51% de la firma, y cómodos con su socio, que entiende lo que hacen, su filosofía y mantiene su posición de respeto a su trabajo.

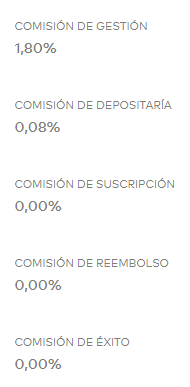

COMISIONES Y CIERRE

Las que han estimado oportunas con arreglo al mercado, y a lo que creen que se ajusta a su tipo de gestión y valor que ofrecen.

Les he preguntado si no hubiera sido posible hacer un guiño a ciertos partícipes, que están esperando una competencia por el lado de las comisiones y que si al menos ir a por un 1,5% no hubiera sido un posible reclamo. Como en todo, cada cual ve su punto de vista, y una empresa hace sus análisis de coste, riesgo y capacidad, ellos han estimado que ese podría ser el correcto. Si bien la charla dejó abierto, que el futuro no está escrito y que se pueda hacer algo más competitivo en el futuro.

Sobre todo a medida que un fondo se vaya haciendo más grande y con cierto tamaño, podría pensarse en ello.

En este punto Alejandro Martín, confía en el valor del trabajo que realizan, y prefiere un fondo medido, cerrado llegado a un punto, y con una comisión “algo más alta”, que un fondo grande al 1%.

En esto, cada cual lo ve desde su perspectiva, en su caso, en cuanto vean que el tamaño afectase a la gestión, optarían por una estrategia de cierre del fondo en cuestión.

No plantean una cifra exacta al momento para llevar esto a cabo. Supongo también, que para algunos, el hecho de tener el problema de cerrar fondos por tamaño, sería un “bonito problema”.

Ciertamente, al igual que en alguna vez he comentado, de lo que dijo abiertamente Francisco Paramés en su Conferencia de este año, hay como una idea en el aire, de que sea la propia Cobas, quien finalmente sea la primera en bajar las comisiones de gestión. Pero bueno, esto no deja de ser más un deseo que otra cosa. Si bien es cierto que si Paramés toma esa decisión, IMHO, sería disruptiva (creo de hecho que el que lo haya hecho para el Fondo de Grandes Compañías ya tiene su valor a día de hoy).

Esta misma semana en conversación con Buy&Hold, y hablando de lo mismo. Efectivamente comentan que una gestora, “también tiene sus costes y que hay que atender muchos pagos”, y que por su parte, ya han hecho el esfuerzo que pueden.

FONDO IBERICO E INTERNACIONAL.

¿Por qué esta dinámica de un FONDO IBERIA y restringirse a una zona geográfica, región o limitación?

- Pues porque el mercado lo pide.

En este sentido, y saliendo un poco del mundo de la inversión, y planteando cualquier tema en modo comercial; una empresa si ve que el mercado solicita o demanda un determinado servicio, y ésta lo puede atender, pues se hace.

En este sentido se comenta el grado de conocimiento de las empresas domésticas, si bien como en el resto de gestoras, se hace ver la limitacion por número de empresas, y que a poco que no quieras bancos, deuda, etc. Quedan pocas opciones. Eso si, siempre hay oportunidades.

El fondo INTERNACIONAL, puede estar invertido también en la zona de Iberia, por lo que parece el fondo de mejores ideas y lógico, en una inversión abierta a todo el espacio geográfico.

A diferencia de otros pensamientos Value que van más en contra (o no tan a favor ), de la tecnología; ven mucho valor en este tipo de empresas, las analizan de igual modo, y de hecho invierten en ellas. Como no, hablamos un poco de SAP (para vender mi libro, claro ).

Comentamos la posibilidad de que un fondo pueda invertir en otro, y de si se pagaría de esta manera la doble comisión, como se preguntaba @MarcosLuque en el Podcast 16. => La respuesta es NO, y efectivamente, es posible que debieran indicarlo en folleto para aclarar dudas.

Hablando con un gestor de este tema, no se tiene constancia de que cuando un fondo de inversión, invierte dentro de otro fondo (al menos de la misma gestora), se pague comisión doble. Otra cosa es que haya alguno que lo haga. Seguro que para todo hay.

- ¿Otros fondos por Área Geográfica y/o sector como el bancario que en la anterior etapa de Metagestión se habían abierto como ideas de inversión?

No fue idea de ellos para nada hacer algo así, aparte de que no le ven ningún sentido.

Sin ahondar en temas de desencuentros en la anterior etapa con los dueños, parece más que lógico que las cosas hayan terminado en el punto en el que se encuentran ahora.

PLATAFORMAS PARA INVERTIR Y CONTRATACIÓN.

- En su propia página.

https://horosam.com/signup/#!/ - En Invesis.

- En cuestión de días en AllFunds y Tressis.

CONCLUSIÓN.

Siempre me ha gustado la política de inversión de Javier, Alejandro y Miguel, pero nunca invertí con ellos, porque “por lo que fuese” y quizás he confirmado, la gestora Metagestión, no me daba la confianza total que me gustaba, más que por el posible riesgo de que los gestores decidan irse del proyecto, ir a otra gestora, o crear la suya propia.

En este aspecto el mercado es libre, y de un momento para otro, puedes trasladar tus opciones de inversión con apretar un botón. El inconveniente, IMHO es más operativo de pereza, que de tener que rellenar papeles o darse de alta en algún sitio, más que otra cosa.

Como siempre el mercado es libre, y cada cual puede buscar sus opciones.

Obviamente, en estos momentos, en lo que a mi metodología de invertir se refiere, no tendría excusa alguna para que no fuesen, parte de mi cartera.

Como siempre, el problema es ser pobre

, y no tener capital para tanta posibilidad de inversión viable, si bien NO HAY MÍNIMOS DE CONTRATACIÓN, Y SE PUEDE COMENZAR POR UNA PARTICIPACIÓN., lo que hace el producto perfecto para la inversión en recurrencia (tipo DCA) de “bajo coste” y que tanta guerra damos a los departamentos de Administración por la operativa.

, y no tener capital para tanta posibilidad de inversión viable, si bien NO HAY MÍNIMOS DE CONTRATACIÓN, Y SE PUEDE COMENZAR POR UNA PARTICIPACIÓN., lo que hace el producto perfecto para la inversión en recurrencia (tipo DCA) de “bajo coste” y que tanta guerra damos a los departamentos de Administración por la operativa.