Inspirado por el inigualable @agenjordi - no acepten imitaciones - y para conmemorar el día del espantajo les traigo aquí un fondo con 200M de euros bajo gestión y unos gastos del 2.37%. Pero no se asusten FAMILIAS ENTERAS PAGAN SUS HIPOTECAS gracias a este fondo. Fíjense en la cantidad de gente que todavía debe estar palmando durante décadas con este bonito fondo. Y esto para buy and holders. Si añadimos un poquito de market timing de esos que a todos nos gusta hacer porque nadie aparca el coche como el manda lerenda, mano detrás del respaldo y clavao en una maniobra, pues no quiero ni pensarlo (y ojito a las 4 estrellas morningstar en su día )

Y ahora si quieren hacer la buena acción del día, traigan a sus amigos a MásCuarentones. La unión hace la fuerza y cuantos más seamos más risa y más carne en el asador podremos meter. Además prometo que al que nos escriba resaltando el comentario más avispado, gracioso, alabatorio de @arturop, etc. hecho por uno de sus referidos que me haga más gracia le regalo una camiseta de +D. Ya eligen Vds. si la quieren firmada.

Han reabierto la fábrica textil por ustedes? Eso es poderío. En cuanto llegue a casa y recupere mi teclado y mi inspiración , le mando un comentario para hacerme con una camiseta.

He tenido que modificar las “bases del concurso” porque me había expresado mal. El único que parece que se va a aprovechar del agujero temporal es @DanGates.

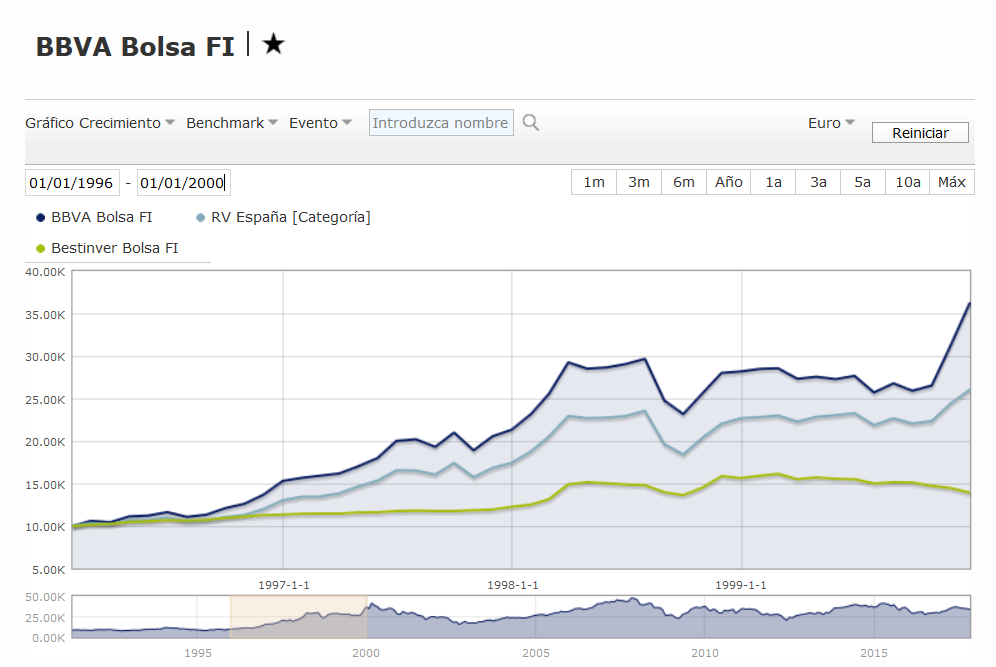

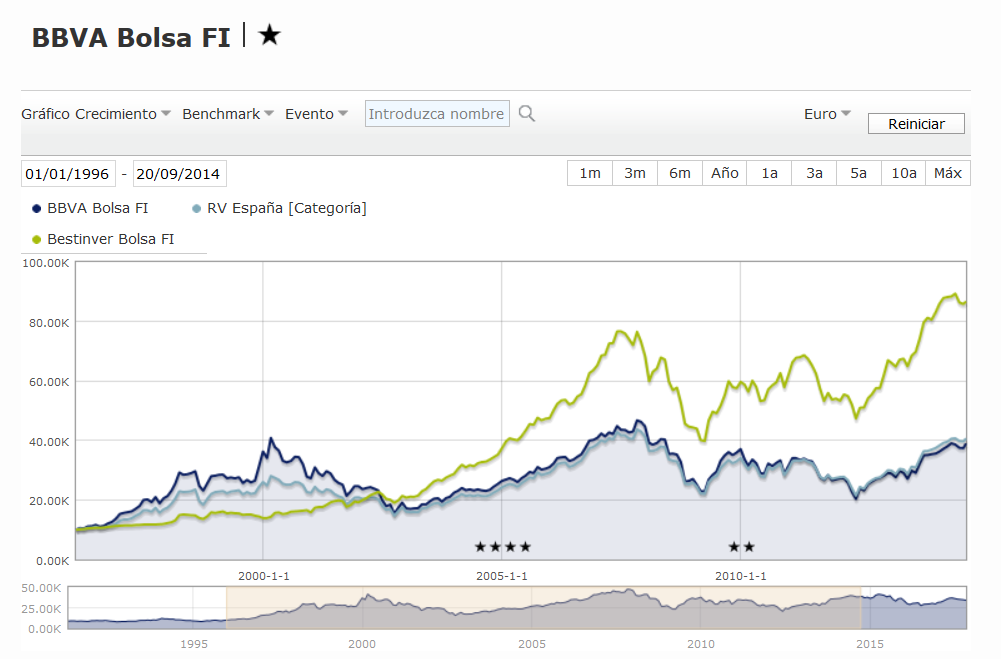

Uno batiendo a su categoría ampliamente y con una rentabilidad de más del 250% y otro quedándose muy atrás aunque con un 50% a 4 años que tampoco es moco de pavo aunque lejísimos de los demás.

Sí a toro pasado todos somos muy listos y ya sabemos la solución. Pero no deja de “sorprender” para los que venden la supuesta importancia del análisis de rentabilidades y otros datos en plazos muy cortos la tremenda inversión de resultados.

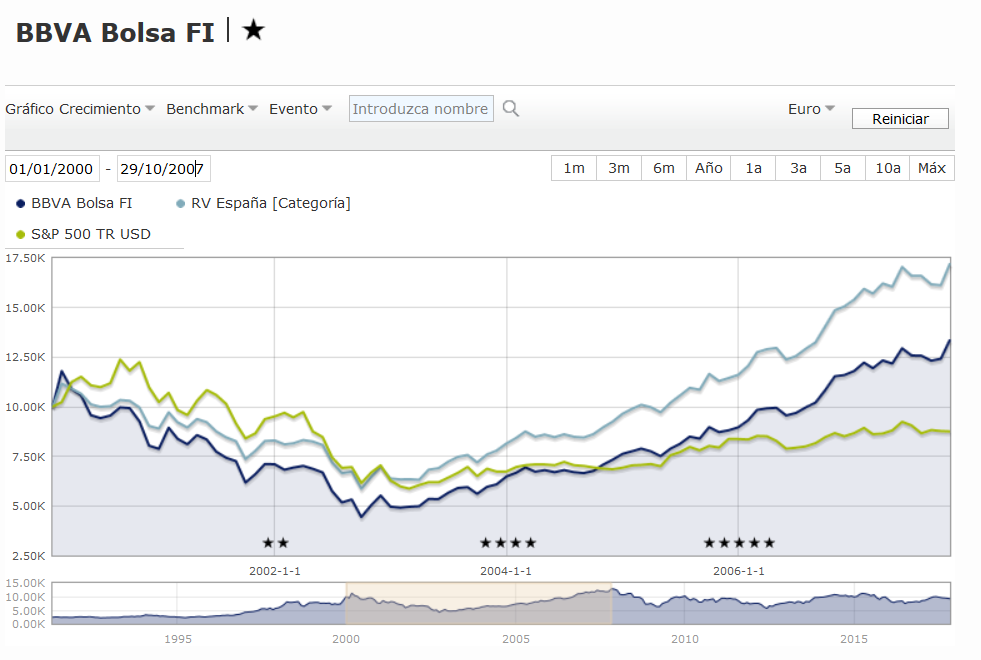

La segunda tiene como punto de partida otro gráfico comparando este fondo con un índice de moda, el S&P500 .

La comparación a largo plazo no ofrece muchas dudas.

no tanto por la comparación con el fondo particular sinó con la categoría RV española que consideraban que no valía la pena, a la vista del gráfico exponerse a algo “exótico” por aquel entonces S&P500 y era mejor quedarse invirtiendo en “casa”, obteniendo más rentabilidad y con menos riesgo.

Para aquellos que les guste invertir a largo plazo ya véis la crudeza de los ejemplos, una buena inversión a largo plazo va a tener muchas épocas, incluso largas, donde parezca evidente o casi, que hay inversiones mucho mejores, especialmente a la vista de toda clase de expertos.

Y otras que parecen muy buenas a raíz de datos de medio plazo, convertirse en “ranas” de mucho cuidado. Si hacer según que tonterías en bolsa no tuviera sus épocas de recompensa nadie las haría y sin embargo son muchos los dispuestos a hacerlas si la rentabilidad reciente acompaña.

Conclusión: La bolsa es como la vida (nótese que he dicho “como” no “o”), sabemos cuándo y cómo empezamos, pero no sabemos cuándo y cómo vamos a acabar. Es inútil echar planes, estamos en manos del destino y encima se ríe (el destino) de nosotros, y a nuestras espaldas.

Totalmente en desacuerdo con su conclusión por varios motivos. Los planes son útiles (mucho) pero hay que ir adaptándolos a la realidad. El destino no existe. Si se empeña puede saber perfectamente dónde y cómo va a acabar; está totalmente en su mano. Eso sí, espero que prefiera la incertidumbre y siga deleitándonos con sus aportaciones durante muchos años

Tiene usted toda la razón, ahora entiendo por qué, en un día como hoy, me ha visitado un vendedor de pólizas de asistencia funeraria, creo que era de MAPFRE, y me da que esta aseguradora está en alguno de los fondos balio (value en euskera, última vez que lo aclaro, palabra) en los que invierto. No sé, no sé si fiarme de alguno de mis gestores…

)

)