De hecho yo creo que ya no la tienen, en el último informe de 2023 la habían reducido al 1% y me suena que en algún momento dijeron que ya no estaba (a ver cuando salga el informe de S1 de 2024). Pero bueno, las predicciones son así, hace años presentaron en un evento de XTB la compañía SBB y al inicio dijo que tenían la deuda controlada y a tipo fijo, así que si venía la tan “!eperada” inflación pues se iban a revalorizar las propiedades y tal… el video es de noviembre de 2021. Duró en el fondo lo que duró

4 Me gusta

Que los maestros del apocalipsis se sienten y tomen notas, que llega Marc Vidal.

Cada 6 o 7 meses entro a su canal y reviso los vídeos a ver si hay algo interesante.

Lleva dos décadas pronosticando el fin del estado.

6 Me gusta

Como ya hemos comentado otras veces, en realidad son falsos pesimistas.

Porque son muy optimistas en dos cuestiones fundamentales.

En su capacidad de predecir fenómenos donde la tasa de acierto suele ser muy baja.

Y en su capacidad de predecir que van a conseguir buenos resultados en dicho entorno. Cuando si algo distingue las crisis gordas es precisamente su capacidad de contagio y como las consecuencias suelen llegar a activos que en teoría no debía de afectarles.

Aquí suelo recomendar La gran apuesta de Michael Lewis, donde incluso cuando ya habían acertado sobre sus predicciones bajistas, los protagonistas del libro no estaban nada tranquilos sobre si eso no se los iba a terminar llevando por delante.

23 Me gusta

Estaba revisando las comisiones del Renta Fija Alto Rendimiento FIL y del Renta Fija Alto Rendimiento II FIL, con isin ES0173324007 y ES0113120002, @Manolok no sé si viste los mandatos de TV para Andbank de bonos corporativos, yo me lo había perdido. Después de las salidas de sus FI de RV… éste tenía que ser FIL, sino no se podía hacer ese sujetame el cubata con esas com. ![]() True Value gestionará fondos de bonos corporativos en exclusiva para Andbank

True Value gestionará fondos de bonos corporativos en exclusiva para Andbank

6 Me gusta

Parece que han ido aumentando “cosas” con Andbank. Hace una semanas recibí una carta que indicaba que para True Capital, Gescalá debaja de la entidad gestora del fondoy se iban a Andbank.

3 Me gusta

Gracias @Bravepawn

Ese se me pasó, no me fijo en los FIL

TER 2.1 fijo +10% sobre la rentabilidad

Comisión suscripción 3%

Comisión reembolso 3% hasta 2030 ó 2031 (salvo 2 días al año).

Y una gestora que nunca se ha dedicado a RF.

Ay, que me da la risa floja

12 Me gusta

Si, vi el HR…cambiaron por Andbank y asi se lo distribuyen con más visibilidad en Myinvestor (de Andbank), Inversis, etc… y de regalo le dan esos mandatos para poder seguir diciendo gestiona 300M para vender cursos y no que han perdido AUM por bastantes salidas en el resto de FI de RV que ya llevan unos años duros, etc…

6 Me gusta

Me gusta de vez en cuando quitar las telarañas de ciertos hilos ![]() …

…

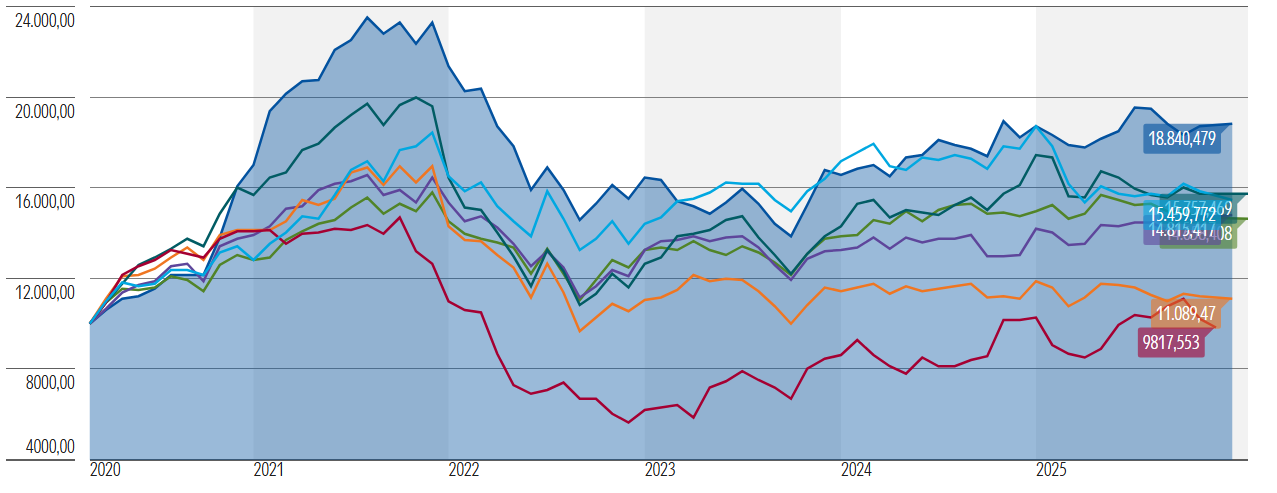

Llevo el TVSC en cartera con un peso actual del 8’3% en la misma.

Medido en términos del valor de la aportación el peso asignado fue del 11’70%. Sucede que el valor de mercado de esta posición no ha crecido desde que la abrí en 2021 -es más, ha menguado- mientras que el valor de mis otras posiciones ha aumentado, y en ciertos casos generosamente. Ello hace que el peso en mi cartera del TVSC desde que hice aquella primera y única aportación hasta hoy haya disminuido.

Hace poco volví a ver lo que me sedujo de este fondo. Aparte del argumento que tanto predicó Estebaranz en su día de que las small caps, al ser menos seguidas, pueden multiplicar su precio en bolsa por más que otras compañías más grandes, estaba el de la comisión de gestión; de sólo el 0’95% para la clase B, que es la que yo tengo.

Esto, me dije en su día y me digo hoy, sitúa a este fondo con una ventaja en el largo plazo sobre otros fondos que cargan una comisión de gestión del 1’75%, si no más, o que aplican una comisión de éxito, típicamente del 9%.

Pero también están presentes las señales de alarma que hemos conocido a lo largo de este tiempo acerca de la alineación de Estebaranz con sus copartícipes en el fondo. A saber: una transparencia sobre su gestión discutible, una cuenta de X en la que tiene bloqueadas las respuestas a sus tuits, un tiempo/esfuerzo no desdeñable volcado en impartir cursos sobre inversión, promocionarlos en su canal de YouTube, y la generación de contenido con cierto cariz clickbait en este canal, el cual ha recibido numerosas visitas, y del que mi impresión es que cada vez habla menos de sus posiciones en él.

Un millón de visitas en YouTube te procura 5.000€ de ingresos, según le oí a alguien recientemente. Estebaranz tiene vídeos con más de un millón de visionados. Pero es que si sumamos todas las visitas de todas sus vídeos, puede irse fácilmente a varios millones.

Pongamos, conservadoramente, que tiene un total de 20M de visualizaciones. Probablemente tenga muchas más. Más en la zona de los 30 ó 40M, pero no tengo tiempo ahora de mirarlo. Ello le supone unos ingresos de 100.000€. 40 millones de visualizaciones, asimismo, serían 200.000 €.

Seguramente vds conozcan mejor que yo la casuística de pago de YouTube.

Lo arriba expuesto me hace seriamente plantearme si traspasar una cantidad importante de mi posición en el TVSC a otros fondos donde considero que el gestor está más alineado con el partícipe, y más centrado exclusivamente en gestionar nuestros ahorros con ellos. Y no gente que esté a una multitud de asuntos a la vez.

16 Me gusta

Buenas. Yo salí de TVSC hace tiempo. Creo que este señor es buen comunicador, y eso es todo. Le pone entusiasmo a los vídeos , pero ahí queda la cosa. Yo además, hice el curso de bolsa que él vende. No estuvo mal y me ayudó a empezar. Pero como inversor creo que es flojo

5 Me gusta

Si quiere números de lo que ingresa, tiene las cuentas del 2021 de la gestora y de la empresa de youtube / los cursos en este tuit que salió hace tiempo. Vamos, que dinero no le falta. Ya si le interesa más los videos o los fondos es otra cosa…

6 Me gusta

Dependerá de lo que Estebaranz pretenda hacer con su dinero. Si quiere hacer las mismas cosas que Bill Gates, aún le queda mucho dinero por ganar.

Sin ánimo de defender todo lo que hace Estebaranz, criticarle solo por lo que cobra por unos vídeos en Youtube no me parece correcto, cuando no se tiene en cuenta lo que esos vídeos ofrecen a cambio.

Sería como criticar a Buffet por cobrar millones por sentarse a cenar con fans, sin tener en cuenta qué reciben los fans o a qué se dedica el dinero.

5 Me gusta

La frase “vamos, que dinero no le falta” no encuentro que constituya inequívocamente una crítica.

Creo que puede uno interpretarla como tal en base a su propia subjetividad; la del lector. Si uno quiere criticar abiertamente a Estebaranz -y yo lo he hecho- creo se puede hacer de maneras mucho más claras.

Efectivamente si Estebaranz quiere comprarse un Lamborghini cada día del año, es decir 365 Lamborghinis en el año, es probable que no le alcance. Todo es relativo. A nivel de ingresos por rentas del trabajo, es probable que esas cifras estén en el 0’5% de mayores ingresos de esta naturaleza en España. Es posible que incluso en el 0’1%. La cuestión -una de tantas- para nosotros inversores en fondos es si tamaña retribución es realmente conmensurada con su pericia gestora, que a juzgar por sus resultados hasta la fecha -y tiene muchos fondos en danza- no parece que sea extraordinaria. Otra cuestión es si ingresar más por cursos que por gestionar ahorros de la gente no genera cierta desalineación de intereses entre los clientes y Estebaranz, pues a este último es posible que le salga más a cuenta poner su tiempo y esmero en vender y perfeccionar su curso, que en gestionar los ahorros de sus clientes.

8 Me gusta

Efectivamente no es ninguna crítica. De hecho creo que alguna vez se trató aquí el tema de cuántas horas tenía que trabajar un gestor (sobre todo si el fondo no va bien). Cada uno en su tiempo libre (que por esa profesión decidirá cuando y cuanto es) hace lo que quiere, sean cursos, video de Youtube o taichí.

2 Me gusta

El problema que le veo a esto es que posiblemente si el tiempo que le dedica a la linea de negocio de los videos de Youtube se lo dedicase a la gestión de los fondos, pues quizás los resultados serian mejores, ya saben eso de “trata de que la inspiración te pille trabajando”…

Para mi este tipo de cosas son una red flag de manual y si a ello le unen el hecho de que los resultados son mas bien mediocres, pues que quieren que les diga, mejor me busco un gestor de mi dinero que lo sea a tiempo completo, que me cuesta mucho ganarlo.

P.D.: He sido participe de True Value y me bajé del barco hace ya tiempo.

15 Me gusta

Mediocres es un calificativo bastante amable para los resultados que presentan los fondos bajo su gestión.

Aunque yo creo que hace tiempo se desentendió de la gestión activa de los mismos, y tan sólo se ocupa de las acciones de marketing y comunicación.

6 Me gusta

Me cuesta creer que sea así de descarado, pero sí le concederé que un mono con los dardos probablemente no lo haría peor. Ergo tampoco sé si influye mucho que haya estado a la gestión de la cartera o a otras cosas.

Con esas retribuciones que nos puso @davidpm, Estebaranz ya tiene la vida arreglada. Esos ~2M que se embolsó en un solo año al 4% anual generan 80k. Da para vivir a todo trapo, con esposa e hijos. Y eso es sólo su retribución de un año. Su patrimonio probablemente sea mucho más abultado.

Del True Value original me parece, como dirían los americanos, un no brainer. Con esos rtdos mediocres y comisión de éxito encima de una fija.

Del TVSC, con una fija del 0’95%, se hace más difícil, pues es comparativamente baja vs otros fondos activos. Y eso a largo plazo es un retorno extra garantizado. Claro está que si el piloto pilota de pena, de poco sirve que las comisiones sean relativamente bajas.

Hay que reconocerle a Alejandro que ha sabido llevárselo crudo con la fiebre value. Se ha hecho multimillonario en uno o dos lustros a pesar de sacar fondos que arrojan una castaña de retorno.

7 Me gusta

Perdone que me entrometa, pero si su motivacion para seguir a bordo son las reducidas comisiones, yo me iria sin duda a un Vanguard Small Caps, no solo para tener comisiones bajas de verdad, si no tambien porque sale mucho mejor en la foto casi desde cualquier punto de vista/ratio:

En resumen, IMHO considero que la gama True Value y Estebaranz tuvieron su hype en su momento pero ahora mismo siendo fríos y racionales es complicado mantener la confianza (y el dinero) en sus productos.

8 Me gusta

Pues muchas gracias, Don @renta. Me ha movido vd, con su feedback, un poco más hacia la decisión final de empezar a traspasar -aunque sólo sea parcialmente en un inicio- mi posición del TVSC hacia otros activos con mejor perspectiva.

Esta es una de la cosas que valoro de este foro: hacer acopio de visiones, perspectivas, que quizá no había yo considerado lo suficiente previamente. Muchas cabezas piensan mejor que una sola aislada.

Yo quiero pensar que Estebaranz no es un tonto de capirote. Que sabe analizar y valorar compañías. Al final, es muy difícil saber qué gestor tiene mayor pericia que otro. Adivinarlo es algo que he tenido que abandonar hace mucho tiempo. No somos moscas en las paredes de las oficinas de las gestoras, de modo que no hay forma de saber exactamente qué se cuece allá adentro. Es por esto que me dije hace un tiempo que, si bien no puedo conocer la pericia inversora de cada gestor, sí puedo evaluar su honestidad y transparencia sobre su gestión con el paso de los años. Ser transparente no equivale a tener pericia, pero cuanto menos sí puede apuntar hacia cierta integridad; personal y profesional. Y la integridad, si recuerdan, es una de las características esenciales que Buffet mira en la gente cn quien trabaja. Pero vamos, no porque lo diga Buffet. Para mí, de siempre, la integridad es algo deseable en las personas, máxime cuando emprendemos viajes largos con ellas. Aplica a amistades, relaciones, y también a la hora de elegir al gestor de nuestros ahorros.

Volviendo sobre la pericia gestora ¿cómo puedo saber que Paramés y su equipo tienen más de esta que Estebaranz y el suyo?¿o la gente de Azvalor?¿o la gente de Horos?¿o Gabriel Castro? Es algo que a mí, personalmente, me cuesta mucho determinar. Además, aquí se abre además un abanico a más preguntas, para mí mayormente inescrutables:

¿Determina la pericia el retorno a un plazo de 10 años?

¿Y a un plazo de 5 años?

¿Con qué confianza? Esto es ¿qué % de las veces un gestor con mayor pericia inversora -como quiera que pueda medirse eso- bate a uno con menor de esta?

Es por esto que, al final, encuentro que sólo puedo -y quizá debo- guiarme por la integridad. Esto es, lo honesto y razonable que me parece un gestor en sus comunicados sobre su gestión. Al menos, aunque no arroje un retorno fabuloso, es más probable que me diga la verdad, y no me esconda según qué cosas.

Eso, o indexarse.

15 Me gusta

Como tantos fondos que por entonces eran los mejores y hoy aún están por recuperar sus máximos.

¿Por qué iba a ser alguno de ellos diferente y sacar un diferencial en una categoría que desde entonces está aún por recuperar?

11 Me gusta

¿Qué categoría es esa, si le puedo preguntar?

¿La de las Small Caps blend?

2 Me gusta