Son bastantes desde el año 2021.

Fíjese que por entonces Seilern, y otros tantos eran los mejores…

Aquí le dejo alguno de los que “no paraba de subir” justo hasta las fechas que usted comenta.

Coja el índice de referencia y verá que están todos prácticamente en lo mismo.

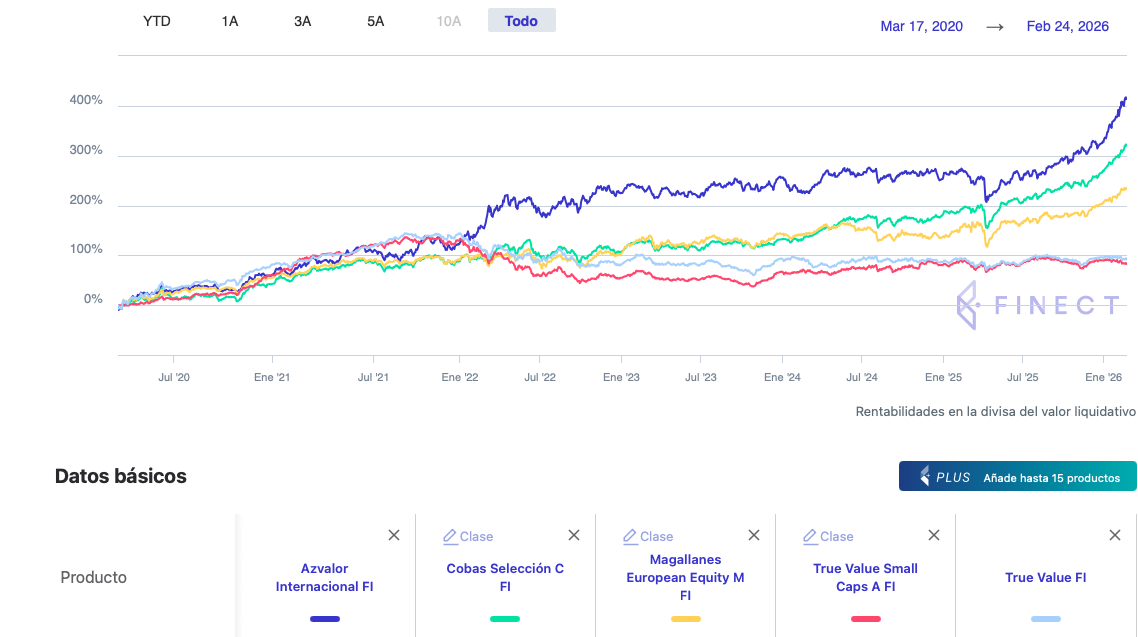

Me ha dado por graficar en Morningstar el Magallanes Microcaps (azul) y el TVSC en su clase B (rojo) prácticamente desde el nacimiento de este segundo.

Sin estar en absoluto satisfecho con los retornos arrojados por el Magallanes Microcaps, y tomada nota de las puntualizaciones de @MAA a pasados posts, donde ponía de relieve cómo el propio universo de las small caps no ha atravesado por un momento tan dulce como aquellos de empresas de mayor tamaño, el fondo de Iván Martín habría pulverizado al de Estebaranz desde el arranque de este segundo, que salió como un cohete en sus primeros años (para los valencianos del foro, una salida de les mascletaes) y explotó en el aire sin subir ya más significativamente en los siguientes años.

Quien metiera 10k € en junio de 2020 en el Microcaps de Martín tendría hoy una ganancia de casi 13k. Quien por su parte lo hubiera hecho en el TVSC, poco más de 6k; menos de la mitad.

Ya lo haya hecho mejor o peor el mercado o los índices de small caps, parece que en este universo también hay clases.

Podríamos ponernos finos y decir que microcaps no es lo mismo que small caps, y que el TVSC no tiene tan acotada la geografía, probablemente incidiendo en compañías americanas, mientras que el Microcaps de Martín se ciñe a Europa. Pero creo también que los árboles no deberían impedirnos ver el bosque, y avenirnos a reconocer que el fondo de Martín -insisto, sin estar yo particularmente contento con su desempeño- habría batido al de Estebaranz en un universo relativamente similar de forma inapelable, y con comisiones de gestión significativamente más elevadas.

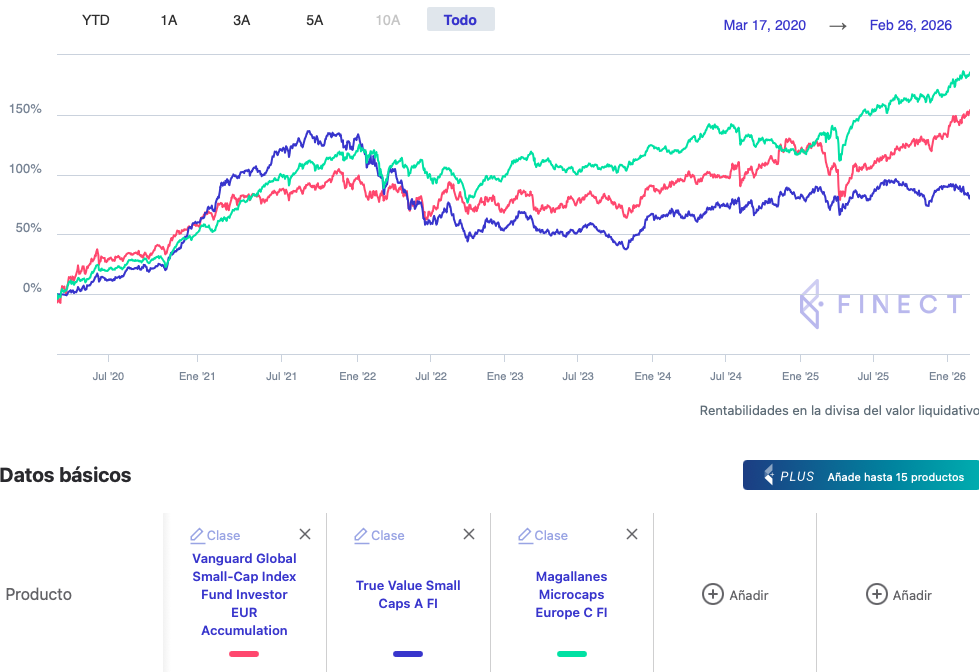

El True Value original y el TVSC (líneas azul y roja) graficados desde el nacimiento de este segundo, entre los algodones del suelo del covid en 2020.

Los fondos de Estebaranz no cogen ni un viento de cola. Se ve que no son ni value ni growth, sino broza pura.

Y eso que el TVSC carga entre 0’75 y 1% al año menos de comisión de gestión que los otros fondos de la gráfica. Ni esa ventaja le hace siquiera competir con los demás. Lo barato aquí está saliendo muy caro.

Viendo el panorama igual lo más sano es salirse y si ya se salió pues borrón y cuenta nueva, sino es como continuar siguiendo en Instagram a tu ex y ver los nuevos novietes que se echa

No he tocado un centavo de mis fondos desde hace lustros, y probablemente vaya siendo hora de hacerlo. Los he dejado crecer (o decrecer) cada uno a su ritmo , y lo que empezó siendo un peso asignado de más del 14% de mi patrimonio a fondos de True Value, en concreto el TVSC y el True Capital, ahora es de tan sólo el 7%. Pero, como digo, no he tocado un centavo. Ese peso relativo ha ido encogiendo por el crecimiento del resto de activos en el mix, mientras que los de True Value lo hacían a mucho menor ritmo o directamente decrecían.

Con que hubiera trackeado más o menos bien el mercado -no como lo “hace” el True Capital-, con la significativamente comparativamente menor comisión de los fondos de True Value hubiera bastado. El True Capital carga 0,33% de comisión de gestión, y el TVSC clase B carga 0,95% creo recordar. Estebaranz tan sólo tenía que hacerlo medio bien o incluso mediocremente para valer la pena. Pero ha arrojado un alfa tan negativo, que sus fondos son hoy un agujero negro de dilapidar ahorros.

Empezaré con un traspaso del 15% de salida del TVSC, no sé si hacia Sigma Internacional o a algún indexado. Aunque confieso que todavía se me hace difícil sacar dinero de fondos con comisiones tan bajas. Es una pena que con lo baratos que son, hayan sido gestionados de forma tan nefasta que hayan acabado saliendo tan caros. Me digo que si nos ponemos vd o yo a componer una cartera con el objetivo de hacerlo lo peor posible, es decir hecho aposta, probablemente no logremos resultados tan malos. Es decir, resulta hasta difícil conseguir hacerlo tan mal.

No es el fondo, es el gestor y el mercado. En ocasiones pienso si cada fondo va ponderando lo que merece. Del mismo modo Fco. G.ª Paramés tuvo su etapa maldita también puede haberla tenido Estebaranz.

Lo dicho antes. Que si me pongo yo a intentar hacerlo lo peor posible, no tengo claro que bata en ese empeño a los fondos de Estebaranz.

No sé.

No soy yo, que saco malas notas. Es el profe que me tiene manía…

Me cuesta pensar que haya tanta diferencia de un gestor a otro. O a Estebaranz le gusta el bingo más que a un jubilado sin hobbies, o de lo contrario me cuesta mucho imaginar que la pericia de un gestor marque tanto la diferencia. Y lo digo tanto al alza como a la baja.

Sí, en el largo plazo puede que la “máquina de pesar” determine quien tiene toque y quién no. Pero al final del día, quiero creer, Estebaranz se mira las cuentas financieras como el resto de gestores, la competencia y previsiones para los sectores de sus empresas, etc ¿Tan poca clarividencia tiene que le baten de 10% anual el resto de fondos? No sé…

Fíjense que, en cierto modo, me tranquilizaría que el tipo fuera un fraude absoluto. Porque entonces tendríamos una explicación inconfundible por la que sus muchos y variados fondos, sin excepción, están dejados de la mano de Dios. Qué él está a sus cursos, y a comprarse su 5a casa con piscina o lo que sea. No sé si en sus cursos hará el clásico de hacer que sus alumnos compongan una cartera, y luego al final del curso miran cómo le ha ido a cada uno. Pero diría que si lo hacen, le baten al bueno de Alejandro el 90% de sus alumnos.

Si “la suerte” es la que se ceba con ciertos gestores durante lustros (recordemos que el True Value original arranca muy a finales de 2013; más de una década de recorrido) de forma tan machacona, entonces la bolsa funciona más como un casino, también a largo plazo, de lo que nos hemos permitido creer.

La suerte te puede dar un mal año. Dos, tres, pero uno o varios lustros ostensiblemente por debajo de la competencia, además de forma consistente en todos los fondos que ha sacado Estebaranz a cotizar, no sé yo si se puede achacar a “la suerte” así tan a la ligera. Me digo si cierto componente de desidia y cadenas de malas decisiones pueden tener algo que ver.

Todos los gestores pasan su mala época pero no tengo tan claro que sea debido a la pericia o mala praxis del mismo, sino al nicho de mercado en el que está encuadrado.

En los últimos 15 años el peor gestor activo de USA seguramente tenga mejores resultados que el primer decil de gestores activos europeos, igual que a día de hoy el peor fondo value este siendo considerablemente más rentable que el mejor fondo growth.

Está claro que parece que Estebaranz está teniendo en Nagarro su “pozo sin fondo”, pero al levantar la cabeza vemos que la liga con la que se compara está en situación parecida.

El problema es que en España a veces comparamos a los gestores por su nacionalidad (Cobas, Az, TV, Bestinver, Valentum o Magallanes), cuando las categorías en las que se encuadran poco tienen que ver.

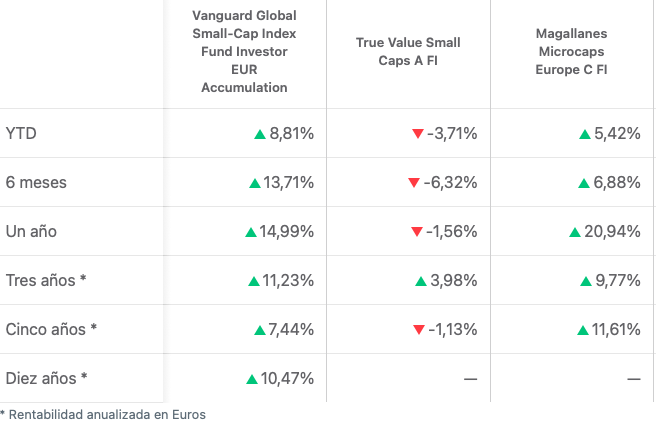

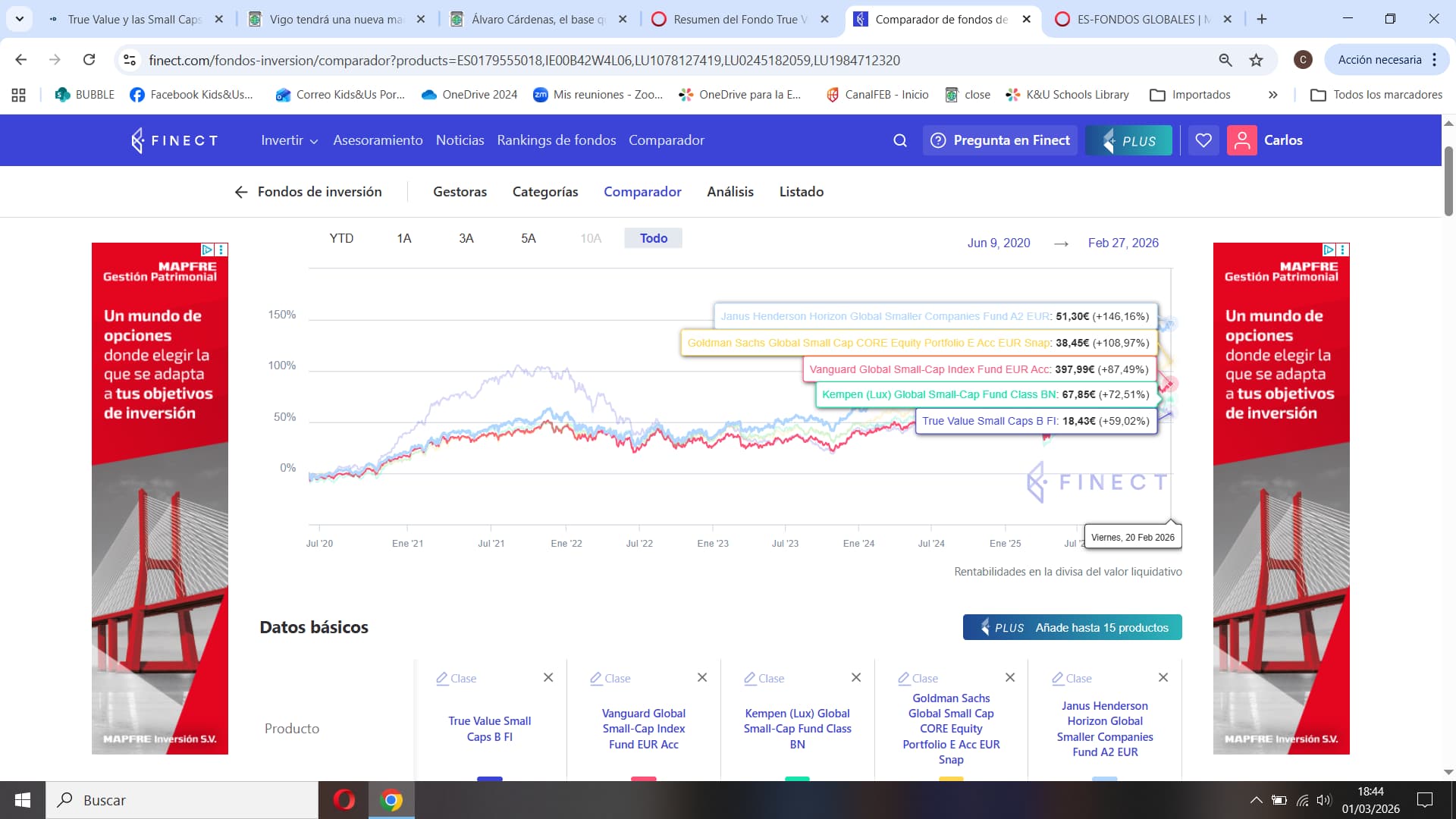

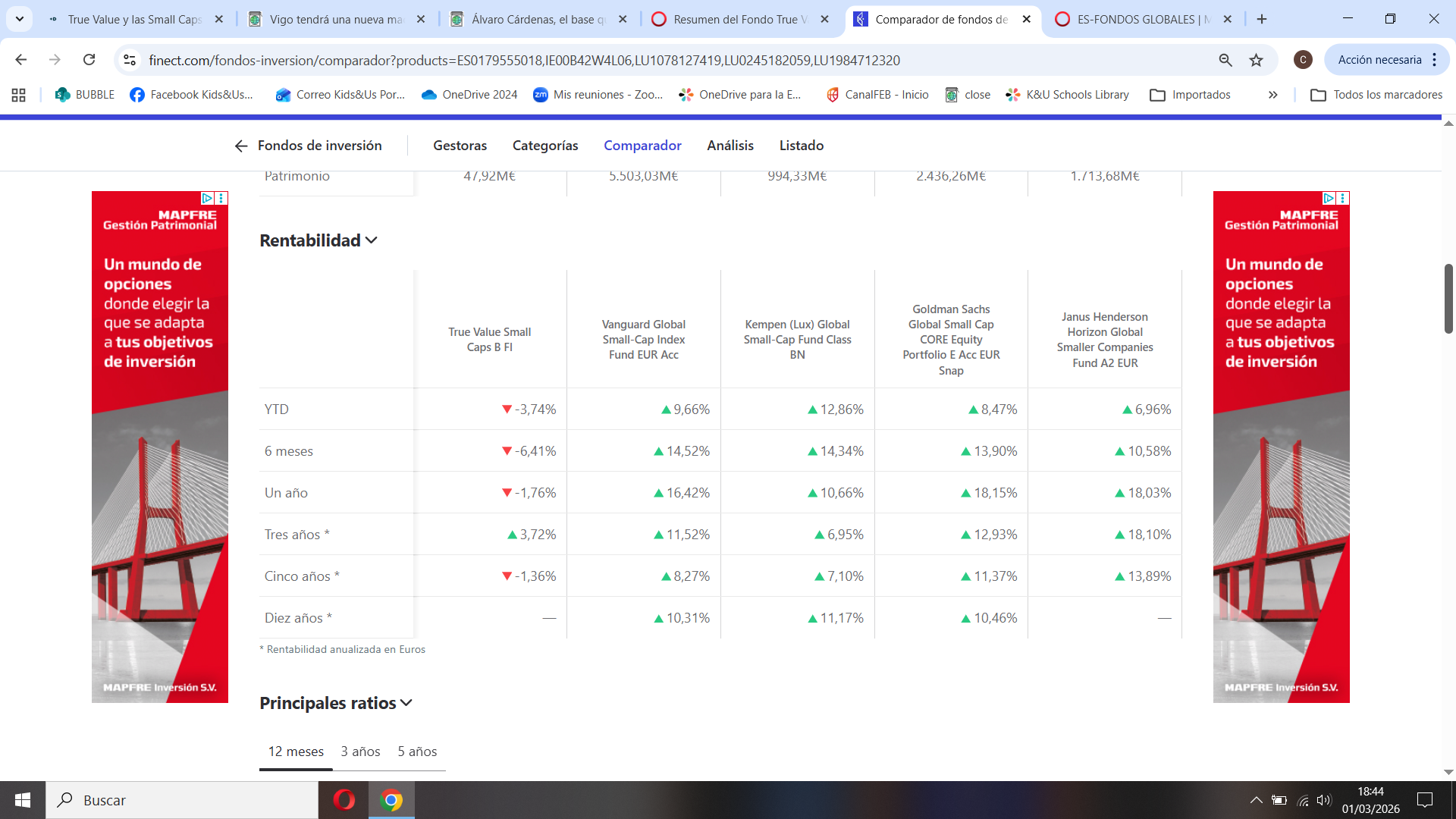

Ciertamente en los ultimos años las small caps han atravesado por un desierto en cuanto a su desempeño.

No obstante, y presuponiendo que True Value Small Caps es un fondo de small caps global para comparar peras con peras, desde mi punto de vista su performance no está siendo nada positivo.

Aqui pueden compararlo con la opcion indexada de Vanguard y con buenos fondos de la categoría, y como se puede comprobar la foto realmente no sale nada bien para Estebaranz.