Quiero hacer notar que en su última conferencia trimestral, Estebaranz recuerda una vez más su objetivo de doble dígito para los fondos excepto TC, y a continuación comenta que TV ha logrado esto en 7 de los 9 años. Fíjense como el diablo está en los detalles. Anualizado TV cosecha un 7-8% en 9 años de andadura. Mirando el retorno de cada año, no obstante, se aprecia que el fondo obtiene retorno de doble dígito en 7 de 9 años. Pero nunca se nos dijo, hasta donde yo sé, que el objetivo era ese: obtener doble dígito en la mayoría de los años, mirados estos anualmente. Es por ello que creo conveniente llamar la atención sobre este presunto escamoteo dialéctico, que personalmente no me ha gustado nada.

Por incidir, el mensaje habría pasado de ser ‘obtenemos retornos anualizados de doble dígito’ a ‘la rentabilidad ha sido de doble dígito en 7 de los 9 años’. Parece pecata minuta, pero es con esas sutilezas que los compromisos de antaño se van modificando.

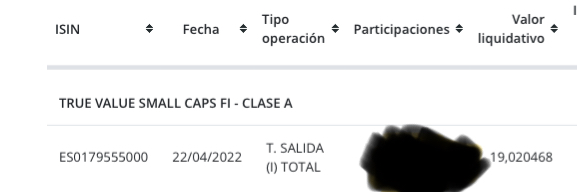

No pretendo ser ventajista, pero creo considerar que mi mejor inversión hasta el momento es haberme salido de TVSC hace casi un año, y no lo digo en exclusiva por la rentabilidad

Me llama la atención ver, en el último informe a la CNMV, que TVSC todavía tiene en cartera la defenestrada Kaisa Prosperities.

Me pregunto qué sigue haciendo, a estas alturas, una empresa como esta en cartera, cuando se había llegado a la conclusión de que la matriz del grupo Kaisa estaba fagocitando su caja a manos llenas, dando con ello un trato pésimo al accionista de la filial de limpieza y mantenimiento del grupo. Por lo que he podido observar contablemente, Kaisa Prosperities tiene una alta proporción de cuentas a cobrar de clientes intragrupo. A su vez, la compañía declara en los últimos ejercicios cantidades ingentes de créditos incobrables en esta rúbrica, lo cual me malicio es una condonación de deudas pagaderas a compañías del grupo a cargo del deterioro significativo de sus activos a corto plazo.

Me pregunto si Estebaranz espera se produzca algún tipo de revulsivo en la compañía o grupo en los próximos ejercicios que suponga un giro copernicano respecto a la situación actual, y que por eso sigue manteniendo su apuesta -por pequeña que sea ahora, dada la enorme caída de la cotización- en este desgraciado valor.

Interesantemente, @GabrielCastro también mantiene un peso simbólico en la compañía en cartera: 0’19%.

¿Qué esperan estos concienzudos gestores se puede producir en el futuro para que valga la pena mantener esa posición?¿Quizá el atraco ya queda atrás, y la situación del grupo Kaisa ya no requiere desvalijar la caja de filiales?

Creo que ahora es algo como 0.13% del fondo. Esto puede valer 5-6x veces más (e incluso 10x en un mundo ideal) o 0, por eso sigue ahí. Si lo perdemos todo es un 0.13% del fondo y se multiplica por varias veces reduciremos la pérdida acumulada (no creo que nunca recuperemos el 1.3% de pérdida acumulada) Si tuviésemos una posición superior si que hubiésemos vendido hace mucho. No nos supone más trabajo del que ya hemos hecho, pero también te confirmo que no hemos aumentado ni planeamos aumentar.

En el caso en que Kaisa se reestructure exitosamente y comience a generar beneficios, la filial empezará a cobrar y su valoración aumentará fuertemente, sin embargo, las posibilidades ahora mismo no son muy elevadas. Como vimos en la anterior presentación de resultados, la filial sigue sin cobrar

La verdad es que para invertir en fondos value hay que tener una verdadera fe en el gestor o tener unos conocimientos que a mí se me escapan.

Me siento totalmente incapaz de analizar qué fondo value es mejor, y por mejor me refiero al menos el más probable que me devuelva mi capital con rentabilidad, sin que al cabo de unos años termine fusionado con otro por malos resultados.

Como funciona mi mente ante la elección de un fondo value:

Las empresas que llevan en cartera soy incapaz de analizarlas para intuir si tienen opciones reales de subir o no. Es más, me cuesta muchas veces pronunciarlas o escribirlas correctamente. Así que esto no me vale para decidirme.

Entonces, me fijo en el performance pasado, cosa que no se debería hacer como todo el mundo dice.

Como tampoco me vale el punto anterior me fijo en los costes. Si tiene comisión de éxito y comisión de reembolso etc Esto sé hacerlo porque es como comparar los precios de los yogures en el supermercado. (Me suelo decantar por las marcas blancas, con lo cual me temo que ya tengo sesgo a la hora de elegir fondo value barato)

Si siguiera el punto anterior escogería el fondo value más barato del mercado pero tampoco es lo razonable así que me pongo a ver o escuchar videos del gestor y cómo me vende su producto y su gestora. Cosa que tampoco me parece muy útil pues estoy valorando su capacidad comercial en el producto y no si el producto es bueno o malo.

Yo tengo en mi cartera sólo un fondo, el Cobas Internacional, dicen que es un fondo value, oigo al gestor y dice que invierte en empresas que son buenas pero que no están todavía reconocidas por el mercado y que no se sabe cuando serán reconocidas. Veo que invierte en empresas que deberían funcionar bien en el momento actual de la historia humana: asilos de ancianos, gas, transporte, etc., yo no sé analizar esas empresas pero me parece lógica su manera de invertir, ¿corro algún riesgo? Sí, claro, vivir ya es un riesgo, pero estoy pensando seriamente en esta frase que acabo de leer en el libro de Bogle: “Cómo invertir en fondos…”:

“El riesgo es la posibilidad de que, a largo plazo, las rentabilidades de las acciones sean pésimas (y no la volatilidad a corto plazo).”

Y claro, si uno es joven, lo del largo plazo lo ve como posible, pero si es mayor, como que a lo peor no lo acaba de ver. Por otra parte, si tuviera más dinero invertiría en más cosas, pero como sólo tengo tiempo, pues eso, a esperar, y mientras tanto a vivir, que son dos días. ¿Ve? Otra vez el tiempo…

Casualmente, justo hoy he mirado el histórico del fondo (no lo hago más de un par de veces por trimestre) y he visto que lleva ca. +15% en mes y medio. Es casi una línea en vertical. Indicativo de muy poco, premonitorio de casi nada. Pero bueno, disfrutemos esta euforia de fin de año.

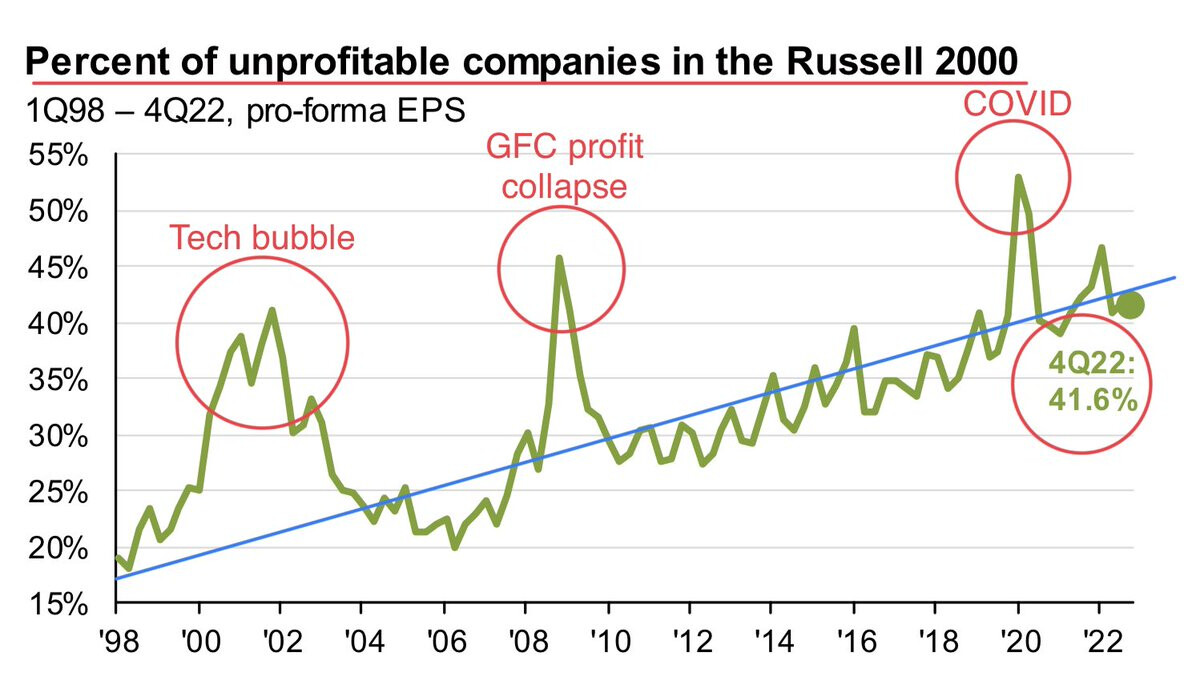

De Charlie Bilello, que se me antoja alguien harto más imparcial, menos juez y parte, que el bueno de Estebaranz (gráficos dentro de los enlaces a los tuits):