Buenas tardes,

Desde mi humilde opinión, sería conveniente tener más en cuenta la política de un fondo a la hora de emitir juicios de valor (y más leyendo comentarios tipo: “si no se explica antes el cambio es una falta de consideración hacía el partícipe”, en relación a las empresas en las que invertía True Value en 2017 versus en la actualidad) y es que el mandato del fondo es el siguiente, literalmente:

“La inversión en renta variable será en compañías internacionales, tanto de alta como de baja capitalización bursátil, con perspectivas de revalorización a medio y largo plazo”.

Este párrafo está sacado del DFI del fondo, que tiene dos páginas y que debería de ser entendido desde arriba a abajo. Con lo cual, pienso y creo que hay que ser un poco más cauto a la hora de cuestionar la honradez, en este caso de A.E. y J.B.L. En cambio, no veo a nadie pidiéndole explicaciones a Terry Smith por aumentar la capitalización de las empresas en las que invierte Fundsmith x4 (a grosso modo).

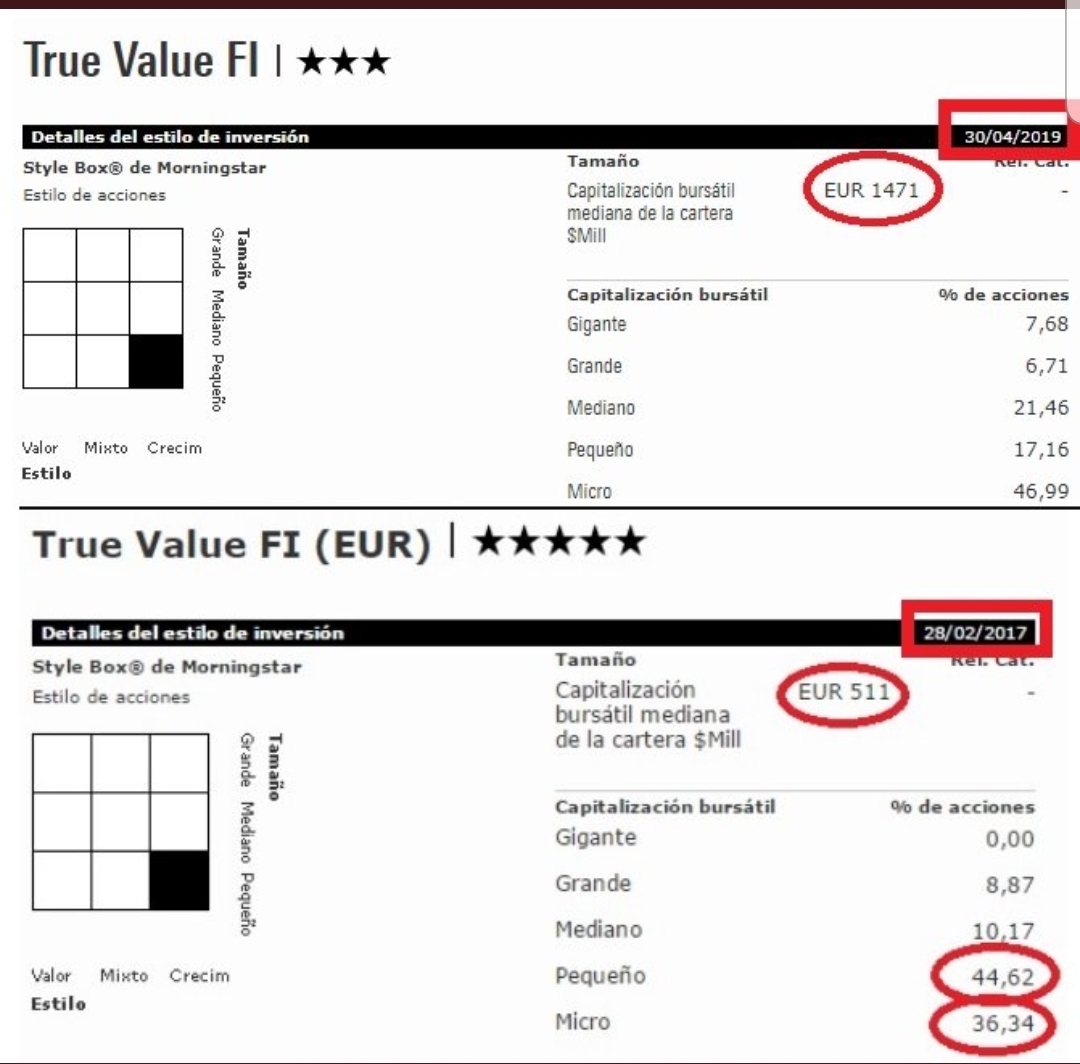

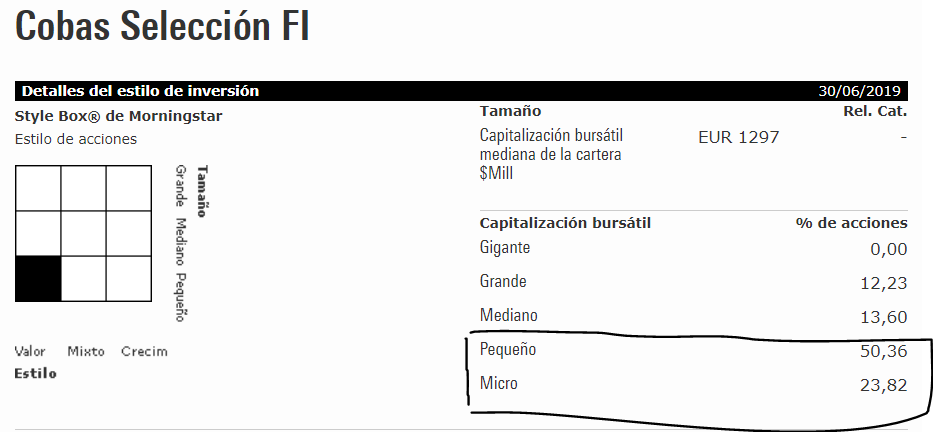

Por otra parte, pienso que gracias a herramientas como morningstar tendemos a simplificar el conocimiento que tenemos acerca del comportamiento de un fondo o lo que éste puede hacer o no. Evidentemente, cuanto menor sea el tamaño de un fondo mejor pero ¿realmente tiene tan poco márgen TV para invertir en small-microcaps? Veamos la composición de la cartera de Cobas Selección, con un 73 % de micro y small caps en cartera, 712 millones de euros bajo gestión y capitalización mediana bursátil inferior a la de True value.

Sin embargo, no se oyen cantos de sirena sobre que Cobas se haya quedado sin expectativas de rentabilidad por su tamaño.

Por último, aunque dentro de que en TV hay muchos aspectos que fallan, yo valoro particularmente que se tengan determinadas posiciones en big caps como BRK, que siendo una de las empresas mejor gestionadas del mundo podría aportar liquidez si ésta se necesitase en cualquier momento. Sin embargo, no se dice nada de la pérdida de rentabilidad que puede suponer para el funcionamiento de un fondo el centrarse únicamente en microcaps, ya que se debe tener una reserva de liquidez más alta de la cuenta que puede provocar una pérdida de rentabilidad. Por ejemplo, magallanes microcaps tiene ahora mismo un 12 %.

Así mismo, y abordando la cuestión del tamaño al invertir en microcaps, si un fondo con 160 m € deja de ser apetecible, no tendría sentido invertir en el fondo de magallanes, aunque se cierre a 100 m €.

Saludos.

si alguna vez te la responden ya nos contaras.

si alguna vez te la responden ya nos contaras.