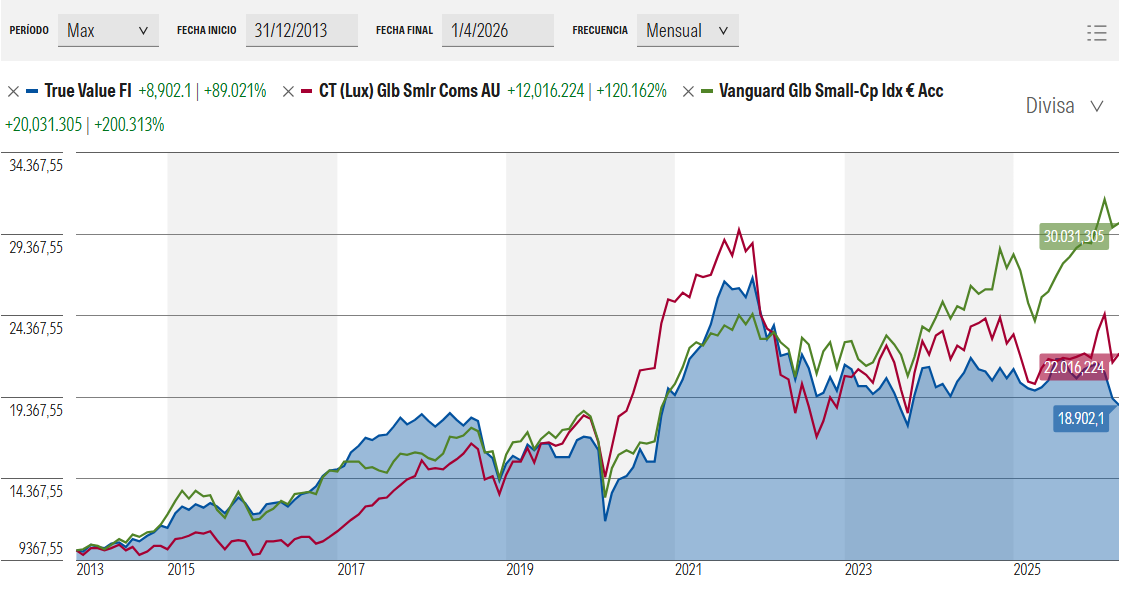

Si, coincido ambos lo han hecho bastante mal los últimos años por tener el viento de cara de subida tipos o IA en sus empresas tecno, etc.. Ahora bien, a parte de indicar inflexibilidad (eso tan complicado de equilibrar de cabezonería vs persistencia sin desvío en estrategia), igual creo es más complicado que eso. Porque las razones de fondo imo no se ven tan bien sólo en un gráfico aleatorio de los últimos años.

El de CT lo conozco igual algo y justo en el período a partir del que comenta se salieron sus gestores a Jupiter (al European growth que igual acaban de dejar Mark Heslop y Mark Nichols por Niall Gallagher que ya no es tan growth, etc…). Pues el CT tiene bastante más AUM, bastante más US, más growth, etc… Está muchísimo más diversificado, y imo es casi como indexarse caro a un índice (closet Indexers) a small/mid caps con sesgo growth quality, etc… Se benefició cuando se fusionaron con Columbia que todo seguía bien para el growth con tipos cero y sus exgestores (los Mark) aportaban algo de alfa a Europa (llevaban igual el Threadneedle European Growth etc…y por eso se los robó Jupiter cuando se les salió Darwall, aunque luego no tan bien por lo mismo de subida de tipos, etc… y por eso cambiaron recién, etc ..). Encima CT adquirió luego BMO, etc…, pero aunque sigue teniendo bastante aum igual les afectó salida de flujos de ese nicho que no fue tan bien últimos años y más al ser tan grande, etc… Comprenderá que con empresas de esa capitalización no es lo mismo le caiga el aum desde picos de 2021…de 2B a 1B que de 100M a 50M. Ahí no se vende lo que se quiere, se empuja al elefante llevándose por delante lo menos que se pueda.

Por contra, el True Value está bastante más concentrado en su top y no tan growth sino más blend (por lo que su underperformance unido a tipos más altos, es más por ciertos errores y más riesgo gestor, etc…), a parte de cubrir € que a largo lo veo ilógico para RV (sus otros FI no cubren). En gestión cartera ya no es que sea insano tantas correlaciones en el top de todos sus FI, es que le quita agilidad igual para rotar (obvio no tanto como el CT), pero ya lo que no es medio normal es el peso con el que presenta p.e. TVC en Nagarro a final de año, eso no pinta a estar bien centrado. Mientras el CT su diversificación es casi por necesidad por tamaño, siendo menos ágil para rotar, y de ahí viene igual su comentado riesgo, etc…, a parte del baile de gestores de grandes gestoras para survivorbias, etc… Es decir, uno con más riesgo autor, y otro más riesgo tamaño para el nicho o estrategia small/mids no escalable, etc…

Luego las reestructuraciones (ya sea compra de BMO o venta de TV, etc…), o la proliferación de productos con distintos nombres, es siempre una flag para intuir están pensando más en su negocio, o multiplicar/mantener aum que en generar alfa, etc…

Vamos, no le voy a aburrir con mis batallas, pero a donde voy es que ésto de los fondos activos y sus conflictos de intereses en mi opinión es bastante más complejo de lo que la mayoría cree, y hacer análisis simplistas mirando sólo el retrovisor en periodos aleatorios puede llevar a errores de base por no saber bien dónde se invierte, que se suma a que casi ninguno bate a largo por costes, etc…, y obviamente menos aún de manera consistente.

Por eso donde centraba el tiro en intentar ser racional (no emocional) de donde pueden venir el underperformance, riesgos, etc … tratando de ser objetivos, para que luego nos sirva exante!. Porque luego le llegará el listillo expost: “eras libre de apretar el botón”, “como se metió y sigue ahí”, fijo con todo el careto de llevar su propia mochila de errores, sino hasta aún sus muertos en el armario esperando resurrección, etc… Pero ya conocemos lo perfectos que son esos gurús virtuales. Les ponía yo una botonera para que nos hicieran en público MT con fondos activos que casi nunca baten a largo, y sólo mirando exante el retrovisor, no expost

Feliz chapa de jueves santo que me parece le acabo de echar!

S2