“La rentabilidad va y viene. Las comisiones nunca flaquean”

“La rentabilidad va y viene. Las comisiones nunca flaquean”

Pues no le niego que la evolución de TVSC A, que contraté en abril del año pasado, está siendo todo un pelotazo.

Pero no es menos cierto que los gastos en True capital están disparados cuadruplicando al paso que van la comisión de gestión + depositaría.

Repásalo, creo que se confunde con la comisión del True Capital

Ha sido el corrector. Yo siempre trato de Vd

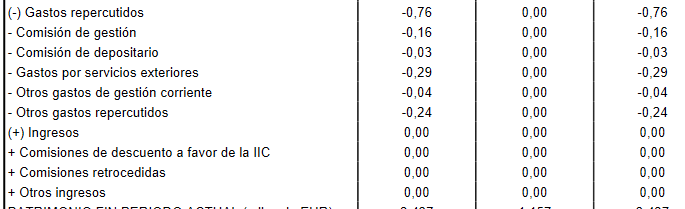

Efectivamente. En el informe 1er semestre salen unos gastos totales del 0.76%, con lo que si se mantienen así nos vamos al 1.52 anual, lo cual es incomprensible si depósito + gestión 0.39 y TER previsto 0.45 (teórico).

Sencillamente no entiendo como es posible que Servicios exteriores + otros gastos= 0.53% (+ otros gastos de gestión 0.04 eso es más normal)

Gracias por el apunte.

Porque yo fui de los que aposté por el fondo en una parte de la cartera, y uno de los pilares era por ese 0.45 teórico, pero si no se aclara igual me arrepiento más pronto que tarde y salgo.

Un saludo.

Quiero pensar que estos gastos extraordinarios corresponden a los de adquisición de la cartera , al partir desde cero . En cualquier caso, espero que lo aclare la propia Gestora en un comunicado.

A mi me sorprende mucho, porque lo normal es que los otros gastos (por servicios exteriores + otros gastos de gestión corriente + otros gastos) no pasen del 0.1-0.2,pero casi un 0.6 es una salvajada.

Lo es @Manolok , aunque quizá la formación de cartera unido al bajo AUM tenga algo que ver.Aún así se me antoja mucha comisión y me huelo que banco Alcalá quizá saque sus beneficios precisamente del apartado de brokeraje.

Supongo que al registrarse el fondo en septiembre, la cartera ya estaría creada en diciembre, con lo que algo más habrá.

Lo ignoro. En cualquier caso yo lo contraté a través de Myinvestor.

Inquietante, ya que muchos entramos aquí mayormente por las comisiones. El combo bajas comisiones y semi indexación ajustada, cribando aquellas empresas ridículamente sobrevaloradas (e.g. Tesla) me parecía algo rompedor en la industria.

Si tal cosa no se está cumpliendo yo me sentiré estafado.

¿Será problema de R4 al igual que pasa en Numantia?

¿Cuánto les cobra ese banco por el papeleo?

True Capital no está en R4

Pues entonces sí que no tengo ni idea.

Es que los otros dos TV (TV y TV Smallcaps) son de R4 pero True Capital está en Gesalcalá

En el informe de 2S2020 se ve que ya estaba invertido.

Por cierto, no entiendo que tiene que ver el que lo contratara vía Myinvestor.

Absolutamente nada , desde luego.

No es al único al que le parece muy extraño:

Estebaranz comparece bastante a menudo ante su público -no sólo una sola vez al año- además de usar él personalmente una cuenta de Twitter. Espero le llegue la pregunta más pronto que tarde.

El “chollo” o atractivo de True Capital se ve fuertemente mermado si su total de comisiones y gastos va a estar por encima del 1’50% anual. Si asumimos que un ETF carga un 0’25% por esos mismos conceptos, nos situamos en que True Capital dejaría de ganar comparativamente más de un 13% de retorno a los 10 años y más de un 28% a los 20 años.

Esto en cifras, que es donde se ve más claro, sería que, ceteris paribus, donde unos ahorros con True Capital al cabo de 10 años se han convertido en 100.000€, con la alternativa ETF se habrían convertido en 113.000€. O si se hubieran convertido en 1.000.000, con la alternativa ETF se habrían convertido en 1.130.000. En 20 años 1.000.000 y 1.280.000 respectivamente.

Para mí ahí ya entramos en el terreno de lo significativo. Renunciar a un 13% en 10 años dentro de la (semi)indexación es mucho renunciar.