Hola @Gadsden , a ver si puedo aclarar mi comentario al respecto de la implementación.

Básicamente faber dice una cosa y luego hace otra. Como bien apuntas más arriba a grandes rasgos su idea es:

- Asignación de activos global

- Sesgo hacia value y momentum

- 50/50 entre un b&h y trend.

En sus simulaciones (como en su famoso paper ‘A Quantitative aproach to Tactical Asset Allocation’) lo que hace es utilizar índices o indices de factores básicos para construir estas estrategias.

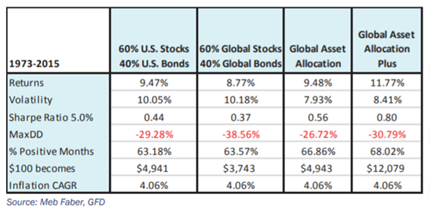

En esa línea si pensáramos que una asignación de activos global adecuada es un 50% renta variable global y 50% renta fija global (esto no es lo que propone Faber ni lo que propongo yo, es un ejemplo para hacerme el trabajo de explicar esto más fácil) entonces una implementación directa de estas ideas podría ser esta:

Paso 1: Cartera Básica

50% MSCI World

50% RF Agregado Global

Paso 2: Sesgos hacia Value y Momentum

25% MSCI World Value

25% MSCI World Momentum

50% RF Agregado Global

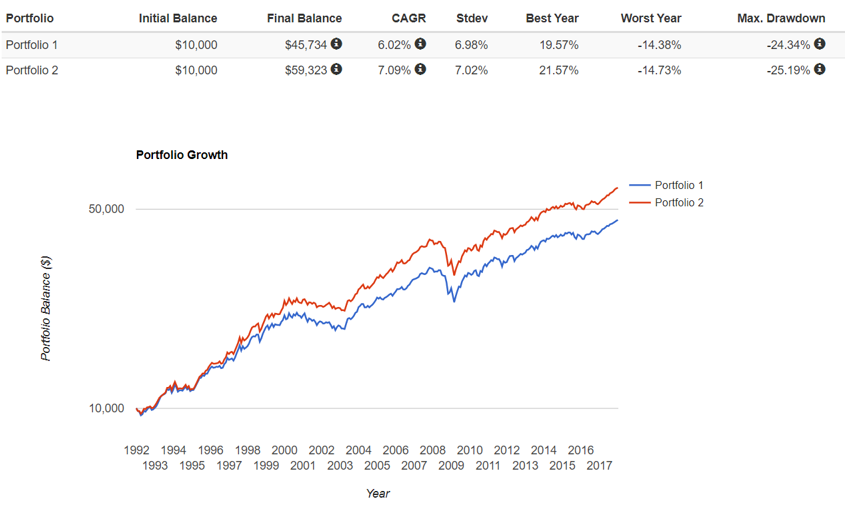

Aquí una simulación simple de esto con rebalanceo trimestral:

Paso 3:

Crear una subcartera b&h con algún criterio de rebalanceo como por ejemplo:

12,5% MSCI World Value

12,5% MSCI World Momentum

25% RF Agregado Global

Crear una subcartera trend con algún tipo de media movil, momentum absoluto/relativo o similar como por ejemplo Momentum absoluto a 12M con:

25% MSCI World Value

25% MSCI World Momentum

Activo Refugio: RF Agregado Global

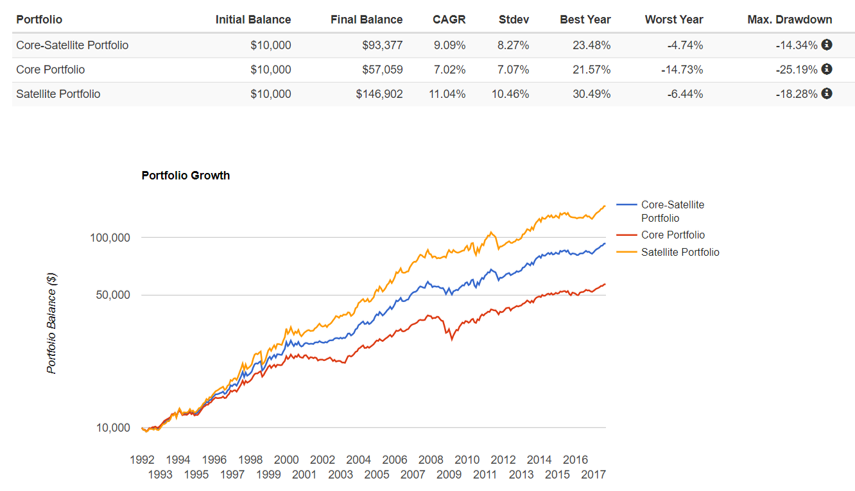

Aquí una simulación de estas dos carteras y de la cartera combinada final:

Aviso a Navegantes:

Antes de que nadie se tire a invertir con esta estrategia simple que da estos resultados tan buenos tened en cuenta que aunque incluye varias crisis es un periodo histórico de crecimiento secular extremadamente favorable para renta variable y renta fija (esto mismo en los 30s-40s o en med60s-med80s hubiera sido una pena), las crisis crearon entornos de mercado en los que precisamente el tipo de medida de tendencia escogida funcionó especialmente bien (no siempre ha sido así) y esto explica que la cartera trend funciona mucho mejor que la b&h (esto tampoco es siempre así) y, finalmente, puede haber mucho factor suerte con el timing de los ajustes (habría que comprobar la robustez con cambios de medidas de tendencia/formas de rebalanceo/indices/pesos, etc.) Es decir, en mi opinión a esto le faltan muchas cosas.

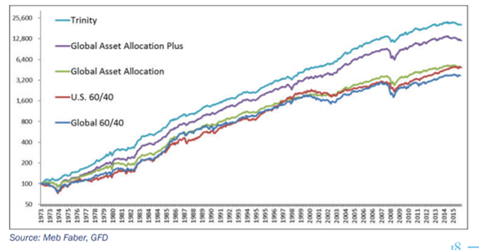

Pues bien, despues de todo esto Faber lo que hace es:

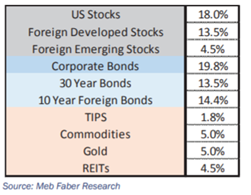

Asignar un % fijo a una serie de ETFs que tienen algo que ver pero que a mi me parecen un tanto aleatorios, entre los que encontramos:

- Indices de RF Global

- Indices de RV Global

- Otros Indices Globales (para completar su ‘asignación de activos global’)

- Indices con sesgos temáticos

- Indices concentrados con criterios value + momentum (cada uno de su padre y madre)

- Futuros gestionados (que podríamos decir que es trend, pero ya nada que ver con su asignación de activos).

- Indices con sesgo Yield (alto dividendo)

- Otras posiciones menores.

Es decir, en mi opinión, nada que ver con la filosofía ni los papers originales. Tampoco una implementación coherente (ya que estás metiendo un montón de nuevos criterios, o aplicando los mismos pero en diferentes niveles y/o con diferentes implementaciones, que tendrán efectos totalmente aleatorios e imposibles de evaluar), y, además, con un par de extras sacados de la manga.

Esta cartera podrá ir bien o mal, quien sabe, no entro a valorar eso.

Si opino que si hacemos una implementación coherente y ordenada de las ideas Trinity podemos llegar a diferentes carteras con diferentes objetivos/perfiles de riesgo de las que podríamos intuir su comportamiento en diferentes escenarios económicos y entornos de mercado (saber que riesgos está asumiendo o que apuestas está haciendo precisamente por estar usando este tipo de implementación por niveles).

En mi opinión es un batiburrillo de ETFs que individualmente pueden ser ideas interesantes, no digo que no, pero que en conjunto distan mucho de esa ‘implementación holistica de inversión’ que promete.

O quizás es que yo soy un cabeza cuadrada, quien sabe.

) intuitivamente, sin una filosofía de inversión/creencias pre establecidas previamente.

) intuitivamente, sin una filosofía de inversión/creencias pre establecidas previamente.