Como idea a este respecto, los derechos de emisión de CO2 son un invento artificial, y su rentabilidad futura depende de las decisiones arbitrarias de la criatura más arbitraria, irracional e impredecible de cuantas habitan la faz de este planeta: el político.

5 Me gusta

Si estos ETFs han corregido es porque más gente está dispuesta a vender que comprar, ni más ni menos. Ahora bien, lo que sí le puedo decir es que en este arranque de año ha habido una corrección generalizada, y cuanto más de “moda” el sector, y más exigente la valoración, creo que mayor ha sido la corrección.

En el mismo ETF que ha citado hay una buena representación de empresas a investigar. Por complementar, otras empresas que podrían ser interesantes y que no están incluidas en el ETF:

- Transportistas: Red Eléctrica y National Grid.

- Grandes utilities americanas: NextEra y Duke Energy.

- Petroleras: se están empezando a meter en el sector renovable, y quizá alguna podría ser interesante, sobre todo si entran en eólica marina, ya que tienen mucha experiencia en construcción en alta mar. Shell o Total quizá podrían ser opciones.

Sobre todo recuerde que aunque las perspectivas a futuro sean buenas, el sector sea resistente a las crisis etc, sigue siguiendo muy intensivo en capital y el ROIC/ROE/ROA es bajo, por lo que el crecimiento potencial lo es también. Esto quiere decir que hay que tener mucho cuidado con no sobre pagar; no crecen lo suficiente para justificar múltiplos altos en mi opinión.

Muy buena puntualización, aunque yo indicaría que es válido en general para países desarrollados, no solo Europa. Eso sí, está claro que va a llegar mucho antes a Europa y USA, y tardará algo más en llegar a Asia, y quien sabe algún día a los países en desarrollo, De todas maneras, cada país tiene sus propias características y habría que analizarlo en detalle uno a uno. Incluso, en el caso de USA habría que analizarlo prácticamente a nivel de estado, ya que la regulación es estatal. Por ejemplo, el año pasado el sistema eléctrico tejano sufrió una sería de apagones que no afectaron a otros estados ya que son sistemas independientes. Más info aquí.

Tal como lo veo, los PPAs sirven para reducir la exposición al mercado mayorista, que es muy volátil, y sea cual sea el país, creo que es una buena práctica. Personalmente, yo no invertiría en ninguna empresa que no tuviera la mayor parte de sus proyectos cubiertos con PPAs o garantías de precio (primas), independientemente del país en cuestión, ya que me parece imposible predecir como va a evolucionar el precio del MW en España, no hablamos ya en otros países. pero claro, los PPAs reducen la volatilidad, tanto para bien como para mal ![]()

Me parece muy buena su pregunta y me alegro que le haya gustado el artículo. Vamos a separar dos supuestos:

- Micro-redes solares conectadas: sería un autoconsumidor típico que no dispone de baterías y consume energía de la red de noche, y vierte de día. Estos serían los principales perjudicados si se produce el esquema que comento de “joroba de camello”, ya que cuando ellos venden el precio sería casi 0, mientras que cuando compran esta estaría cara. Además, provocan otra serie de problemas en la red eléctrica de distribución, y será necesario reforzarla para que estas instalaciones se puedan generalizar.

- Micro-redes solares no conectadas: técnicamente son viables y representan un peligro muy grande para el sistema, ya que los consumidores que se desconectaran dejarían de pagar toda esa deuda / compromisos de pago que tienen los usuarios con el sistema eléctrico. Aquí se situarían las inversiones en Redes, las primas renovables, el déficit de tarifa, y otras muchas subvenciones y gastos que se cargan a la tarifa. Si hay menos consumidores entre los que repartir, el importe individual a pagar aumentará. Personalmente creo que no es probable que tenga un impacto significativo; al final, aunque acabe siendo más barato, el coste por tener la Red Eléctrica de backup no es tan elevado como para que empresas y particulares se desconecten. De momento. También es previsible que si llegara el caso, los diferentes gobiernos lo combatieran decididamente (ya tenemos un caso similar con el famoso impuesto al sol), ya que son conscientes del peligro.

No sé si he respondido a su pregunta o si iba por otro lado ![]()

No soy un experto en esto, pero la regulación europea actual está diseñado explícitamente para que aumenten de precio a largo plazo. En este vídeo, Juan Ramón Rayo explica esto magníficamente (enlace aquí). Aunque como bien indica @Yordomo, es algo que depende del político de turno, y susceptible a cambiar.

También indicar que el mecanismo tiene un fallo gravísimo que es el de no gravar las importaciones de 3º países en las aduanas en función de sus emisiones. Ya sé que es extremadamente complicado, pero no tiene sentido que productos más contaminantes de fuera de la UE sean, además, artificialmente más baratos.

De todas maneras, sí le puedo decir que soy muy escéptico respecto a las tecnologías de captura de de CO2. Tanto por su viabilidad en coste, como por su aplicabilidad a gran escala y su efectividad a largo plazo (me parece difícil asegurar que el CO2 que inyectamos bajo tierra se va a quedar ahí y no va a haber fugas).

Creo que hay alternativas mucho mejores para reducir las emisiones:

- Construir un sistema eléctrico lo más cercano a 100% renovable como sea posible

- Electrificar lo que se pueda

- Sustituir gas (u otros combustibles fósiles) por hidrógeno cuando no ses posible electrificar

- Sustituir por metanol u otro combustible “verde”, cuando no sea viable ni electrificar ni hidrógenar.

- Reducir las emisiones de metano mediante plantas de biogás

- Simplemente, reforestar

Todas estas alternativas me parecen más prometedoras que la captura de CO2, y el mercado de emisiones está diseñado para ser “agnóstico” a la tecnología, incentivando las alternativas más eficientes, sean estas las que sean.

Para terminar, les dejo el enlace a un vídeo super interesante explicando como funcionaría un automóvil híbrido de metanol, y sus potenciales ventajas. Creo que como mínimo, tiene mucho potencial para aquellas situaciones en las que un vehículo 100% eléctrico no sea adecuado.

13 Me gusta

De los mejores hilos de +D, @ibon43 tenga mi sincera felicitación.

3 Me gusta

Y yo añadiría una más.

- Invertir en medidas de eficiencia energética

Me decía un amigo que trabaja en estos temas, que en no pocas ocasiones lo más eficiente y eficaz no es invertir en electrificar, o en nuevas tecnologías, sino invertir en aumentar la eficiencia energética de lo que ya existe. Por ejemplo me decía que en términos energéticos la potencial mejora de emisiones de CO2 tan solo mejorando la envolvente (el aislamiento de la fachada) del parque inmobiliario era bastante mayor que lo que se podía conseguir invirtiendo la misma cantidad de dinero en renovables. Que había mucho que mejorar ahí.

Pero que en esto entraban en juego los incentivos económicos. ¿Dónde es más vistoso para los políticos gastar el presupuesto? ¿Qué es más fácil de gestionar para ellos, un contrato de miles de millones con la eléctrica de turno, o millones de pequeños contratos con pequeñas empresas de construcción?.

4 Me gusta

Efectivamente, hay que mejorar también en este ámbito, aunque lo veo muy relacionado con electrificar. Por lo que tengo entendido, lo más eficiente actualmente es suelo radiante + bomba de calor (eléctrica), + buen aislamiento, sobre todo de ventanas. Cualquiera de estas actuaciones por sí misma va a mejorar no solo la eficiencia sino también la calidad de vida de las personas que viven en ella.

En obra nueva está muy claro que merece la pena, pero en edificios ya construidos cuesta que salgan los números (en términos puramente económicos), por lo que creo que la mejora en este ámbito será mucho más lenta de lo que nos gustaría. De hecho, apostaría a que uno los últimos nichos en descarbonizar serán las calefacciones/agua caliente residenciales, junto con la ganadería y el transporte pesado (camiones, trenes diesel, barcos, aviones).

En este caso como parece que sí hay fondos europeos para mejorar la eficiencia energética de los edificios, aunque no le podría decir como se compara en volumen de inversiones a las renovables. Me suena haber escuchado de hecho a alguno criticándolo “se van a usar fondos europeos para reformar ministerios”. Si estos fondos se usan para reducir la factura energética, bien empleados están en mi opinión ![]()

6 Me gusta

En este tema como le decía yo hablo de oídas aunque mi interlocutor con el que hablaba de estos temas hace bien poco no. Es alguien que trabaja directamente en estos temas. Digamos que la eficiencia energética es su profesión.

Por lo que me contaba, que una parte de los fondos europeos vayan a la rehabilitación y mejora de la eficiencia energética de los edificios es una muy buena manera de darle uso al dinero.

4 Me gusta

Disculpen que me inmiscuya.

Creo que no hay mayor eficiencia energética que la reducción de los estándares de habitabilidad.

Nuestra zona de confort térmico se ha ido estrechando a medida que se ha ido elevando la temperatura media de nuestras viviendas.

Eso supone no solo un gasto energético brutal, sobretodo en los lugares donde la diferencia de temperatura exterior es más variable durante el día y entre las estaciones del año, sino que también parece tener un impacto negativo en nuestra salud (ese es otro tema).

Por otra parte, a la hora de estimar la eficiencia energética de un edificio, esta se tiene en cuenta sólo a partir del momento en que el edificio está terminado, obviando completamente el ciclo de fabricación, transporte, uso y posterior reciclado de los diferentes materiales (así era el CTE hace 10 años y así funciona actualmente en Alemania).

A donde quiero llegar es que el concepto de eficiencia energética viene dado sin cuestionar y analizar en ningún momento el impacto de variables como nuestros estándares térmicos, el ciclo de vida de los materiales o la metodología de construcción utilizada.

Sin valorar lo que ocurre antes, durante y después de la existencia de un edificio, no se está valorando la eficiencia energética o sostenibilidad ya que es imposible de cuantificar.

Lo que se está consiguiendo es encarecer la construcción de vivienda y fiscalizar métodos de construcción tradicionales para que podamos estar sentados una hora en el vater a unos confortables 21°C tanto en invierno como en verano, ya sea en Burgos o en Málaga.

8 Me gusta

Cierto. Por eso mismo comentaba que la gran diferencia se ve en obra nueva. Una casa bien aislada, con suelo radiante y bomba de calor no es mucho más cara de construir, sin embargo es muchísimo más eficiente energéticamente. Lo mismo si se va a realizar una reforma integral de un piso. Sin embargo, cuando el único motivo es “ahorrar”, los números no están tan claros.

Eso sí, hay actuaciones sencillas que pueden marcar mucho la diferencia. Le pongo un ejemplo personal. De niño en casa de mis padres siempre recuerdo el frío que hacía por las mañanas. No en general, sino solo por la mañana. ¿Por qué? Las ventanas aislaban muy mal y por la noche la calefacción central está apagada.

Cuando estaba en la universidad, se decidieron a cambiar todas las ventanas de la casa y cambio totalmente la película. De hecho, ahora se quejan de que la calefacción central está demasiadas horas puesta. No pueden hacerlo porque la comunidad de vecinos no se decide a poner medidores individuales, que permita apagar / encender radiadores a quien quiera, pero esa es otra historia. Lo que quiero decir es que ni todas las mejoras de confort tienen que llevar aparejadas un mayor consumo, ni que la eficiencia energética merezca siempre la pena.

Créame que la diferencia entre una casa eficiente y otra que no lo es, es enorme, sobre todo en casas unifamiliares Y no solo en términos de confort. Espero poder conseguir en no mucho tiempo los consumos de dos casas unifamiliares, una vieja y muy ineficiente y la otra nueva y eficiente (una casa normal, simplemente bien aislada, con suelo radiante etc). Probablemente sean casos extremos y no se hasta que punto representativos, pero creo se va a sorprender con la diferencia.

2 Me gusta

Me gustaría ponerles algunos ejemplo prácticos de varías eléctricas, y sobre todo los puntos en los que creo que no hay que entrar.

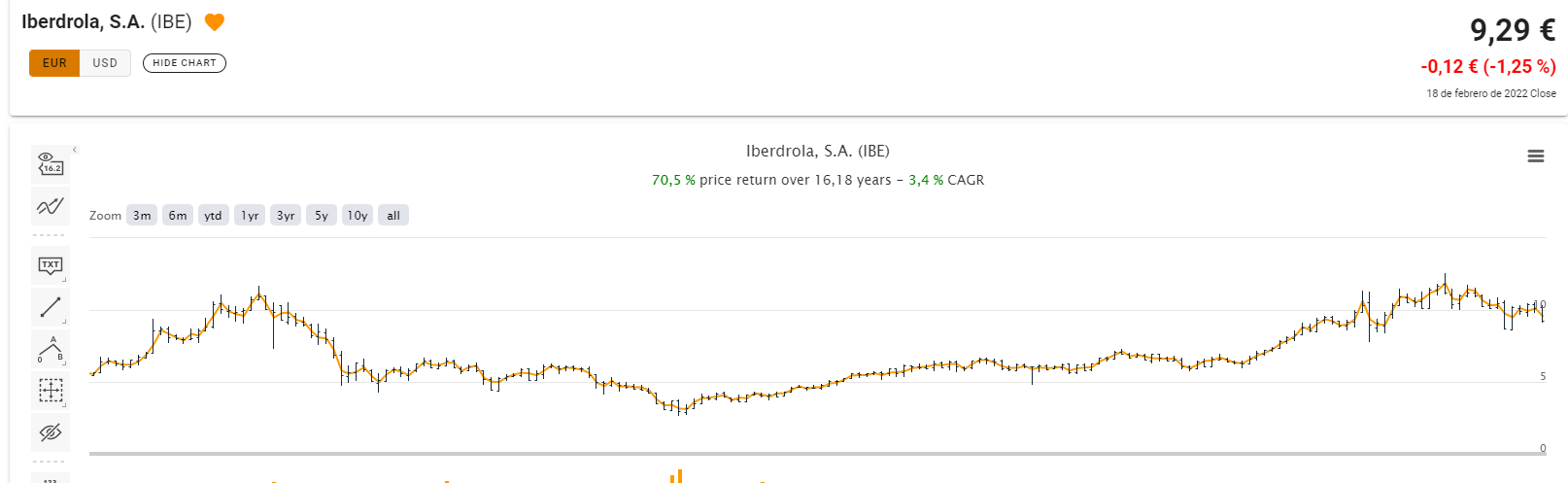

Empecemos con la gran eléctrica española, Iberdrola, que además está liderando la transición energética. ¿Ha sido una buena inversión? Pues como casi todo, depende del precio que hayamos pagado. Verán que sigue por debajo de máximos de 2008 y que lleva un par de años con rendimientos bastante malos. Sin embargo, cualquiera que compró entre 2012 y 2018 está probablemente razonablemente contento.

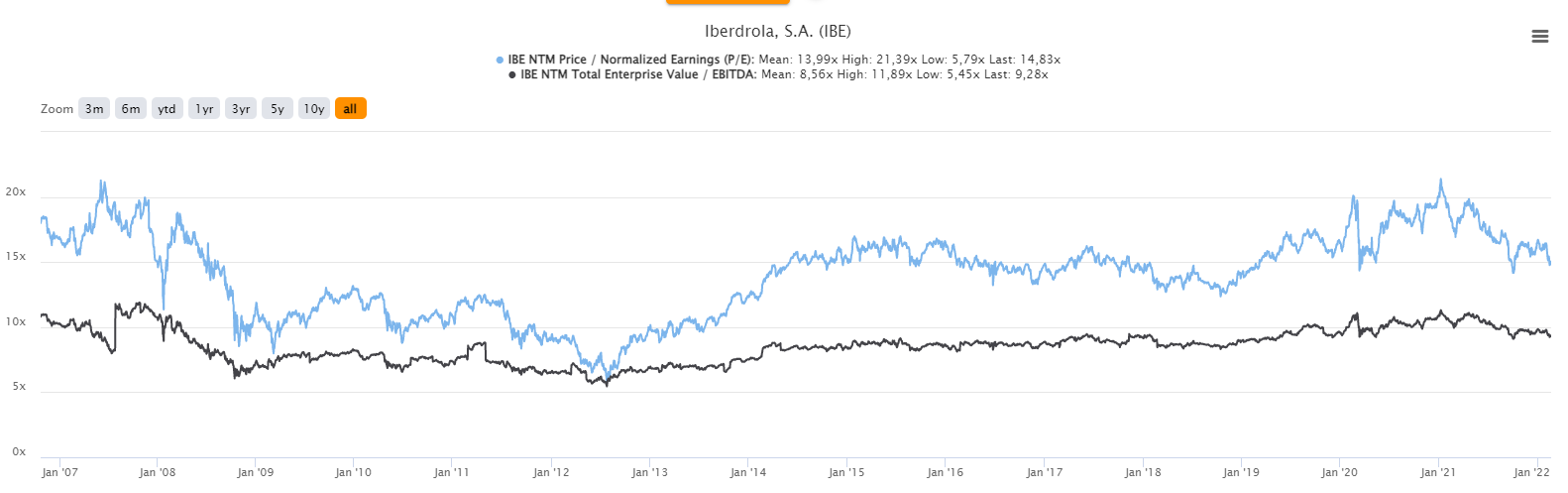

Es más interesante ver como ha ido evolucionando su múltiplo de cotización. (PER en azul y EV/EBITDA en negro). Vemos que en 2008 estaba cotizando a PER 20, y se le junto además con problemas en el negocio (no quiero alargarme aquí con detalles, todos conocemos la gran recesión), con lo cual tuvimos no solo una compresión de múltiplo sino también un deterioro de los fundamentales. De ahí la caída del entorno del 70%.

Eso sí, a partir de 2012 el negocio empieza a mejorar, y poco a poco vemos una mejora del precio de la acción sin que ello implique una expansión clara de múltiplo. Esto sigue así hasta finales de 2018, en el que las renovables se ponen de moda y la acción prácticamente se dobla, principalmente debido a una expansión del múltiplo. A principios de 2021 llega a estar a PER 20, y la acción empieza a bajar, estando ahora un 25% por debajo de máximos. ¿Es ahora Iberdrola un negocio fundamentalmente peor que en enero 2021? En mi opinión no, simplemente el mercado se había emocionado. De hecho, ahora se sitúa en torno a PER 15 y 9 veces EV/EBITDA, más o menos en línea con su media histórica.

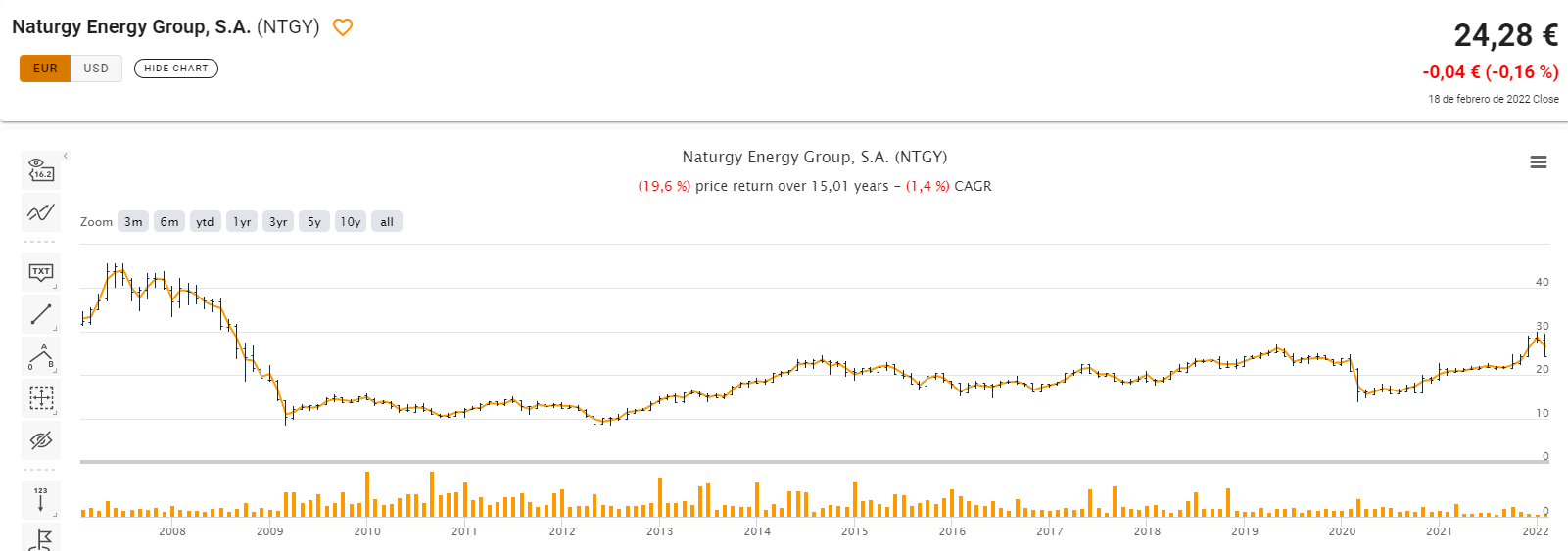

Veamos ahora otra española, Naturgy, aka Gas Natural, que ha tenido una asignación de capital más desafortunada, por llamarlo de alguna manera.

Lo primero que vemos es que a pesar del rally que ha tenido en 2021, está todavía muy lejos de los máximos de 2008. Tuvo una caída similar a la de Iberdrola el 2008, a partir de 2012 empezó a recuperarse pero desde 2014 está prácticamente plana.

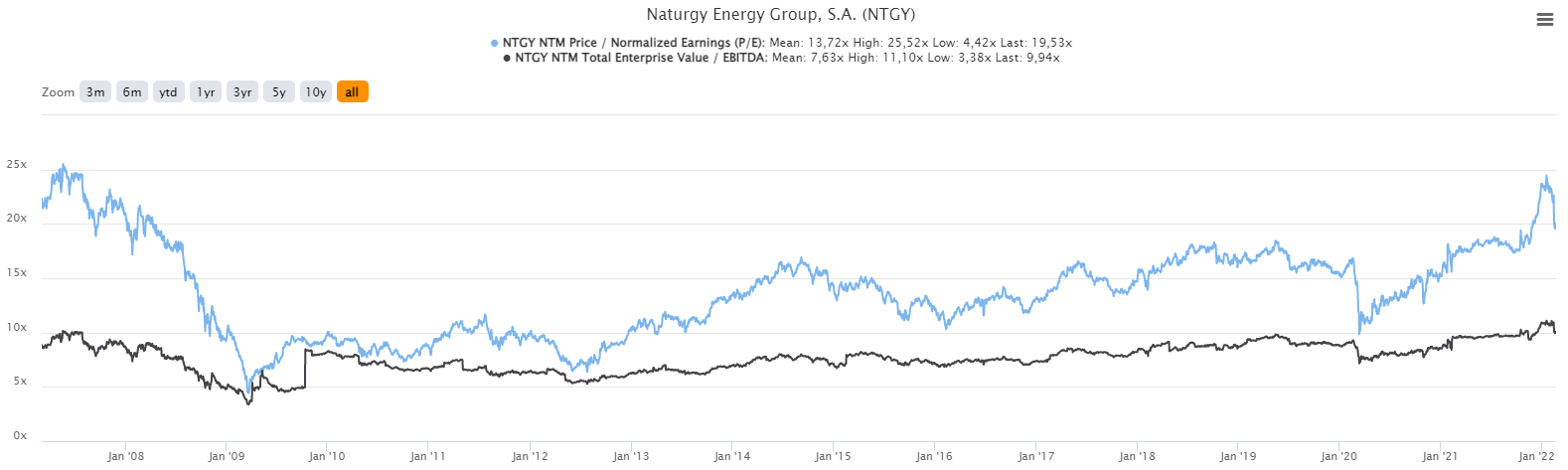

Vamos a ver ahora como han evolucionado los múltiplos. (PER en azul y EV/EBITDA en negro). En 2008 le pasa algo muy parecido a Iberdrola, con una caída brutal de fundamentales, amplificada por una compresión de múltiplo. El PER se normaliza a partir de 2012 en torno a 14-15. Recientemente, a pesar de que llevamos casi todo el último año con los precios del gas anormalmente altos y debido al rally que ha tenido la acción, ha llegado a estar a PER 25, y ahora se sitúa en PER 20 y EV/EBITDA de 10 veces. Bastante lejos de su media histórica.

Además, últimamente ha habido bastantes noticias corporativas (OPA parcial, spin-off…), en las que los minoritarios seguro que tenemos menos información de lo que realmente está pasando. Yo vería los toros desde la barrera.

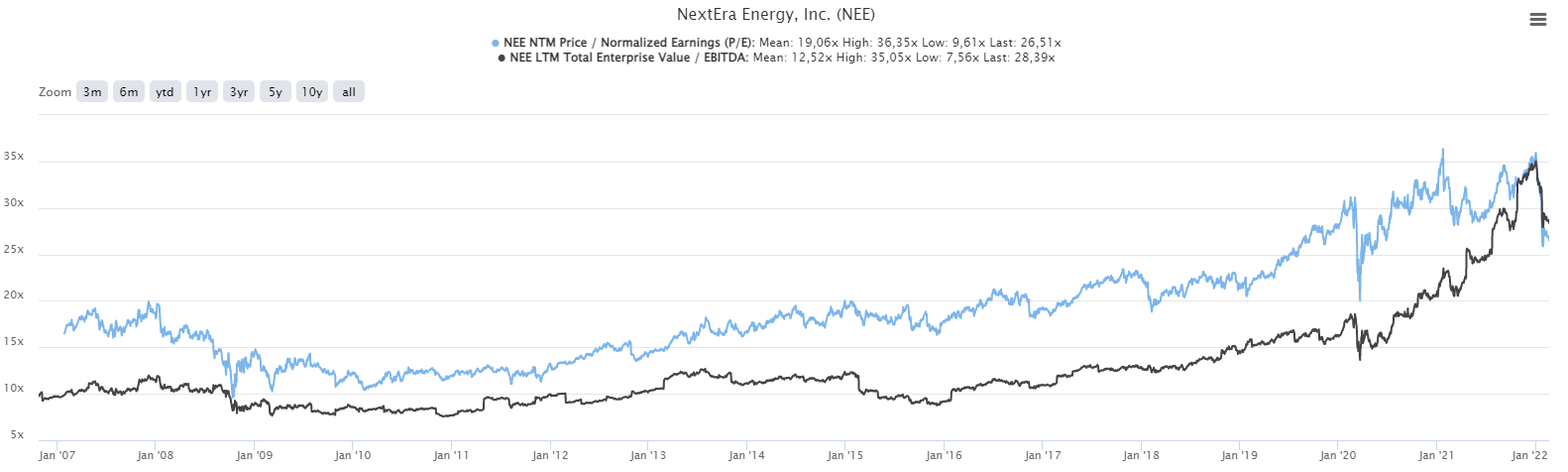

Para terminar, voy a comentar NextEra, una de las mayores eléctricas estadounidense y abanderada de las energías renovables, al igual que Iberdrola.

Vemos que ha tenido una trayectoria excelente, prácticamente linear hacia arriba. Sin embargo, en línea con el SP500, lleva una caída importante de en torno al 15% desde principios de año.

Una vez más, veamos los múltiplos (PER en azul y EV/EBITDA en negro). Vemos que ha pasado de unos rangos no muy diferentes a Iberdrola y Gas Natural (PER 10-20 y EV/EBITDA 8-12), a un sorprendente PER 35 en 2021. Es cierto que parte viene por una bajada de resultados que los analistas prevén que se van a recuperar en 2022, pero aún así. De hecho, a pesar de la reciente bajada, está a PER 28 y EV/EBITDA 26.

Antes de cerrar, me gustaría dejarles un par de reflexiones que a mí creo que me han servido mucho para no caer en el FOMO e (intentar) invertir racionalmente:

- Mucho cuidado con pagar múltiplos muy por encima de la media histórica en sectores de moda, no suele salir bien.

- Cuidado con comprar dentro de un sector la empresa que está más barata o que da un dividendo mayor. En el largo plazo, a veces lo barato sale caro.

11 Me gusta

No le voy a negar el confort que proporciona un generoso aislamiento térmico y suelo radiante.

Pero como todo en esta vida, las ventajas que se ganan por un lado se pierden por otro y se acentúan en los extremos.

Lo que quería recalcar es que ese confort permanente tiene un precio ya que afecta a nuestra capacidad de tolerar rangos de temperaturas para los que estamos perfectamente preparados.

Paradójicamente, esto influye negativamente en nuestra salud haciéndonos más frágiles.

Aquí la pregunta sería en función de que estandar es más o menos caro o más o menos eficiente.

Esto es como en la inversión que dependiendo de que índice se escoja, la percepción de si a uno le ha ido mejor o peor cambia sustancialmente.

En mi casa ocurría lo mismo.

Sin embargo hay que tener en cuenta no solo el aislamiento, sino también las filtraciones de aire por falta de estanqueidad (típico en la caja de la persiana)

Esas corrientes son altamente perjudiciales para la salud.

Un placer leerle.

6 Me gusta

Muchas gracias @ibon43 por este post y por sus comentarios posteriores.

Aunque de momento no me planteo ninguna inversión del sector energético, tenía este post guardado para lectura desde hace un par de semanas por el simple hecho de entender esta transición energética, lo que será el cambio energético más importante de este siglo.

Que cantidad de conocimiento que ha compartido, y le repito, muchas gracias!

2 Me gusta

Creo que es el hilo más apropiado para dejar la conferencia anual de Iberdrola:

5 Me gusta

Muchas gracias por compartir todo este contenido @ibon43 . Aprovechándome de sus conocimientos, me gustaría plantearle una cuestión.

Con todo este tirón que están recibiendo empresas de energía renovable, ¿cree que las mismas podrían equivocarse en los pasos a dar para crecer? Sin conocer para nada el sector, se me viene a la mente la posibilidad, por ejemplo, de que se precipiten saliendo a bolsa para lograr financiación sin tener la estructura lo suficientemente consolidada.

Por ejemplo, la gallega Ecoener salió a bolsa en mayo de 2021 pegándose un buen batacazo en la IPO, y creo haber leído que la catalana Enerside ha salido en este 2022 o lo hará próximamente. Reitero que desconozco el sector y quizás en esos casos es la decisión correcta. ¡Gracias!

1 me gusta

@Chenko Me alegro que le haya interesado el contenido

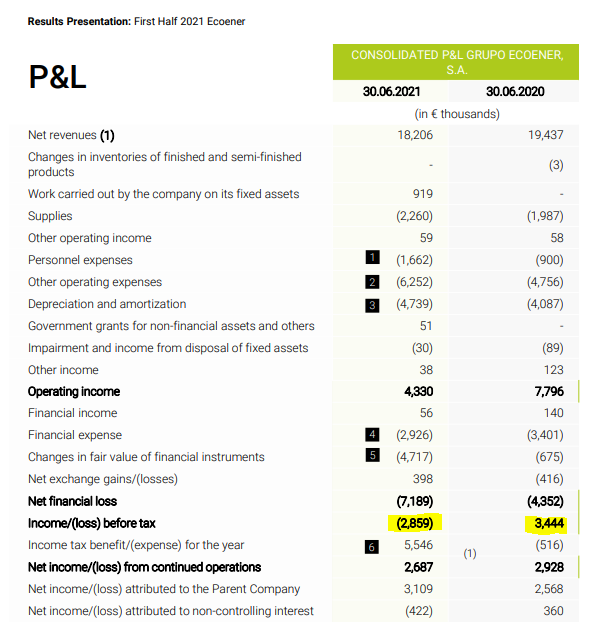

No soy experto en pequeñas promotoras renovables, pero mirando por encima algunas métricas básicas le dejo mi impresión sobre Ecoener:

- La acción en la IPO salió de 5,9 a 7,5€ y ahora está a 4,5€. No lo calificaría de debacle. Sobre todo teniendo en cuenta la bajada que han tenido todos los activos más “growth”. Desde Peloton, a Tesla, pasando por Bitcoin. Me parece que va en línea con su segmento de mercado.

- No podemos valorarlo por PER ya que la empresa está en perdidas. Es verdad que está invirtiendo mucho y eso genera gastos a corto plazo y los ingresos tardan en llegar, pero digamos que tiene todavía mucho que demostrar. Supongo eso sí que cuando presenten resultados del 2º semestre de 2021 los resultados mejoren por la subida de los precios de la luz.

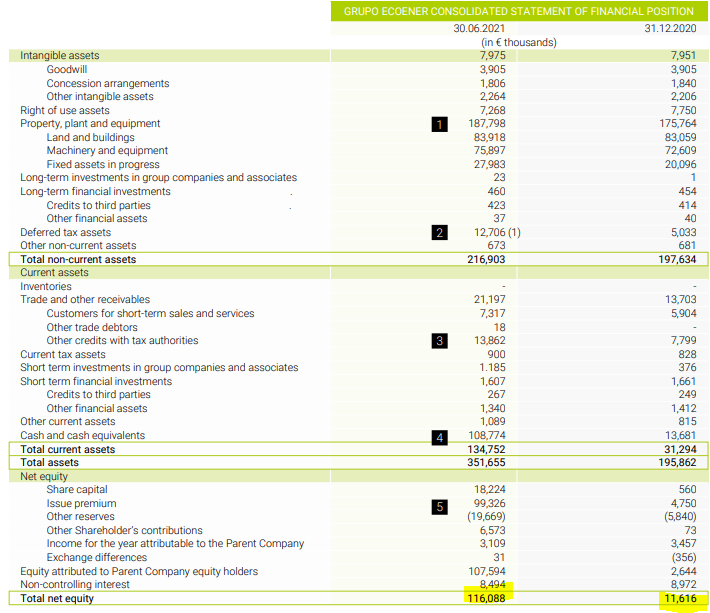

- Si lo valoramos por valor en libros, que en un sector tan intensivo en capital creo que es razonable, tiene un equity de 116M€, de los cuales 100 los ha conseguido en la IPO. El marketcap actual es de 256. Es decir, cotiza en torno a 2,3x book value (según TIRK). En comparación, Iberdrola que está mucho más diversificada y tiene un historial probado de creación de valor cotiza a 1,7x book value.

Yo no creo que tenga que ver con la salida a bolsa, sino que es una empresa que ha aprovechado el sobrecalentamiento del sector para captar capital barato. Yo em mantendría alejado mientras no estén a precios de derribo (por debajo de book value) y/o tengan un buen track record de que invierten en proyectos que crea valor para el accionista.

5 Me gusta

Gracias nuevamente por su respuesta @ibon43 .

Siempre me ha interesado bastante el tema de la sobrevaloración de las empresas, sobre todo cuando se trata de valores pequeños y poco conocidos. Cuando pasen unos meses de la salida a bolsa que le comentaba de Enerside (Enerside Energy saldrá al BME Growth y ampliará capital en 40 millones - elEconomista.es), trataré de replicar el análisis que usted ha hecho con Ecoener para ver si llego a las mismas conclusiones. De primeras, parece que la salida a bolsa de esta última fue buscando una mayor capacidad de financiación. ¡Un saludo!

2 Me gusta

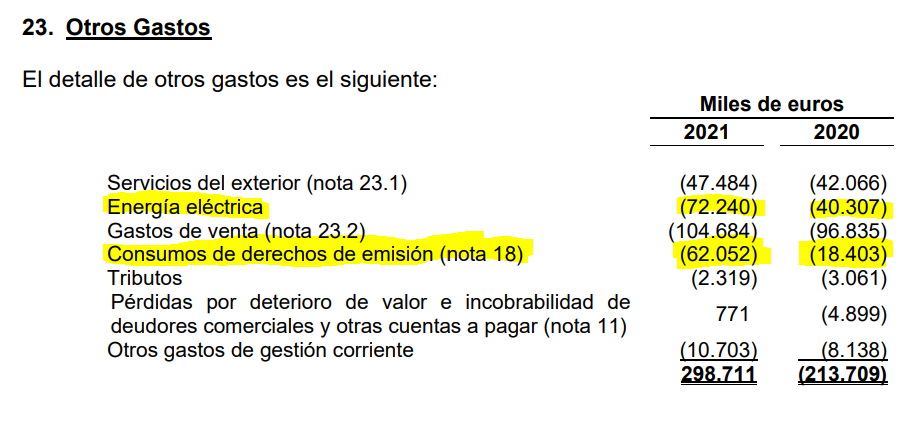

Me gustaría compartir con ustedes como han evolucionado los impuestos al CO2 que paga Vidrala, una productora de vidrio con implantación en España, Italia y UK.

Esta es la evolución de 2020-21. Vean como el coste más que se triplica, en mucha mayor medida que el coste de la electricidad. (página 176 cuantas anuales 2021)

En la conference call mencionaban un proyecto para desarrollar un horno eléctrico. Esto tendría el objetivo de reducir el consumo de gas, y por lo tanto las emisiones de carbono (los actuales son de gas). Otras alternativas sostenibles serían en el biogás (aunque de este hay oferta limitada), e hidrógeno, que se puede usar de manera similar al gas en los hornos. Ya se vaya por el camino del horno eléctrico o del de hidrógeno verde, los dos casos aumentarían la demanda de electricidad.

Les he querido traer este ejemplo, ya que ilustra muy bien lo que la Comisión Europea pretende con el impuesto al carbono: descarbonizar la economía proceso a proceso, subiendo el precio gradualmente hasta que las alternativas sostenibles sean rentables. Recuerden que el aumento progresivo del precio de los derechos de emisión de CO2 no es un “efecto colateral”, sino intrínseco al mecanismo.

14 Me gusta

4 Me gusta

Muy importante comentario por la capacidad de influenciar que tiene el individuo. Intuyo que se va a ir desarrollando poco a poco una narrativa en Occidente de retorno -forzoso- al sentido común y hacia la aceptación de un periodo de transición hacia la energía verde mucho más largo de lo planteado hasta hoy por gobiernos y grupos de presión.

Hace tres o cuatro años ya era visible el desacople entre el cierre y abandono de los combustibles fósiles y el crecimiento de las renovables. Sin embargo el discurso oficial no tenía ninguna fisura. Ante los datos -obstinados- de retraso en la producción renovable, se lanzaban temas como el hidrógeno verde como si fuera la panacea, cuando es precisamente una tecnología muy alejada de la eficiencia todavía. Es decir, se hacía el avestruz y se proponía la huida hacia adelante. Ante lo rotundo del discurso oficial, uno se preguntaba ¿cómo van a salir de esta nuestros gobernantes?

Un principio de este cambio de retórica llegó recientemente con la declaración de “verde” a efectos de subvenciones de las energías producidas a base de quemar gas o nuclear. Ver para creer. Impensable si alguien lo hubiese vaticinado cinco años antes.

Ahora la crisis de Ucrania está provocando una aceleración del proceso. Más y más personas que creían de buena fe que el mundo verde estaba aquí al lado y que bastaba con la buena voluntad de las instituciones para alcanzarlo, se están despertando de aquél ensueño. La guerra, que parecía erradicada de Europa para siempre, ha puesto en evidencia que el control económico y político es realmente el control energético y que si eres dependiente energéticamente puedes acabar siéndolo también políticamente. Hace unos días Borrell lo reconocía veladamente en una entrevista, “se quiso cerrar el carbón y la nuclear y así estamos” vino a decir más o menos. Una afirmación tan rotunda de un Vicepresidente de la Comisión hubiese sido inimaginable hace apenas unos meses…

Es posible que veamos un retorno en fuerza de todas la fuentes fósiles y de la nuclear, con la narrativa oficial que sea necesaria, si cada vez más países toman conciencia de las consecuencias reales que puede acarrear la dependencia energética de regímenes autoritarios.

10 Me gusta

NOV, una de las posiciones importantes de AZValor, subiendo más del 20% en estos momentos. Lo mismo con RIG. Es de suponer que se va poniendo precio a la hipótesis de que hay que buscar más petróleo…

¡Qué loco está todo!

1 me gusta

Tiene capacidad de influencia en las masas; dudo que las personas en los puestos de decisión en la industria petrolífera se dejen influenciar por lo que diga este hombre.

Me parece mucho más relevante lo que dijo el CEO de Chevron la semana pasada:

Chevron maintained its prior forecast for annual upstream spending at between $15 billion and $17 billion through 2026 and is expecting to cut operating expenses per barrel by more than 10% from last year’s levels.

Chevron, which on Monday announced a $3 billion purchase of biodiesel maker Renewable Energy Group Inc (REGI.O), also reaffirmed its targets for lowering carbon intensity of its operations and growing new energy businesses.

Lo que sí que creo que pasará es que se reactivarán muchos pozos de fracking en USA que se quedaron en stand-by durante la época de precios bajos. ¿Será suficiente esto para compensar los problemas de Rusia? Ni idea.

Lo siento pero esto es falso. Le argumento en una de mis entradas anteriores como precisamente en los últimos 3-4 años las renovables han pasado de promesa a realidad. Precisamente, toda la capacidad renovable instalada en estos años lo ha sido sin subvenciones. Otra cosa muy distinta es que esta transición lleva tiempo. Mucho tiempo. Probablemente un par de décadas como mínimo. Entre otras cosas porque las centrales actuales hay que amortizarlas. A día de hoy, para un país como España la mejor alternativa a medio-largo plazo para alcanzar la independencia energética son las renovables.

No eche tampoco la culpa a las renovables de la desastrosa política energética alemana. A no ser que hubiera algún problema de seguridad que no se hizo público, no tuvo ningún sentido cerrar las nucleares para pasar a quemar carbón primero y después gas. Fue en mi opinión una medida populista sin una razón real detrás.

Lo que sí tengo claro es que un periodo largo de precios de los hidrocarburos elevados es lo mejor que podría pasarle a la industria renovable. Este entorno va a hacer todavía más rentables los proyectos, que ya estaban en un punto en el que las subvenciones no eran necesarias (a diferencia de la nuclear). En comparación con los hidrocarburos, las renovables tienen la ventaja añadida de que sus costes son predecibles a lo largo de toda su vida útil, lo que permite a las eléctricas ofrecer contratos a largo plazo a los consumidores sabiendo que no van a perder dinero.

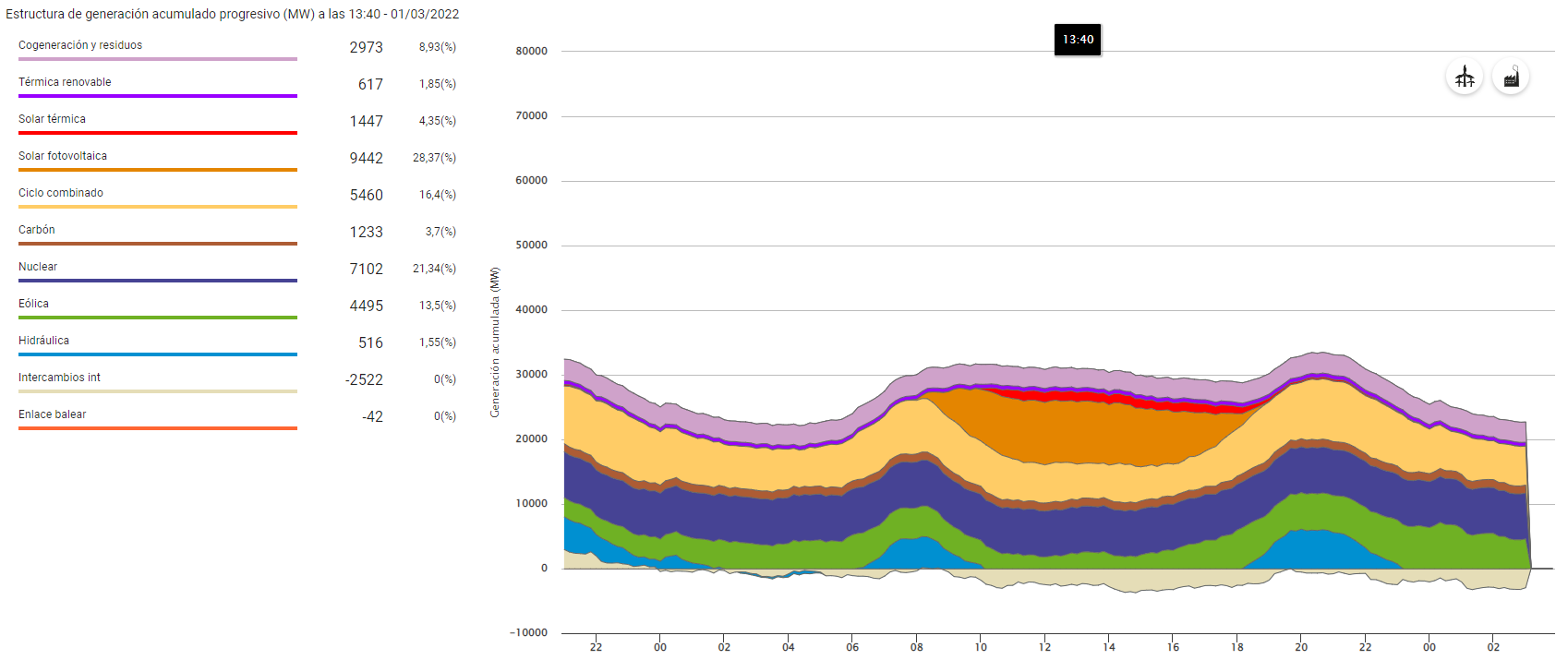

Para los escépticos de si las renovables pueden marcar la diferencia, les dejo la generación en la península para un día random de la semana pasada (no es ni el mayor ni el menor). Verán como la solar se está consolidando como la primera fuente de generación durante las horas centrales del día, y es mucho menos variable que la eólica. Lo más sorprendente de todo es que la inmensa mayoría se ha instalado sin subvención ninguna y en los últimos 3-4 años. De hecho, el principal cuello de botella está en la obtención de los permisos administrativos… hasta el punto que cierta CCAA tiene paralizados absolutamente todos los proyectos a gran escala. Esperemos que esta crisis les haga replantearse sus prioridades.

Si tienen curiosidad pueden mirar la generación para otros días aquí

8 Me gusta