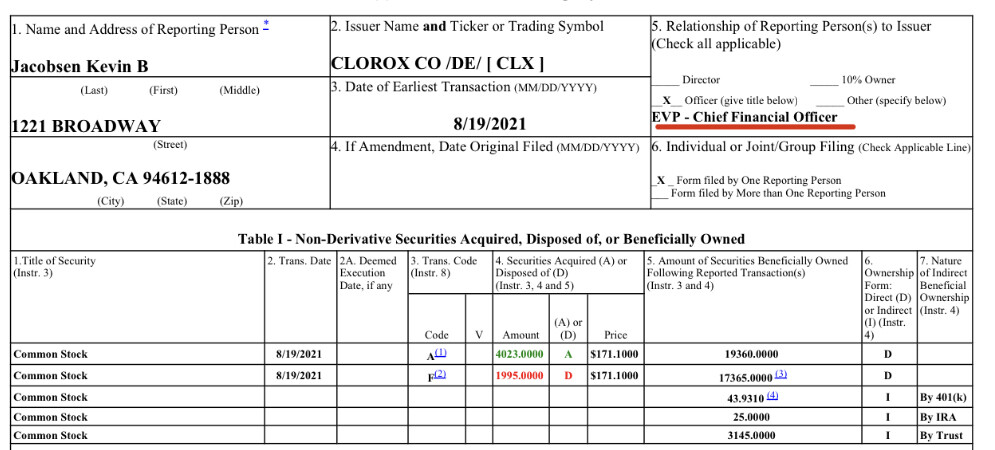

Movimientos del CFO (Director Financiero):

Movimientos de CEO:

Disculpe mi ignorancia, si leo bien, compra y vende acciones al mismo precio.

¿Qué sentido tiene?

Entiendo que predomina la compra, ¿si?

Así es.

Si tengo bien entendido, es por el tema de las stock options.

Algunos las venden, otros se las quedan y otros directamente hace un mix.

Tenemos a Clorox por lo visto en el wide moat de Morningstar:

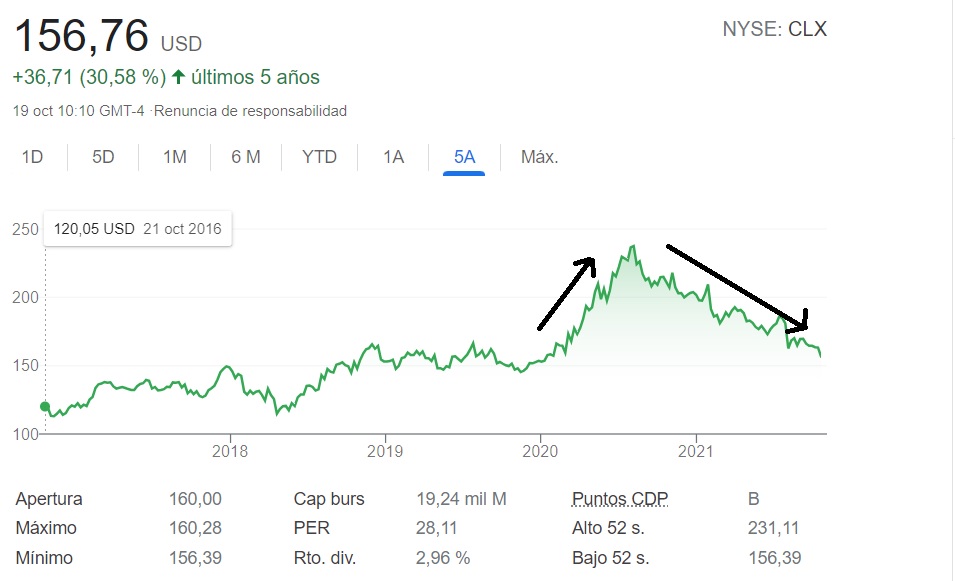

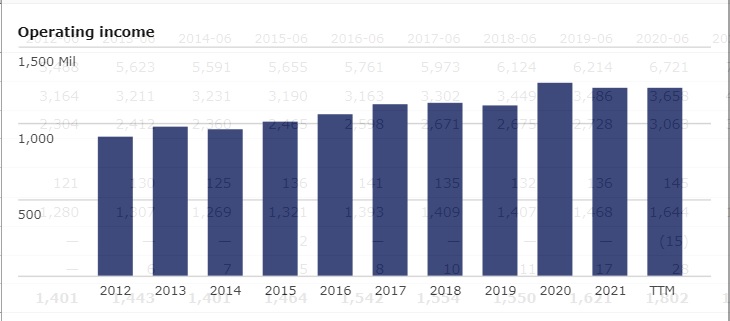

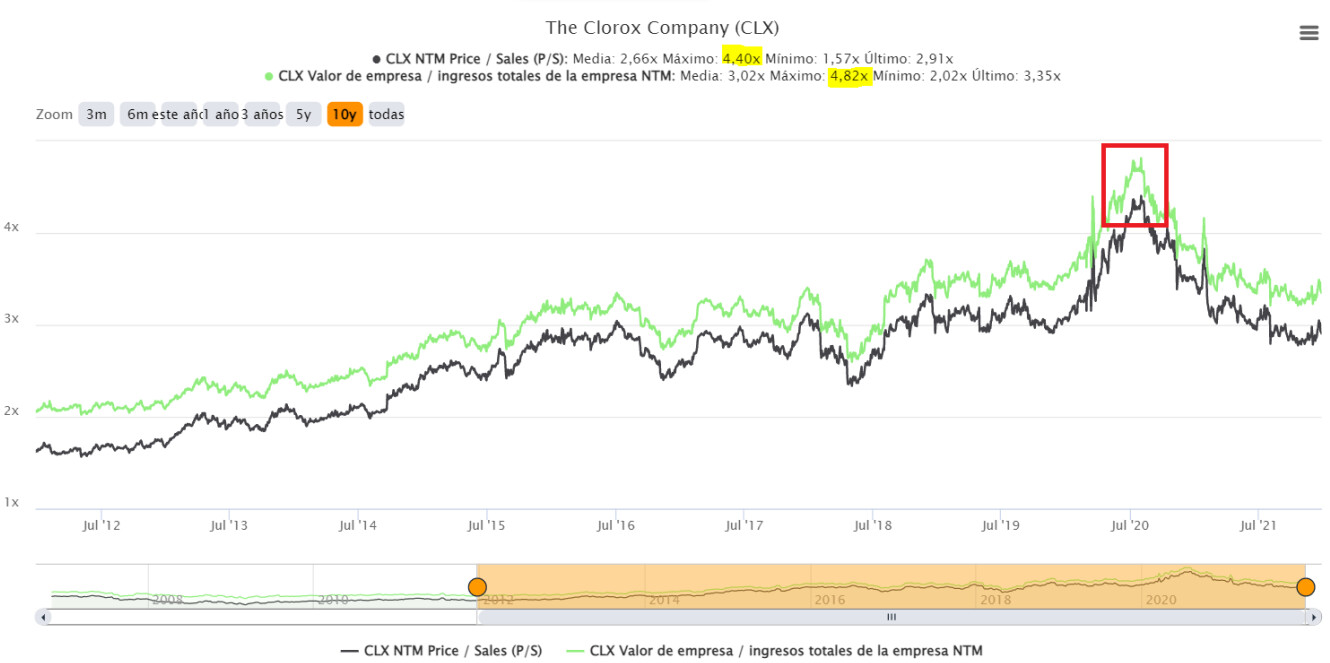

Tenemos hoy ya a Clorox en mínimos de 52 semanas, capitalizando ya por debajo de los 20 billones y con un Valor Empresa inferior a 22 Billones.

Con la “retrocesión” de hoy, o como lo quieran llamar los “técnicos” a ese acto cuando algo baja, ha caído ya desde máximos un 35%.

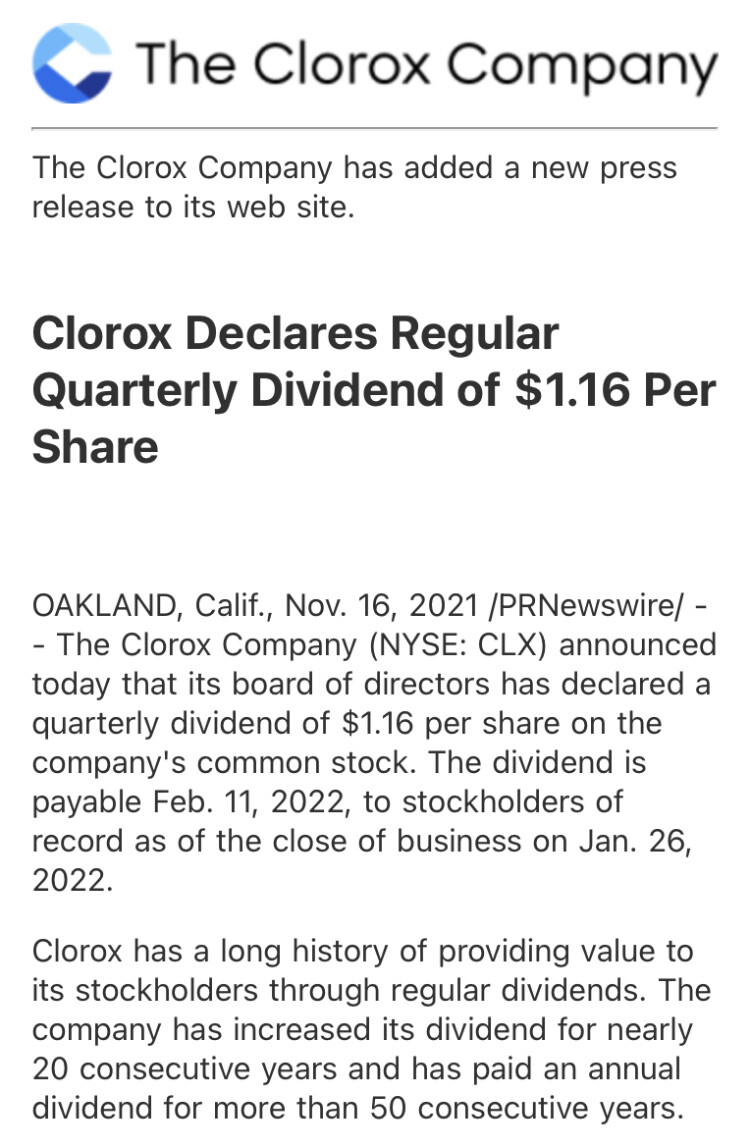

Si cogemos como referencia el guidance de la empresa y el objetivo de FCF, estaría cotizando a unas 23 veces EV/FCF del año que viene, con una rentabilidad por dividendo del 3%.

Cómo reconcilian los amigos de la EMH esta variación del precio

en una empresa con este histórico de beneficios

¿?

El momento ese que menciona siempre @arturop , que hace que cuando se acaban subiendo al carro todos los intervinientes del mercado, se les acaba yendo de las manos al final, y dejan a las empresas a múltiplos más altos de lo que las corresponde.

Especuladores!

Recuerde @Helm que la hipótesis de mercados eficientes funciona!  Siempre en todo momento recoge las expectativas más recientes del momento, toda la información existente, y por eso, el mercado es eficiente!

Siempre en todo momento recoge las expectativas más recientes del momento, toda la información existente, y por eso, el mercado es eficiente!

En la época del COVID se extrapolaba que iba a haber pandemia y cierres toda la vida, y así se reflejó en la acción. Otra cosa es que eso tuviera sentido mirando ahora hacia atrás…

¿Los defensores de esa hipótesis le dirán que la EMH funciona, porque ahora ha dejado a la empresa correctamente valorada?

Eugene Fama tiene siempre respuestas para todo!

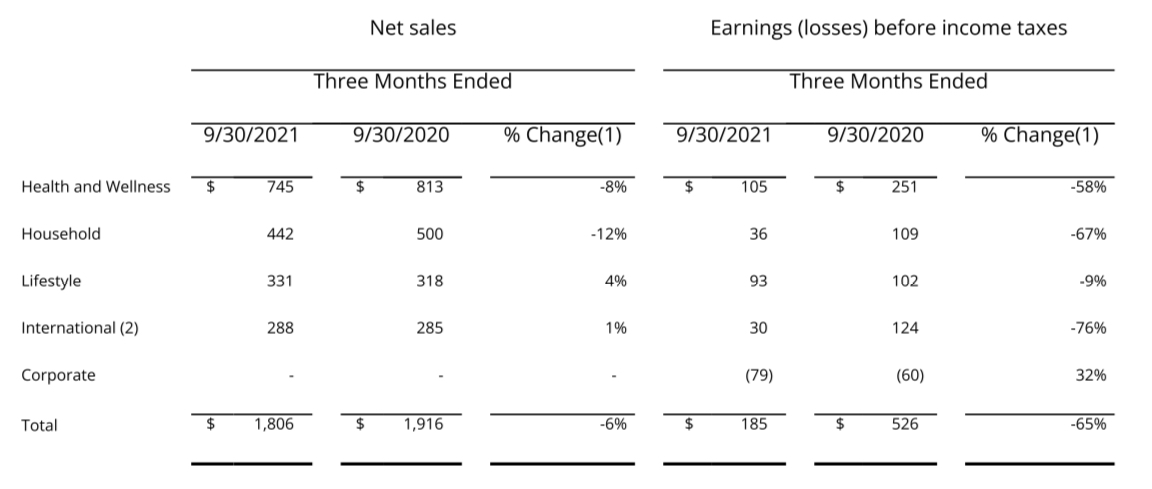

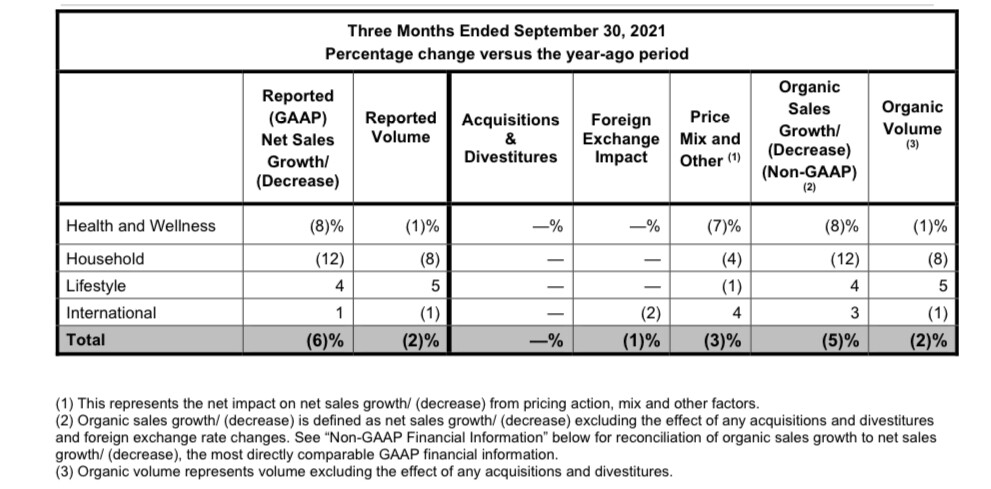

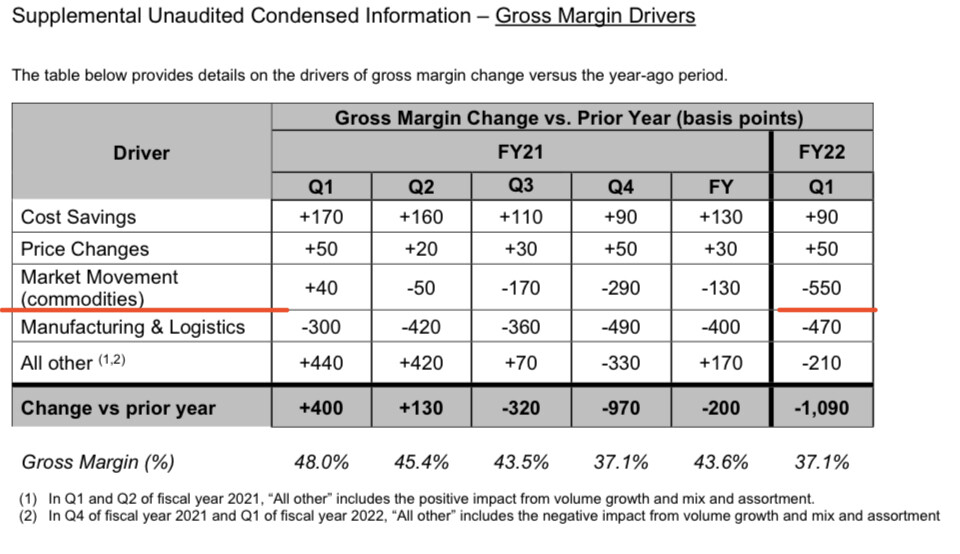

Acaba de presentar resultados de su primer trimestre fiscal. Tal y como se esperaba, caída en ventas vs año 2021. Para ser más preciso, nada más y nada menos que un 6%:

Si profundizamos un poco más, el descenso se compone de únicamente un -2% en volúmenes, -1% por la divisa y un 3% en el precio por unidad:

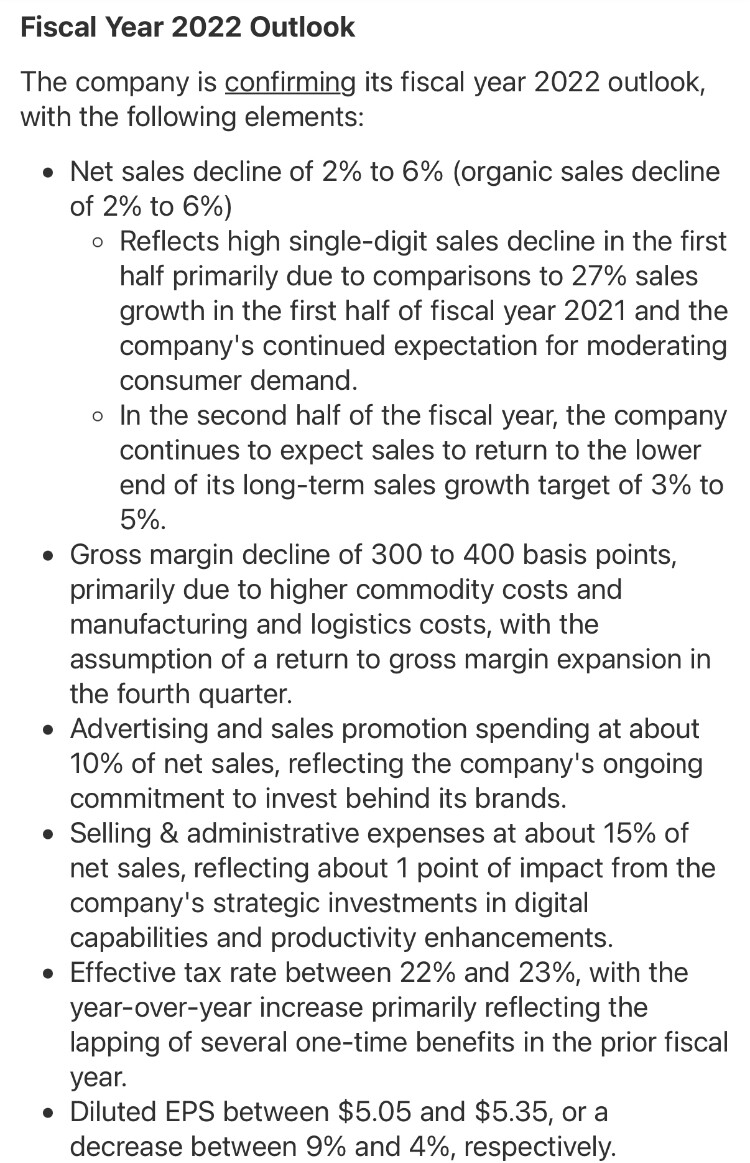

Punto positivo es que mejora un poco el guidance para todo el año:

A mí después del incremento que tuvo anormal en el año 2021 vs 2020, si sólo van a caer sus ventas comparables un 4%, me parece más que un excelente resultado.

“Although the environment remains volatile and we expect cost pressures to persist, our first-quarter performance, coupled with the actions we’re taking, put us on track to meet our fiscal 2022 outlook. Importantly, we also remain focused on delivering against our strategic priorities to create long-term value for our stakeholders.”

Las inflaciones están siendo tremendas en todos los sectores. Va a ser sin duda un año más que desafiante en la mayoría de las industrias.

Veremos a ver qué cuentan ahora en la presentación.

Pues yo la veo bastante bien.

La acción hará cualquier cosa pero creo que se ha quedado bien maja

Eso mismo pienso yo. Si olvidamos el año pasado y la excepcionalidad que ha tenido por ser un año en el que se han consumido en exceso productos que tiene Clorox, para mí es un éxito mostrar los resultados de ventas que ha mostrado.

Yo la tengo comprada en la cartera de la familia como un 2% arriba del precio actual, que es lo que viene siendo el precio actual de cotización, y estoy tan contento. Veremos a ver qué va haciendo los siguientes trimestres.

Algún día las inflaciones pasarán, aunque ahora mismo el escenario como siempre, se extrapole a perpetuidad ![]()

Si acaban cumpliendo el plan que tienen, la rentabilidad que va a ir dando cada año, si se mantiene el múltiplo sobre FCF actual, va a ser maja.

Añadimos las recompras de acciones a esa ecuación y el dividendo, y lo dicho.

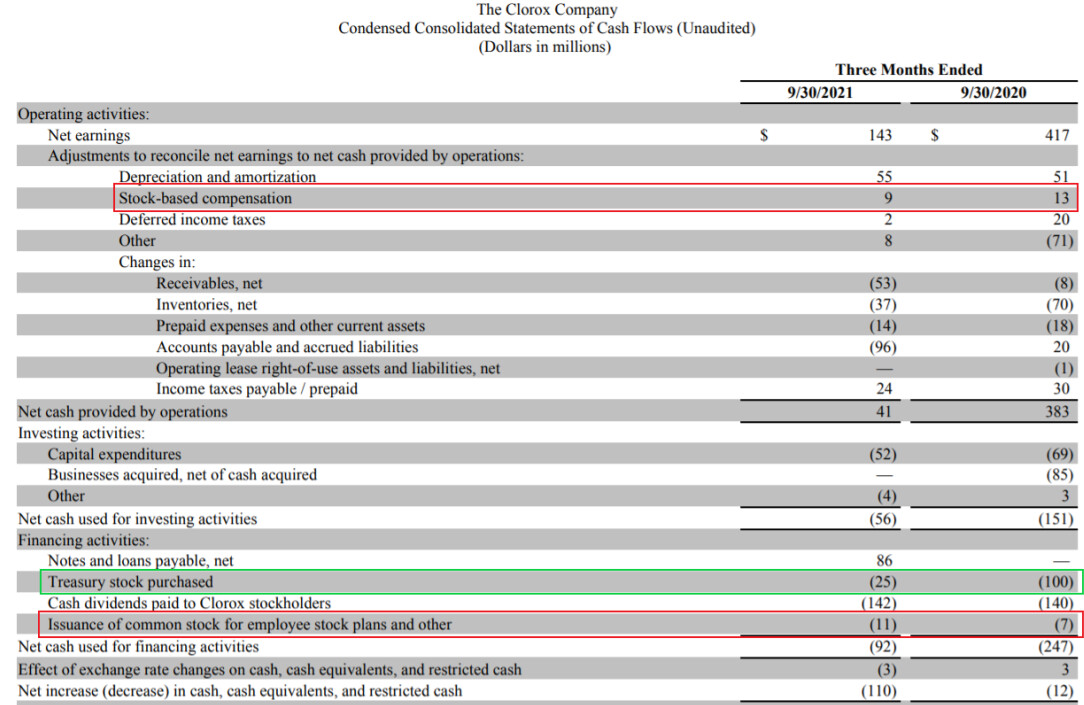

Lo que peor me ha sentado del trimestre es la recompra de acciones:

Parece como siempre que les gusta comprar cuanto más arriba está la acción y menos cuando la acción cae.

Con las stock options, el efecto de este trimestre de acciones en circulación es prácticamente neto.

Hoy también toca aguinaldo en BATS☺️

No sé si les sucede a ustedes compañeros, pero es muy curioso viajar a otros países y ver como esas marcas de las que hablamos están muy presentes en otros países.

Estoy por motivos laborales un mes en EEUU y por ejemplo Clorox está por todos lados.

Cuando uno entra en esa espiral, acaba dándose cuenta de que durante el día, está consumiendo y viendo continuamente productos de empresas que conoce.

Mi señora dice que soy un pesado cuando miro en los envases o las etiquetas de los productos para ver quién ha sido el que lo ha hecho.

Así de raro es uno

Creo que es la mejor manera cuando uno es accionista de alguna, el sentirse identificado porque realmente es así, con los productos que se venden y que cuando uno los consuma, que sepa e interiorice que esa compra que usted ha hecho, consolidará en las ventas del siguiente trimestre de la empresa.

Cuando se dice la frase de “hay que invertir como si la empresa con visión empresarial” es en realidad un hecho.

El nuevo valor refugio contra el Covid!

Todo el mercado cayendo y Clorox subiendo. ¿Será @Helm por la gestión pasiva y la indexación que distorsiona los mercados?

Gracias por su esfuerzo y su buen análisis.

Hoy capitaliza 22.000 (180 x acc) . Para llegar a este precio tal y como lo percibo:

Está empresa coincido con usted mas o menos en que el crecimiento de fcf y vtas estará en el 4% (inflación y un poco mas) . Es una staple, mercado maduro y no muy sometido a disrupciones.

El fcf ronda los 1000, si se le pusiera (no estoy diciendo que sea la adecuada pero no creo que anduviera muy lejos) una tasa de descuento de alrededor de 5%, con los tipos y con las dudas que genera la inflación actualmente y con la estimación de crecimiento y su baja beta.

Si se le estimara un per entre 21-23 (tampoco digo que sea el exacto), tiene calidad y es muy estable, muy de mantener.

No está lejos de su precio hoy, diría yo aún con riesgo de errar.

Pero hay mucha liquidez, igual llega a 230 por acción aunque no sé si para quedarse.

El 8% anual que indica usted sí, pero creo que no mucho mas.

Compraría usted un etf al sp500 antes que está compañía a día de hoy?

Yo me inclinaría a hacerlo.

Un saludo.