lmqlp señor @camacho113

9 Me gusta

Es una empresa que me llama la atención, y mas después del recorte que lleva en los últimos tiempos. Pero llevando en cartera Unilever y P&G, como es mi caso, creo que ya está mas que cubierto ese tipo de negocio. Lo veis así también?.

2 Me gusta

Con esas dos está usted más que diversificado. Hay gente que se atrevería a llamarlas “fondos de inversión” por la cantidad de negocios que llevan dentro.

5 Me gusta

Si. Cada crisis es distinta.

1 me gusta

Esas dos son gigantes, con los beneficios y problemas que da el tamaño (¿más frágiles?). Clorox juega en otra liga, por lo que no la veo mal como complemento.

3 Me gusta

Voy a decir lo que pienso o reviento.

Ud., Camacho113, es un grande de este foro y fuera de él, por su dedicación, desinterés, esfuerzo, trabajo, compañerismo y colaboración, un puro lujo. Y no desmerece el señalar que hay otros como Ud., lo que hace más raro y singular este foro.

Y para que vea que soy sincero y con total ausencia de peloterismo, no hace falta que me remita mis acostumbrados honorarios cuando alabo a una persona, esta última decisión me ha costado mucho adoptarla, pero Ud. es Ud.

Pero no todo van a ser lisonjas, se ha olvidado de un futuro sector en el que Clorox será empresa puntera, el farmacéutico, al que no hace referencia.

En efecto, son dos los catalizadores necesarios para que Clorox se convierta en la mayor farmacéutica mundial y ambos tienen un cierto grado de realidad:

a) Trump vuelve a ganar las elecciones presidenciales.

b) Coincide el anterior hecho con el inicio de la decimonovena oleada del Covid.

Solo habrá un remedio ante esta situación, inyectarse lejía de forma intravenosa, algo que el extraordinario intelecto de Trump ya nos dio unas pinceladas y que, por falta de tiempo, no pudo llevarse a cabo.

Este remedio farmacéutico, que solo puede alcanzarse por el grado de sofisticación con el que Clorox produce sus lejías, ni Reckitt Benckiser lo ha conseguido con Lysol, generará, así lo estimo yo, un crecimiento exponencial de los beneficios que, estoy seguro de ello, serán totalmente distribuidos mediante un dividendo extraordinario a favor de los accionistas. Esto último es necesario dado que, en el siguiente ejercicio, no habrá ningún accionista vivo de esta empresa ni de ninguna y a los monos todavía les queda unos cuantos millones de años de evolución para montar las martingalas que ha logrado el género humano.

Alguien lo tenía que decir y me ha tocado a mí.

Un abrazo, Camacho113.

33 Me gusta

Lo que gozo cada vez que le leo @CalimeroRex .

Si el hecho de que traiga un análisis como el de Clorox hace que usted intervenga en el hilo, con eso me doy por satisfecho.

![]()

![]()

![]()

Voy a tener que ajustar el modelo para meter ese incremento de las ventas!

Esperemos que al menos nos de tiempo a comprarnos unas gambas con lo que nos paguen!

Me ha preguntado la señora que de qué narices me estaba riendo. Sin duda me ha sacado usted una carcajada hoy!

Al final acaba compitiendo Philip Morris con Clorox en el sector farmacéutico y echando a las de toda la vida, ¿se imaginan?

![]()

12 Me gusta

Enhorabuena por el estupendo análisis. Es un lujo contar con usted en +D.

Como inversión a plazo infinito no debería importar el múltiplo de salida pero si asumimos que la inversión fuera a medio plazo sí que habría que tenerlo en cuenta. Me pregunto en qué condiciones es razonable un EV/FCF de 26. Con las cifras de negocio actuales o pasadas no parece difícil encontrar una situación de mercado en la que los compradores estén dispuestos a pagar ese múltiplo.

Ahora bien, entiendo que todo pasa por confiar en que Clorox siga siendo una empresa de calidad como ahora. ¿Qué probabilidades hay de que deje de serlo en un futuro, de que sus márgenes se estrechen, que sobrediversifique o se equivoque en sus planes de expansión? ¿Cuáles son las probabilidades en este caso de que el futuro no sea como el pasado?

18 Me gusta

Muchas gracias @camacho113. He disfrutado muchísimo con su análisis. Su generosidad con los miembros del foro es realmente encomiable. Siempre es una delicia leerle.

Las preguntas que formula @Cygnus son, en mi opinión, las más interesantes ya que son las que determinarán la futura rentabilidad de la compañía y no tienen respuesta. Ahí está la imaginación y, sobre todo, el margen de seguridad que cada uno quiera aplicar.

9 Me gusta

en primer lugar felicitarle, gran analisis, muy bien explicado, disfruté mucho con la lectura, esto se une al agradecimiento en sus históricas aportaciones la comunidad. Quería hacer varios comentarios, algunos quizás no sean directamente relativos a, analisis, por lo que ruego me perdone.

Veo el crecimiento y sentido del segmento tratamiento de aguas, pero no mucho el de cosmético y suplementos alimenticios, quizás las sinergias pueden encontrarse en la distribución y fabricación, pero entiendo es un mercado totalmente diferente. En el tratamiento de aguas puede existir una oportunidad, el sector del agua creo será un ganador a futuro. La poca diversificación geográfica creo también ha sido un punto débil todos estos años, cierto es la mala suerte de Argentina y Venezuela, pero hombre, creo que se veía venir, entiendo cuentan con gente capacitada para esto, aunque eso tambien nos dice que es una opcionalidad, este es un driver importante para el crecimiento. La estrategia de crecimiento de la compañía me parece bastante simple, el papel lo aguanta todo, siendo cierto que no he realizado un analisis en profundidad de la compañía, lo mismo digo tonterias. Las recompras a precios altos, aunque mejoren la rentabilidad al accionista, quizas no sea la mejor inversión, mas cuando hemos visto había cosas que se podrian mejorar.

Comentado esto quería hacerle alguna pregunta teorica sobre conceptos del analisis, me gustaría conocer su opinión. En el calculo del ROCE, he visto que se puede hacer dividiendo ebit entre los activos - pasivos corrientes, o tambien recursos propios + mas deuda ¿entiende alguna opción es mejor que otra?"

Bueno, disculpe la chapa, y reitero mi agradecimiento, sin duda sus aportaciones las merece y mas, un saludo

5 Me gusta

No se quejarán, en este hilo y en los hilos de Dblanco y Camacho113, tienen dos empresas, Kraft Heinz y Clorox, en los que se desmenuzan con extrema suficiencia el pasado y el presente de la actividad empresarial de ambas compañías, con un extenso detalle analizando el balance de ambas empresas. Me rio yo de las 400 horas que supuestos analistas realizan de las mercantiles que componen sus fondos. No hay excusas, los números están claros.

Y aquí estamos, gracias al trabajo y esfuerzo de terceros tenemos bien clara la actual posición de ambas empresas. ¿Qué más quieren? El trabajo ha sido realizado por personas que, al menos para mí, tienen una total confianza, por sus conocimientos y campos en los que se desenvuelven profesionalmente.

Es en este concreto punto en el que comienza lo que yo considero un autentico arte, el de la inversión, es aquí donde puede comprobar Ud. sí es un artista y la obra a realizar le dará los resultados esperados. Esa formación que detalla Munger como totalmente necesaria (no conozco ningún buen inversor que no tenga una excelente formación generalista, leen constantemente y sobre todos los campos, se trate de ciencia, arte, historia, política, economía) Se despeja así uno de los grandes interrogantes de la inversión: ¿Por qué los catedráticos de contabilidad no son todos millonarios? Pues porque solo dominan una de las técnicas, indudablemente muy importante, de las muchas necesarias para el éxito en la inversión. Sin olvidar, lo que siempre se hace, de otro apartado sobre el que Napoleón estaba muy interesado, señalando: “Si, sé que tengo muy buenos generales, peo yo quiero uno que tenga mucha suerte.”

Cygnus nos lo deja bien claro, reproduzco su intervención pues no puedo mejorarla: “todo pasa por confiar en que Clorox siga siendo una empresa de calidad como ahora. ¿Qué probabilidades hay de que deje de serlo en un futuro, de que sus márgenes se estrechen, que sobre diversifique o se equivoque en sus planes de expansión? ¿Cuáles son las probabilidades en este caso de que el futuro no sea como el pasado?”. Y aquí apuntilla Sir_Arthur: “Las preguntas que formula Cygnus son, en mi opinión, las más interesantes ya que son las que determinarán la futura rentabilidad de la compañía y no tienen respuesta. Ahí está la imaginación y, sobre todo, el margen de seguridad que cada uno quiera aplicar”.

¿Es Ud. un artista? El tiempo dará o quitará razones en como Ud. ha utilizado o no los instrumentos que este foro le ha suministrado: lienzo, pinceles, pinturas, caballete, una buena panorámica sobre la que puede trabajar ………………………………………. pero la inspiración y su ejecución es totalmente suya, hablamos del futuro y ahí, aunque no lo crea, solo está Ud. y las decisiones que al respecto adopte, ahí reside la diferencia entre los inversores. Tampoco profundicen mucho, a fin de cuentas, es lo que nos diferencia en cualquier campo en el que nos movemos, da lo mismo de lo que se trate.

Este foro es un puro lujo, poder aprovechar la materia gris de la que uno anda escaso y con tal grado de generosidad, no es habitual.

20 Me gusta

Un placer que se pase por aquí @Cygnus .

Voy a intentar contestarle de la mejor manera que pueda, dado que estoy fuera de casa y no tengo el ordenador en mis manos para enseñarle alguna tabla y gráficas que tengo.

Ese múltiplo de 26 veces es en base a lo que yo pienso que va a generar en el 2022. Si nos basamos en el FCF que ha generado estos dos últimos años, estaría en torno a 22 veces. Otra cosa es que esto sea realista…

De hecho, el FCF que la empresa generó en el año 2020 en mis proyecciones no se volvería a obtener hasta el año 2031.

La valoración que he hecho de la compañía efectivamente como dice, es si compramos y no vendemos jamás.

Si me pide un múltiplo de salida a 5 años o a los que sea, de manera conservadora le diría que para mí, esta empresa debería de cotizar entre 22 y 24 veces, teniendo en cuenta los ROCEs, el poco CAPEX que necesita para crecer, la estabilidad de sus flujos y el crecimiento. Ese sería el múltiplo que aplicaría a valorar si pensase en vender.

Es la pregunta del millón que es muy difícil de responder.

Lo único que le puedo decir es que dichos riesgos llevan existiendo siempre y los números me dicen que es capaz de competir e incluso mejorar con los años los márgenes y su rentabilidad.

Tal vez sus competidores vayan creciendo al mismo ritmo que ella lo hace y no llegan a “hacerse daño” entre ellos. Se lleva mucho tiempo hablando de las marcas blancas y la amenaza que representan y no lo discuto.

Al final si lo miramos por el margen neto, dicho oscila entre el 10% y 12% al igual que el FCF sobre ventas. Tampoco es que haya mucho margen de bajar precios aquí cuando es más o menos lo que esta industria obtiene.

Si bien es cierto que los retornos sobre el capital son extraordinarios y a futuro podrían bajar, si los competidores consiguen a través de meter dinero ahorrar costes y conseguir más escala. Aquí el problema sería que obtendríamos menor flujo de caja libre al necesitar más CAPEX y, a largo plazo, el EBIT acabaría bajando en el mismo porcentaje.

Ahora mismo no puedo mostrarlo y no lo subí al traer el análisis al inicio, porque hasta que no suban las cuentas anuales, no tengo acceso a los márgenes por “división” actualizados al 2021, dado que en el 10k no los publican.

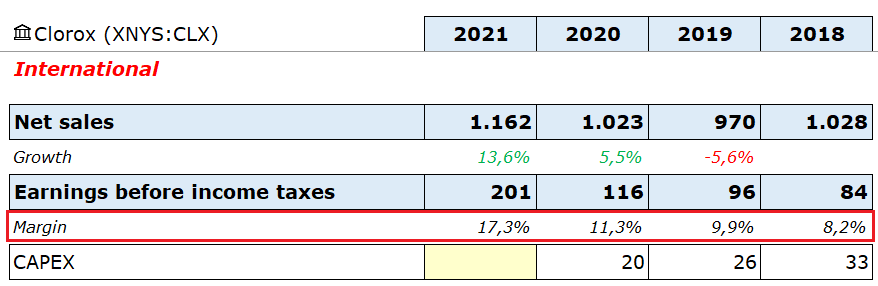

El riesgo de bajar márgenes existe y de hecho, en la parte internacional es donde más bajos los llevan. De memoria recuerdo operativos entre el 10% y 12% en comparación con otras partes del negocio que superan el 20%.

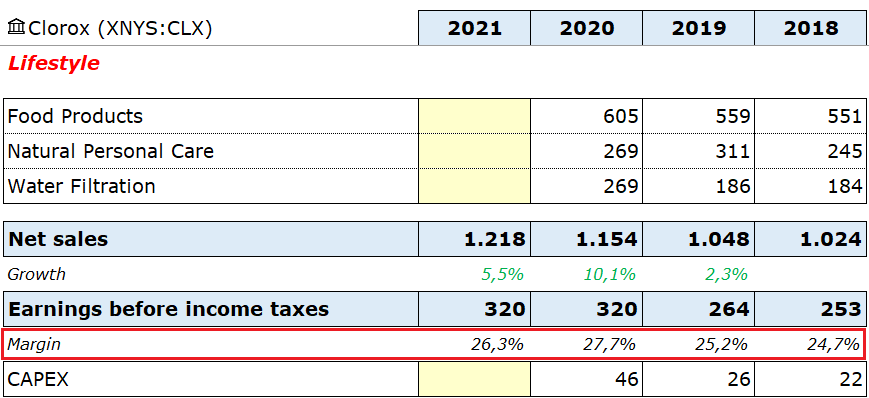

Hay ciertos negocios dentro del “holding” mucho mejores que los otros y dependerá de la compañía el decidir hacia dónde quiere ir. Si me preguntasen a mí, obviamente les diría que reinvirtieran todo en el que mayores ROCEs les reporta (Lifestyle por ejemplo). No creo que sean tan fácil como meter dinero en un lado y conseguir nuevas ventas.

15 Me gusta

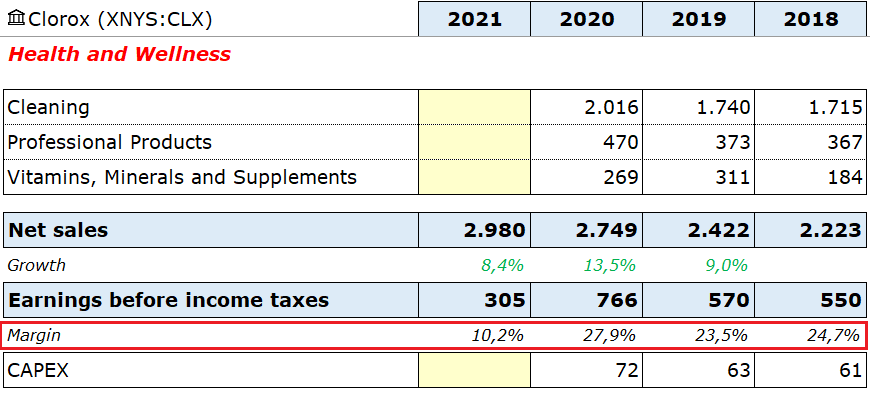

A falta de que la empresa publique en sus cuentas anuales las ventas y resultados por división, si se fija hasta la fecha 2020 que es hasta donde tengo datos (salvo a nivel EBIT que sí que los tengo), es la parte más rentable de la compañía con márgenes EBIT por encima del 25%.

Lo que hay que ver en el agua es si la empresa tiene opcionalidad de salir fuera y qué derechos tiene comprados para ello:

Aquí un anuncio interesante a finales del 2020 para que vea de lo que le hablo:

BRITA PRODUCTS TO ACQUIRE ALL RIGHTS TO BRITA BUSINESS IN AMERICAS

6 Me gusta

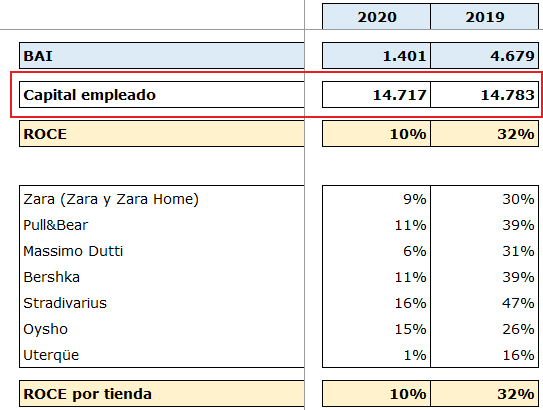

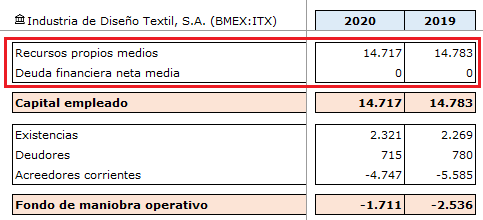

Influye la estructura de capital de la empresa a la hora de calcularlo, puesto que es más fácil dependiendo de como sea. Se puede realizar de diferentes maneras.

Le pongo el ejemplo de inditex que parte desde el equity:

Le muestro ahora el cálculo del capital empleado:

Al tener caja neta y no tener deuda, al final la parte empleada por la empresa es únicamente el equity que pusieron los accionistas o han decidido dejar.

En el caso de Clorox partí desde el total de activos y fui restando los pasivos corrientes. Por el contrario en Inditex, directamente partí desde los fondos propios dado que es mucho más rápido al no haber deuda.

Se puede llegar al mismo resultado desde ambos lados dado que el activo siempre es la suma del pasivo y del patrimonio neto. Es un suma 0.

7 Me gusta

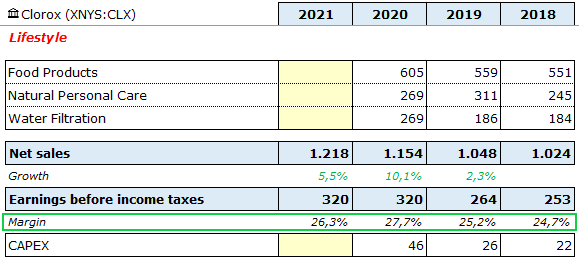

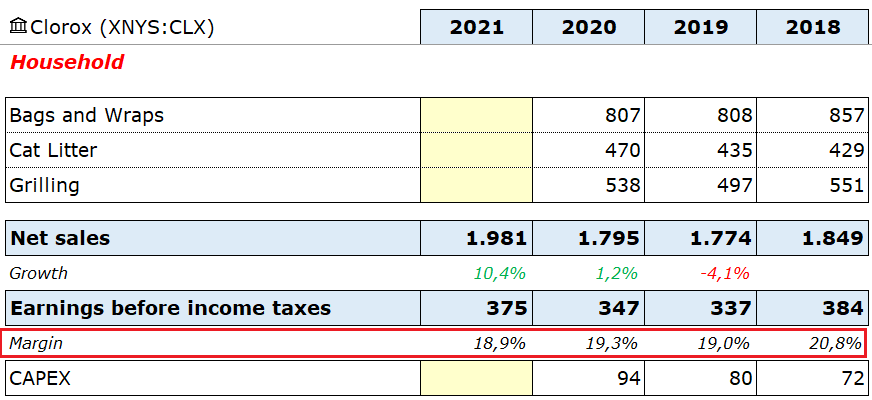

De que suban las cuentas anuales correspondientes al ejercicio fiscal del 2021 actualizaré los datos que me faltan en las tablas. Mientras tanto, adjunto por divisiones los márgenes EBIT que tiene la compañía:

-Salud y bienestar:

-Familiar:

-Estilo de vida:

-Internacional:

Pueden verse los crecimientos tanto en ventas como en EBIT de las divisiones también.

7 Me gusta

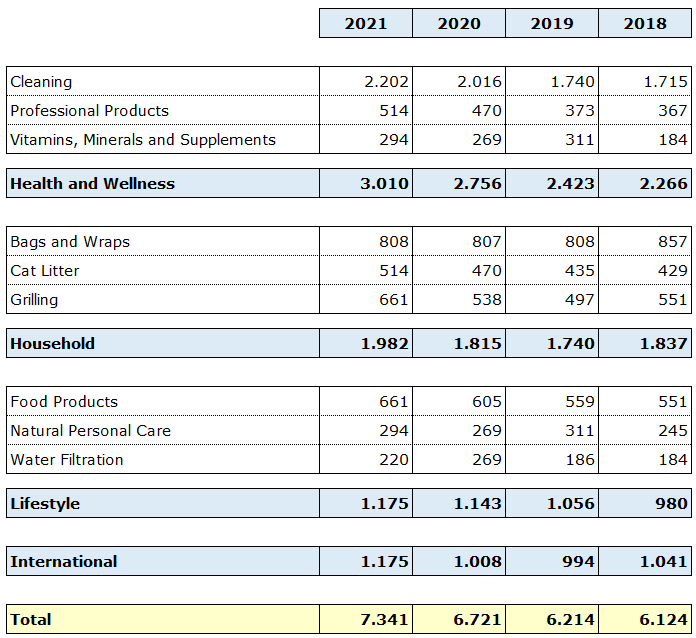

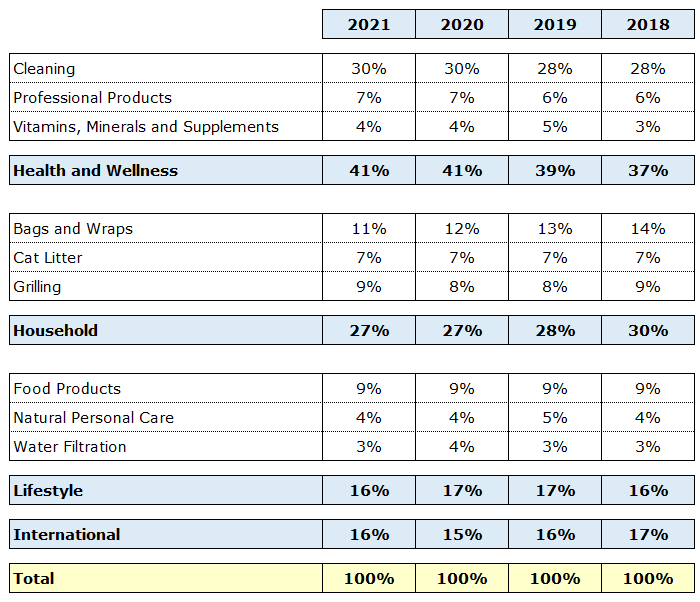

Por último, dejo las ventas por división y el porcentaje sobre el total de las mismas para que vean la tendencia:

Viendo esto tal vez nos pueda dar una idea de hacia dónde se dirige la empresa. El problema que tenemos aquí es que el año 2020 y 2021 ha desvirtuado un poco los resultados.

Antes de que el COVID desvirtuase todo, “Household” e “International” eran las divisiones que estaban funcionando peor. Se pueden ver los crecimientos en la tabla superior del comentario anterior que subí.

8 Me gusta

muchas gracias por su respuesta, no se si estoy en lo cierto, pero Lifestyle mezcal productos filtros de agua, productos naturales de cuidado personal, alimentación, etc… es complicado sacar esa conclusión, a pesar de que sea normal que el margen sea mayor que en un producto de limpieza, donde las motivaciones de compra son otras, pero si no hay volumen de venta no se si aportará (lifestyle 16% del total, natural care es un 23% de ese 16%). Por otro lado, el complemento alimenticio está en Health&wellness creo, donde precisamente ha realizado un impairment este año que ha deteriorado el ebit del segmento, sería cuestión de ver la aportación ebit del subsegmento que no se si la empresa lo proporciona. Aunque los margenes son mayores en estos segmentos por el tipo de producto, tengo dudas de que tenga poder de fijación de precios en estos canales de distribución, pero esta opinión no está basada en un analisis profundo, posiblemente esté equivocado, muchísimas gracias por su tiempo

5 Me gusta

vemos un crecimiento de Vitamins,… y natural personal care lenta pero creciente desde antes de la pandemia, puede que dirigido a otro target en otros canales de distribución, mi disertación se debilita, gracias por compartir, un saludo

2 Me gusta

Hasta donde yo he podido investigar, no he encontrado ningún lugar donde dividan los segmentos hasta tal punto. Bien interesante sería tenerlos todos, otra cosa es que les interese mostrarlos.

La escalabilidad aquí tal y como dice es clave.

4 Me gusta