Originalmente publicado en: Sobre m̼ltiplos y rentabilidades a largo plazo. РAlea jacta est

Buenas tardes amigos,

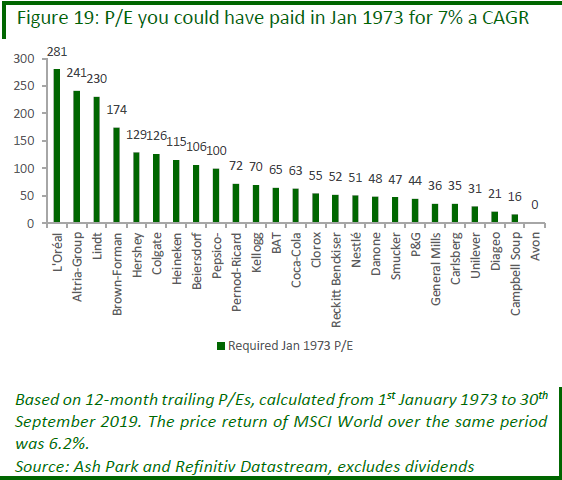

En el presente post quiero tratar un tema del que se ha hablado en numerosas conferencias de “quality growers” como Terry Smith, en las que se justifica que el inversor medio podría haber pagado en el año 1.973 un Precio/Beneficio de hasta 281 veces en el caso de L´oreal y haber obtenido un rendimiento del 7 % anualizado (antes de dividendos).

Aunque, si se fijan detenidamente en la anterior gráfica, los desorbitados múltiplos que un inversor podría haber pagado por compañías de calidad para obtener un 7 % anualizado descienden de forma exponencial. Es decir, lo expuesto en relación a Loreal o Altria podría considerarse uno de esos casos excepcionales.

Centrándonos en el mensaje que se quiere transmitir deberíamos atender al efecto exponencial que la magnitud del crecimiento y la duración de éste pueden producir sobre el valor intrínseco de los llamados “compounders”.

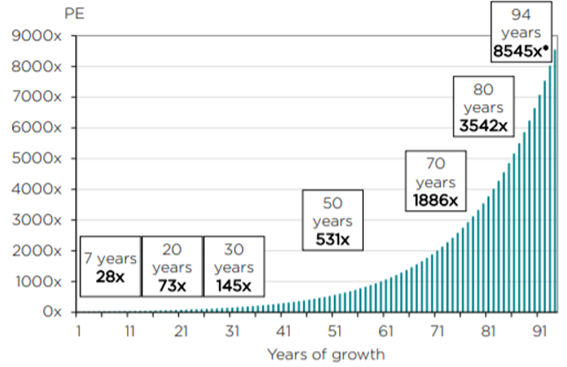

Poniendo un ejemplo, si consideramos una empresa tiene un crecimiento anualizado del 15 % durante X años, con un crecimiento en el año terminal del 2 %, un payout del 60 % y una tasa de descuento del 8 %, tenemos lo siguiente:

Como ven, encontramos que a 7 años dicho crecimiento justificaría haber pagado un PER de 28 veces, a 20 años justificaría un PER de más de 70 veces y a 50 años de 531 veces!.

De esta forma, cuanto mayor sea la magnitud del crecimiento, más exponencial será este efecto. Todo ello, siempre que la empresa pueda sostener un crecimiento superior al promedio.

Un inversor podría considerar que la exclusión del crecimiento a largo plazo de las compañías de calidad en la valoración explica los múltiplos que se podrían pagar para obtener un rendimiento decente. De esta forma, rara vez las proyecciones realizadas con DFC descuentan crecimientos más allá de 10 – 15 años, por lo que no se suele tener en cuenta este efecto y esto se debe a buenas razones ya que no hay que olvidar que todo lo bueno puede llegar a su fin.

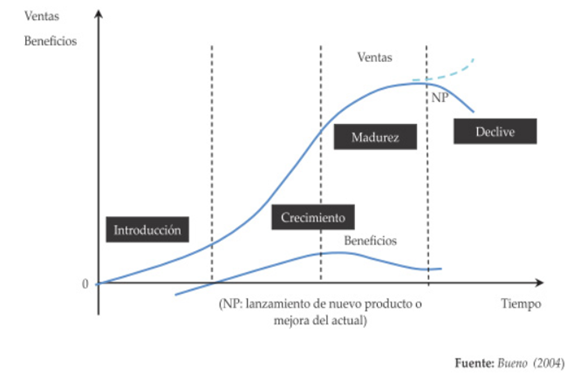

Si atendemos al ciclo empresarial, para obtener estos resultados deberíamos de intentar permanecer en todo momento en la etapa de crecimiento, que es donde intentan situarse grandes gestoras de calidad como Fundsmith, Seilern o Comgest.

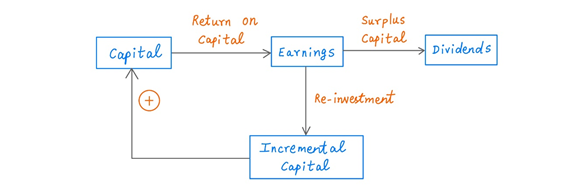

Este motivo es el que hace que grandes casas de inversión no se fijen tanto en los múltiplos sino en el crecimiento y la calidad de este (duración), que se relaciona con las oportunidades que tiene la empresa para reinvertir el capital a altas tasas.

Como ven, en algunos casos, podríamos decir que no importa el múltiplo que se pague por una empresa de calidad, ya que el crecimiento de la misma nos permitirá tener buenas rentabilidades a largo plazo.

Lo difícil, en mi opinión, es conseguir monitorizar los vectores de crecimiento de una empresa a medida que se va haciendo más grande y evaluar el Moat de ésta para mantener altas tasas de crecimiento, ya que si este se detiene, las 281 veces que hemos pagado los beneficios anuales de una maravillosa compañía va a hacer que nuestra rentabilidad real pase de un 7 % anualizado a cifras mucho más sombrías.

Por ello, cuidado con los peligros de justificar cualquier múltiplo por una maravillosa empresa, ya que la calidad de ésta a futuro es mucho más que el retorno sobre el capital invertido que tiene en la actualidad o que ha tenido en los últimos 10 años.

Personalmente, no creo que el inversor medio se pueda permitir pagar 283 veces beneficios por ninguna compañía, salvo honrosas excepciones,…

Saludos.

ACLARACIONES

EL CASO DE INVERSIÓN DE COCA-COLA COMPANY

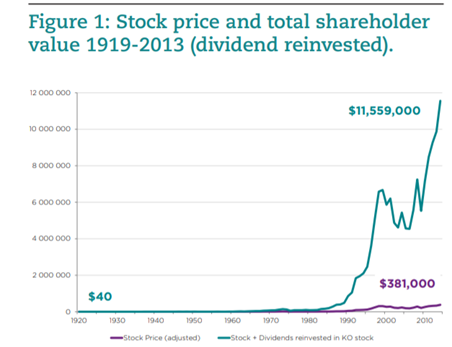

En base a las cuestiones planteadas vamos a desarrollar brevemente el rendimiento que hubiera tenido un inversor que compró una acción original con un precio de 40 dólares en 1.919 reinvirtiendo los dividendos.

De esta forma, podremos ver mediante un sencillo ejemplo el mecanismo de generación de valor en una empresa excepcional como Coca-cola y es que los 40 dólares que pagó el inversor del presente escrito se hubieran convertido en 11,5 millones de dólares al año 2.013 en caso de haber reinvertido todos los dividendos (frente a 381.000 dólares, en caso de no haberlo hecho).

Cabe destacar, que el CAGR ha sido del 10 % (al agregar dividendos habría sido del 14,30 %), durante 94 años!.

De este modo, y con la regla del 72 doblaríamos el capital cada 5 años aproximadamente en el caso de reinvertir dividendos, siendo tremendamente destacable que el 96.7% del valor total teórico de la inversión proviene de la reinversión de dividendos y el restante 3,3 % de la revalorización de la acción.

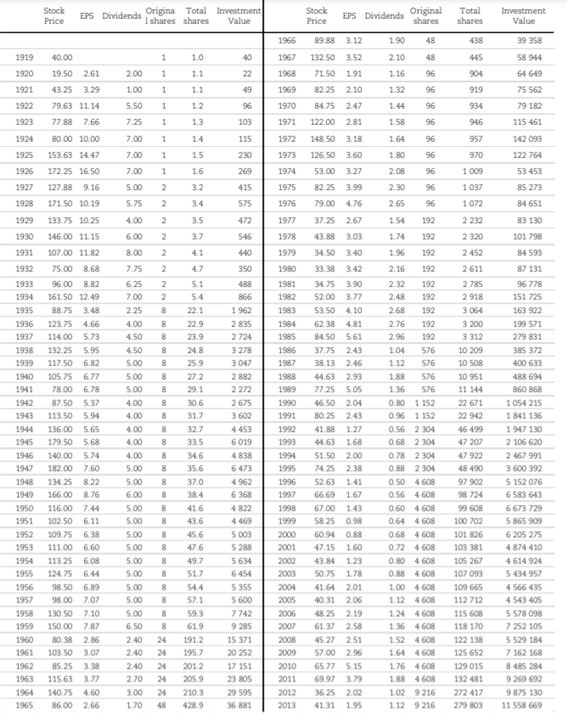

En la siguiente tabla podemos observar en el periodo 1.919 – 2.013 el valor la inversión en CocaCola de forma interanual suponiendo que se compra una acción y se reinvierten los dividendos año a año. Se observa el precio de cotización, EPS, dividendos, acciones originales (se observa como aumentan con los Splits, etc.), acciones totales y, finalmente, el valor de la inversión:

Con todo lo expuesto, suponiendo el valor de la acción en 1.919 suponiendo un crecimiento anualizado del 8 % sería:

Y teniendo en cuenta que el EPS al año 1.920 fue de 2,61 dólares, el PRECIO/BENEFICIO justificado sería de 8338,2/2,61.

3.195 VECES!

Ya finalizado este ejercicio quisiera destacar que este es el caso de un inversor que reinvierte religiosamente todos los dividendos desde el año 1.929, unido al buen desempeño de la acción.

De esta forma, hemos podido ver claramente el impacto de la duración del crecimiento de las ganancias de una empresa.

Saludos.

Otro punto: ¿qué sucede con el peaje fiscal de los dividendos? No es una crítica, es para saber si lo ha tenido en cuenta y qué impacto podría tener. En todo caso, un trabajo interesante.

Otro punto: ¿qué sucede con el peaje fiscal de los dividendos? No es una crítica, es para saber si lo ha tenido en cuenta y qué impacto podría tener. En todo caso, un trabajo interesante.