Con el fin de fomentar aún más el debate, analicemos el supuesto mágico efecto de la recompra de acciones:

La empresa X tiene un valor razonable de 1.000mm€, repartido en 1.000mm de acciones. En consecuencia, cada acción tiene un valor de 1€. Esa empresa decide recomprar el 10% de sus acciones empleando para ello 100mm €. Al final, el valor razonable de la empresa desciende a 900mm€ y el número de acciones desciende a 900mm. El valor de la acción sigue en 1€ por acción. Sigue todo igual.

Ahora bien, un accionista relevante de la empresa que tiene un 5% no vende sus acciones y sucede aquello que tanto se remarca de que “sin hacer nada aumentas tu porcentaje de participación en la empresa”. Pues bien, antes de la recompra dicho accionista tiene el 5% de 1000mm€, lo que supone que tiene 50mm€. Después de la recompra tiene el 5,555% (aumenta en efecto su ponderación en el capital) de 900mm€, lo cual supone que tiene 50mm€. Como podemos ver, sigue todo igual.

Toda la hipótesis anterior está basada en que la recompra se produce a un precio que coincide con el valor sensato de la acción o por debajo, porque si además se recompra a precios superiores al valor razonable, resulta que desciende más el valor total de la empresa que el número de acciones y se destruye con ello valor. Seguramente, algunos accionista de Duro Felguera saben bien lo que quiero decir.

Se me dirá, no obstante, que aumenta el BPA por acción, lo cual es absolutamente cierto en ese momento exacto. No obstante, el beneficio de una empresa no sale de la nada, de tal forma que si dicha empresa está empleando el dinero excedente en recomprar acciones y no en crecer todo lo que podría, ésto afectará al crecimiento futuro de la empresa si ésta sigue teniendo los niveles de ROCE similares. Es decir, puedo tener un mayor porcentaje de participación en el beneficio de la sociedad, pero de un beneficio futuro menor del que podría tener, vamos, lo comido por lo servido. Por otra parte, el accionista que recibe dividendos de su empresa también puede comprar nuevas acciones y hacer crecer el beneficio que dicha empresa aporta a su cartera sin invertir un € nuevo de su bolsillo. Otra vez, parecido.

Y aquí es donde también se me dirá aquéllo de la eficiencia fiscal, porque es evidente que si recibo un dividendo debo abonar los impuestos que me corresponden como renta del ahorro. Pero la alternativa es pagar por los incrementos de patrimonio que voy a generar al vender porcentajes de la cartera y hay que tener en cuenta que Hacienda ha eliminado los coeficientes de abatimiento, de tal forma que no sólo voy a pagar por lo que he ganado con la revalorización real de las acciones, sino que también pagaré impuestos por la inflación que se vaya acumulando. Tengo la sensación de que, en el fondo, estamos hablando de un juego de suma 0, o casi.

La conclusión es que no se debe invertir en empresas porque éstas paguen o no dividendo o recompren acciones o no. Hay que comprar acciones de empresas de calidad, entendida como empresas con una fuerte generación de caja sostenible y recurrente, suponiendo dicha generación de caja un porcentaje elevado sobre su capital empleado y, finalmente, que dicha empresa tenga oportunidades claras de crecimiento.

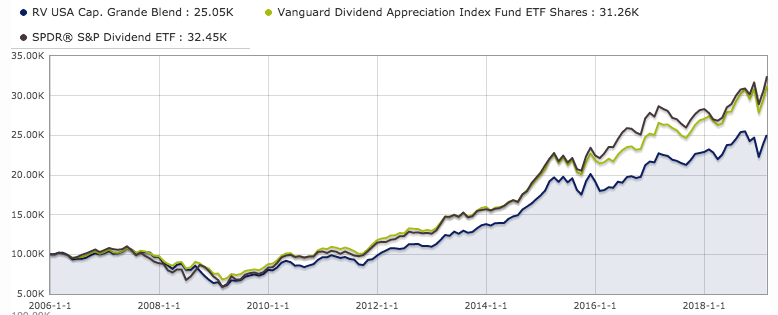

Ahora bien, en general me inclino a invertir en empresas que abonen dividendos de forma sensata, datos empíricos de largo plazo demuestran que dichas empresas se comportan notablemente mejor que el mercado. En algún post @AntonioRRico ha subido algún gráfico de dichas empresas en que se aprecia que mejoran con creces el comportamiento de los índices, por algo será aparte de por su calidad.