Su impresión es equivocada. De hecho a mi Gabriel Castro me parece un excelente profesional.

Lo que yo veo es que usted intenta exigir a otros gestores que fueran como a usted le gustaría y eso va a ser francamente difícil.

A Castro hace 3 años no le conocía absolutamente nadie, entonces entienda que su política de comunicación deberá de ser más “agresiva” que por ejemplo la de Paramés, por ejemplo.

Creo Amado que lo que realmente intentamos hacer (no siempre lo conseguimos por nuestros sesgos) aquí en +D, es tratar no endiosar a ningún gestor.

Puede pasarse por el hilo de Terry, donde se le intenta criticar aunque no sea fácil, porque al final, todos acaban haciendo cosas que dicen que no hacen y haciendo cosas que decían no hacer que acaban haciendo.

Puede que le parezca bien esa política, pero le garantizo que si coge cierto AUM Gabriel, va a costarle seguir haciéndola si no quiere perjudicar a los partícipes del fondo.

Escuché un podcast hace poco mientras iba hacia el trabajo donde le entrevistaban, y tal vez le puede dar una idea de las diferencias en opiniones que hay acerca de Golar, para que vea cómo cada uno cambia su opinión y su narrativa en base a la historia que cuentan.

Le recomiendo que intente ser siempre independiente cuando escuche alguna narrativa y piense por sí mismo si lo que le cuentan tiene sentido, teniendo en cuenta los intereses que hay en medio de todo, puesto que cada uno siempre acaba arrimando el ascua a su sardina.

Es un buen ejemplo, @Amat . Gabriel es honesto y reconoce nada más empezar que lo que va a contar es una bonita historia cuyo parecido con la realidad puede ser pura coincidencia.

Let me provide some context for the reader to support my statement. Yet, I would like to point out that I might give some misleading information myself as neither Pax management nor the FBI has spoken openly about the issue.

Entiéndame, lejos de personalizar en Gabriel, que no tengo el gusto de conocer, pero que a buen seguro será buena gente y un excelente profesional, cualquier otro gestor o usted o yo mismo, creamos nuestras historias sobre lo que pensamos de un management, y en ocasiones incluso acertamos, pero hay un elemento básico que nunca convendría olvidar y es que esta parte del análisis no pasa el filtro de un “¿lo sabes o lo crees?” en toda regla.

A partir de esto, por supuesto cada uno tenemos nuestras filias y fobias, y es perfectamente lícito enamorarse de un profesional, sea quien sea. Si a usted le gusta y sintoniza con su manera de ver el mundo, creo que hace muy bien en apostar fuertemente por ello, al fin y al cabo, por muchas trampas al solitario que nos hagamos, todos en mayor o menor medida acabamos haciendo lo mismo de una forma o de otra, llámese Pepito, gestión pasiva o cualquier clase de activo que nos haya conquistado.

No creo que se trate de endiosar a nadie. Simplemente de señalar que la transparencia de un determinado gestor ha superado mis expectativas, y que ello me sorprende satisfactoriamente.

Honestamente así me lo ha parecido. Ya sabe vd bien que no escatimo en críticas si las creo oportunas. Supongo forma parte de la personalidad de cada cual. A algunos nos gusta criticar aquello que nos parece criticable y ensalzar aquello que nos parece ensalzable. A otros les gustará relativizar más y ver objeciones en lo que a priori parece muy bueno, a la vez que quizá ser más concesivos con aquello que no parece tan bueno. A otros les gustará sólo hablar bien de lo suyo, otros sólo verán bondades en lo ajeno…etc.

No quería dejar pasar la oportunidad de alabar esta labor de Castro. Si soy mordaz con aquello que no me parece bueno, pienso es de buen criterio saber también apreciar lo bueno cuando se presenta.

Y sí, Castro maneja poco dinero y puede permitirse ser un libro abierto. Y otros que manejan más no. De acuerdo. También podemos decir que Picasso se atrevió con el cubismo cuando ya contaba con cierto reconocimiento como artista, y que si hubiera empezado su carrera con ese estilo no habría llegado lejos. Encuentro que a lo bueno siempre pueden encontrársele peros. Lo bueno a menudo es, además, efímero. Pero no por por ello quiero dejar de alabarlo.

Para finalizar este quizá ya por mí agotado tema, acabo de recordar que el otro día me gustó bastante una pregunta que lanzó a los chicos de Horos, y consideré oportuno ensalzarlo. No tenía por intención endiosarle, don @camacho113. Honestamente me pareció una pregunta muy interesante y vi oportuno darle valor, y desde aquí quiero agradecerle la formulara.

Personalmente me parece que la labor de Gabriel es extremadamente destacable tanto por conocimientos a compartir, como por transparencia y disponibilidad. Si es una labor comercial o no, pues creo que eso va en la persona. Hay gente que ha vendido sus fondos con un canal de YouTube y cursos, otros con una visibilidad constante allí donde le llaman. Yo no le conozco desde hace mucho, pero es de las personas que hay que seguir si uno está metido en el mundo de la inversión y gestiona su carrera particular. Si eso cambiará a futuro o no, pues puede ser, contra mayor sea el público y la exposición pues menor disponibilidad tendrá, es normal. Se puede reconocer lo bueno que es alguien sin necesidad de endiosarlo, y cuando llegue el momento se le cantarán las cuarentas por los errores cometidos. Hay que ser críticos, pero tampoco rácanos en el reconocimiento.

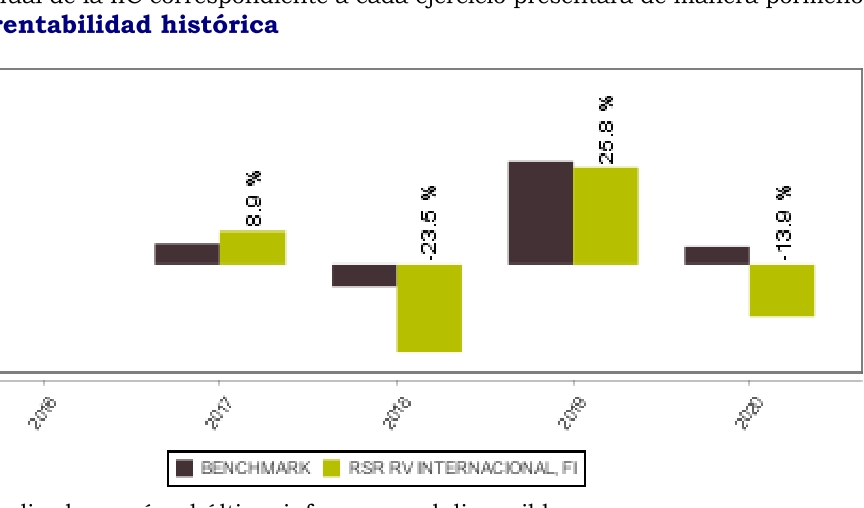

Como en Morningstar ya no sale el trackrecord del fondo de RV de Gabriel Castro en Gesalcalá (RSR RV Internacional), pongo la gráfica del informe trimestral en CNMV

Con la remontada del 1T2021 se queda en aproximadamente un +2 anualizado desde finales 2016.

Podemos ser muy muy positivos y decir que es parecida rentabilidad a Azvalor Internacional y mejor que Cobas.

Pero yo soy jeiter y pienso que no solo es menos rentabilidad que MSCI WORLD o ACWI, sino peor que Msci Europe y que casi todos los value patrios salvo Cobas y AZ (Bestinver, Magallanes, True value, Valentun, B&H, Lierde).

Me dirán, con razón, que son solo 4 años y pico y eso no es mucho tiempo. Claro que menos es 8 meses.

Pero no me hagan caso, que soy muy jeiter.

Creo que tiene bastantes papeletas para sacarla del estadio el próximo ejercicio.

Ha doblado la posición inicial en Pax Global Technology tras el informe de Palo Alto, etc. Además, buen síntoma es que desde Pax están recomprando acciones recurrentemente:

Hace tiempo que sigo a Gabriel en iVoxx, Youtube, Twitter… y creo que aporta muchísimo a la comunidad inversora. Es muy transparente, lo que siempre es de valorar, y se equivoque o acierte, se nota que hay trabajo bien hecho detrás de sus tesis. Ojalá haya más gestores de fondos e inversores en general como él.

Por las empresas que lleva, me da la impresión que si tuviéramos que ponerle una etiqueta sería “deep value”, y no me gustan los fondos deep value. Me parece que hay maneras más sencillas de ganar dinero. Eso sí, el año en el que las cosas le vayan de cara, estoy seguro que la saca del campo, y me alegraré mucho por él y sus participes.

¿A qué llama usted deep value? se lo pregunto porque yo cada vez tengo menos claro la definición.

¿Es el “deep value” comprar por precio de liquidación empresas que no crecen y que si se desmontasen se ganaría dinero al liquidarlas?

Ese es el concepto que tengo yo de esa palabra.

Gabriel compra empresas de crecimiento en países a lo mejor más polémicos.

¿Es eso también “deep”?

Respecto a esto que comenta, opino que muchos gestores han acabado aquí por las propias valoraciones de mercado y que, en otro entorno, no tendrían porque estar aquí.

Como ejemplo, el equipo de Horos, que como se ha comentado estuvo invertido en compañías como Microsoft en 2012 (le invito a que mire la cotización de dicha empresa en aquel entonces y el mal resultado que arrastraba).

Eso es muy cierto. Yo mismo he hecho algunas compras en China, que si USA/Europa estuviera a precios razonables probablemente no hubiera hecho. Estaré atento a como evolucionan sus posiciones.

Coincido con usted respecto a las etiquetas. A veces pueden confundir más que ayudar. Para mí el Deep Value es comprar una empresa en problemas, ya sean tangibles o percibidos por el mercado, y que para ganar, es necesario que o bien estos problemas desaparezcan o que el mercado cambie de opinión. Es decir, se está apostando a que “algo” va a cambiar.

Le pongo un ejemplo. Tenemos a Nagacorp que es una empresa absolutamente excelente, pero con las cuentas muy deprimidas ya que depende de los turistas Chinos que no están llegando. Es decir, un problema tangible que el gestor espera que desaparezca en el futuro próximo.

Otro ejemplo podría ser Golar, que el mercado la percibe como una empresa mala, cíclica, con mucha deuda, pero que al parecer se está reconvirtiendo en una empresa de infraestructuras y por lo tanto su múltiplo debería subir (recomiendo mucho por cierto el último Podcast de “Hablando de inversiones” en el que Gabriel habla de esta tesis entre otras cosas). Es decir, depende de que el mercado reconozca que Golar merece un múltiplo mayor y haya un re-rating.

En definitiva, depende de que pase algo o de que el mercado cambie radicalmente de opinión.

Les pongo un par de ejemplos del tipo de inversiones que me gustan más. Berry Global es una empresa de plásticos que crece a base de adquisiciones. Solo hay que esperar que siga componiendo como hasta ahora, y a medida que sus fundamentales vayan mejorando, la cotización lo hará también. Otro ejemplo podría ser Microsoft. Para ganar dinero, solo necesitas que se siga comportando (el negocio me refiero, no la cotización), igual que los últimos años. Aunque hayas sobrepagado un poco y el múltiplo baje, si el negocio sigue yendo bien, a 3-5 años, seguirás ganando. Menos, pero seguirás ganando.

No digo que un estilo sea mejor que otro, simplemente que yo me siento más cómodo con tesis que para que gane, solo tienen que seguir las cosas como hasta ahora.

En tanto que uno de mis gestores preferidos, me fijé asignar al fondo de Gabriel Castro un peso del 7% de mi patrimonio para este año. En la actualidad tengo asignado poco más de un 1%, lo cual no concuerda con mi grado de confianza en este gestor.

He notado a mi cerebro tirar de las riendas. Como diciendo “¡no tan deprisa!”. Mi inversión en los fondos de Cobas, que realicé casi toda de golpe al principio de su andadura supuso para mí un gran escarmiento. Mientras tanto vi como otros partícipes aportaban con mayor regularidad, aprovechando así tiempos de rebajas. Y hoy disfrutan de un fondo que les arroja más o menos generosas plusvalías latentes. Tal cosa intuyo es lo que ha registrado mi cerebro para frenar que actúe hoy como hice antaño. Mi cerebro, o una parte de él, quiere dejar la puerta abierta a poder promediar a la baja si vienen mal dadas. Aunque los estudios muestren que la probabilidad de ganancia es mayor cuanto antes se invierta, mi experiencia particular teme que tal cosa vuelva a resultar pecuniariamente dolorosa.

Un servidor, que trata de conducir su IF con cautela y una austeridad moderada, no percibe ya un salario, de modo que la carta en la mesa presa. No voy a percibir flujos de caja futuros fijos y ciertos que me permitan suscribir nuevas aportaciones en un futuro si el fondo cae.

Entretanto, y mientras me lo pienso, la inflación devora vertiginosamente mis saldos de caja.

Agradezco reflexiones y/o recomendaciones. Si bien, como dice mi padre, que este sea el mayor problema que tenga en la vida.

Como usted mismo indica, todos tenemos estos sesgos cognitivos que Kahneman y Tversky explican de manera tan coherente y cercana. Su sistema 2 parece luchar contra el sistema 1. Describe usted como la sensación de pérdida pesa más que la beneficio, y una experiencia sesgada y no extrapolable nos condiciona sobre un escenario probabilístico.

El proceso puede ser el término más repetido en este foro (al que agradezco de nuevo que me haya ayudado a ir interiorizando el concepto). Analizar el escenario, definir una estrategia que creamos pone la probabilidad de nuestra parte para optimizar beneficio o mitigar riesgo, y ejecutar de la manera más fría posible. Sin olvidarnos de revisar nuestro conocimiento y circunstancias periódicamente y adaptarnos constantemente.

Una solución habitual y que cada uno suele personalizar es: colchón de liquidez / renta fija definido y unas condiciones para aportar el sobrante a renta variable. De esta manera nos ceñimos a la estrategia definida por “el sistema 2”, aunque en ocasiones a nuestro “sistema 1” no le gusta.

Y hecho lo anterior, a saber que pasa por la cabeza de Gabriel Castro y a donde se va el fondo, este riesgo o potencial beneficio extra lo elegimos asumir nosotros al encajarlo e la cartera.

Aumentado peso en cartera de Sigma Internacional del 1% al 2%. Lejos aún del peso objetivo. Mi liquidez es elevada, y la inflación la devora feroz. Pero mi proceso de toma de decisiones es lento/poco impulsivo. La espada y la pared.

Una vez más de halagar su comunicación en la carta acerca del incidente de Pax Global con el FBI. Una comunicación que, no olvidemos, ya procuró diligentemente desde su cuenta de Twitter al tiempo que se sucedían los acontecimientos. Chapeau!

Incrementan peso en la compañía tras el desplome, pues la tesis se ve básicamente inalterada y el descuento por tanto es mucho mayor. Así sí.

Valoro también que tome el MSCI World TR como benchmark. No debería ser algo a reseñar, pero ya conocemos lo que ha pasado en otras gestoras. Esperemos que a Castro no le dé por cambiar de benchmark cuando a su fondo le vaya comparativamente mal.

Personalmente, mordiéndome las uñas por no tener asignado más de un 2% de mi cartera al fondo. La sombra de mi trauma con Cobas es alargada…

Espero que a nadie le parezca “endiosar” a nadie lo comentado arriba.

Me gusta (min 17) que baje al barro y hable de las damnificadas (Pax, Kaisa, Baba…). No aumenta en Kaisa a pesar de las caídas, y aprecio se moleste en explicar por qué.

Me estoy planteando invertir en este fondo de Gabriel Castro. Pero me surge una duda: veo en la carta del segundo semestre que tiene actualmente 281 partícipes. Dado que no llega a los 500, quiere esto decir que el dinero que se traspase o invierta en este fondo, no se va a poder acoger a la exención fiscal de las plusvalías si decido traspasarlo posteriormente a otro fondo hasta que llegue a esos 500 partícipes? Puede ser una importante restricción para invertir % significativos de la cartera si es así.

tirar de las riendas. Como diciendo “¡no tan deprisa!”. Mi inversión en los fondos de Cobas, que realicé casi toda de golpe al principio de su andadura supuso para mí un gran escarmiento. Mientras tanto vi como otros partícipes aportaban con mayor regularidad, aprovechando así tiempos de rebajas. Y hoy disfrutan de un fondo que les arroja más o menos generosas plusvalías latentes. Tal cosa intuyo es lo que ha registrado mi cerebro para frenar que actúe hoy como hice antaño. Mi cerebro, o una parte de él, quiere dejar la puerta abierta a poder promediar a la baja si vienen mal dadas. Aunque los estudios muestren que la probabilidad de ganancia es mayor cuanto antes se invierta, mi experiencia particular teme que tal cosa vuelva a resultar pecuniariamente dolorosa.

tirar de las riendas. Como diciendo “¡no tan deprisa!”. Mi inversión en los fondos de Cobas, que realicé casi toda de golpe al principio de su andadura supuso para mí un gran escarmiento. Mientras tanto vi como otros partícipes aportaban con mayor regularidad, aprovechando así tiempos de rebajas. Y hoy disfrutan de un fondo que les arroja más o menos generosas plusvalías latentes. Tal cosa intuyo es lo que ha registrado mi cerebro para frenar que actúe hoy como hice antaño. Mi cerebro, o una parte de él, quiere dejar la puerta abierta a poder promediar a la baja si vienen mal dadas. Aunque los estudios muestren que la probabilidad de ganancia es mayor cuanto antes se invierta, mi experiencia particular teme que tal cosa vuelva a resultar pecuniariamente dolorosa.