Voy a escribir mi primer post contando una pequeña experiencia personal que espero contribuya a la comunidad.

Hace un par de días me llegó una carta de uno de los fondos que tengo informándome que la entidad gestora iba a celebrar una junta general extraordinaria de partícipes en la que se iban a proponer una rebaja de las comisiones aplicadas al fondo .

Así que llamé a mi oficina para que me explicaran un poquito de qué iba todo el asunto. De forma resumida, a partir del 1 de enero de 2019 por normativa del MIFID, los gestores de los fondos tienen que publicar el porcentaje total de comisiones pagadas por el fondo. Así que la entidad gestora había decidido reducir las comisiones para “salir bien en la foto”. Son conscientes que son un poco caros y quieren acercarse a los precios de la competencia para evitar fuga de capital.

Bueno, y una vez dicho el pecado procedo a decir el pecador .

No sin antes hacer un pequeño disclaimer para que no me lluevan muchos palos de la comunidad +Dividendos : cuando contraté este fondo no tenía mucha idea de inversión y quién me lo vendió destacó en todo momento que lo importante era hacer aportaciones periódicas y comenzar cuanto antes la bola de nieve.

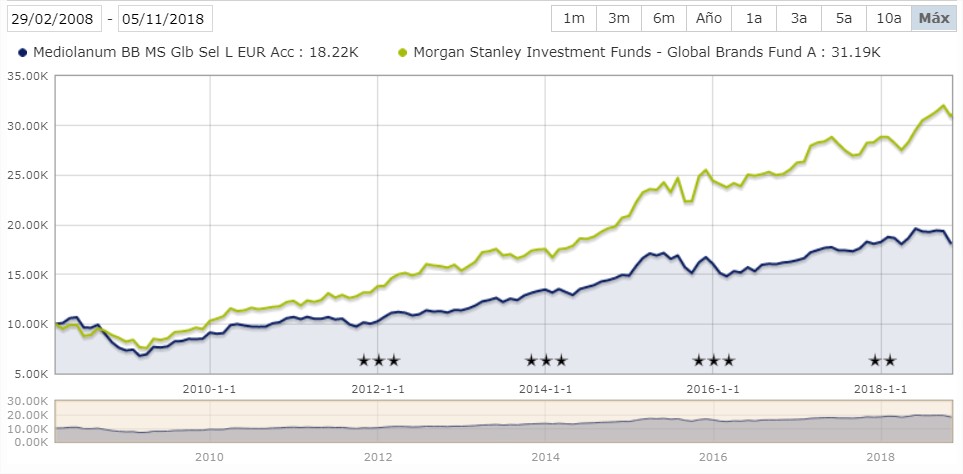

Banco Mediolanum (Mediolanum BB MS Glb Sel L EUR Acc: IE00B2NLMT64 )

P.D: Ahora que gracias a esta comunidad he aprendido más cosas estoy a la espera de “la foto”, para ver si continúo con los traspasos de salida de este fondo o lo aguanto.

Ya tenía vistos algunos de estos fondos “Best Brands” de Mediolanum y la verdad es que son para salir corriendo, con el mayor de los respetos. Mucho deberían bajar las comisiones para valer la pena. Bola de nieve sí, pero bajo mi humilde punto de vista, en otros productos.

Además si no recuerdo mal cobran comisiónes de suscripción alrededor del 3%. Aquí puedo estar patinando algo.

Sí, por ahí andaba la suscripción me pillaron de novato… Ya tengo aprendida la lección. Como comento, veremos como quedan en la foto, pero creo que seguiré desinvirtiendo mediante traspasos.

Según Morningstar los gastos corrientes 2.78% anual (por cada 10.000€ invertidos le cobran 278€ de comisión, cada año) además de los gastos ocultos. que si dan para junta extraordinaria serán posiblemente también extraordinarios.

Si le gustan los fondos de marcas globales hay uno de Morgan Stanley más barato, al menos en línea con lo razonable

No se preocupe. Lo importante es aprender de los errores, unos errores, que en una forma u otra todos hemos cometido, y a nuestro pesar , aunque en menor medida seguiremos cometiendo.

Nadie nacimos aprendidos. Y normalmente aprendemos a golpes.

Los Mediolanum Best Brands son un clásico: fondos de fondos con TER del 2.75 o 3% y alguno con comisión suscripcion

Al hilo de este tema hoy me ha preguntado mi cuñado sobre los resultados de mi cartera. Yo, aunque intento evitar responder a ese tipo de preguntas ya que en las comidas familiares hace tiempo que decidí no sacar este tema ya que me siento incomprendido, decidí variar y comentarle cual es mi plan de inversión y mis objetivos a largo plazo, que parece ser están muy por debajo de las expectativas de mi cuñado. El caso es que él está invertido en el plan de pensiones de bbva protección 2035 y este año lleva una rentabilidad del 27%. Dice que es un mixto. En Morningstar no aparecía la cartera pero l verdad es que el gráfico es un ascenso de cohete, supongo que estará cargado de nasdaq. El caso es que intenté háblarle de los riesgos y de conocer dónde se invierte, pero nada. Definitivamente no merece la pena explicar esto a nadie. Claramente te das cuenta que fuera de este tipo de foros somos 4 gatos.

Totalmente de acuerdo. Yo hace tiempo tiré la toalla en lo de explicar

Por cierto el PP de su hermano político lleva casi exclusivamente deuda pública española con vencimiento en 2034-2037. Al tener semejante duración la cotización subió en las bajadas de tipos.

Gracias por la respuesta. Entonces si el bono a 15 años está en 2,35 y le restamos las comisiones de 1,7%, como los bonos se llevarán a término quiere decir que la rentabilidad de estas aportaciones que está realizando es de 0,65% no cubriendo ni siquiera el IPC. Y por el camino se llevará unos cuantos sustos cuando suban los tipos. Vamos lo que se resumiría en una castaña de plan de pensiones.

Exacto

Con la matización de que las Obligaciones del Estado a 15 años estan por debajo del 0.9, que es menos que el 1.7 de comisión

Por tanto si deja de haber bajadas de tipos …

Supongo que de aquí en 2035 habrá algún periodo en el que suba la inflación, y ahí el BCE no tendrá más remedio que subir los tipos. A no se que no japonicemos claro

De todas formas al llevarlos a término la única rentabilidad que obtendrá será la del cupón. Por tanto, conforme pase el tiempo la valoración irá bajando constantemente. ¿O hacen gestión activa de la cartera?

Efectivamente, si se mantienen los tipos, esos bonos que cotizan muy por encima del 100% irán poco a poco bajando su cotización. En todo caso a vencínieni estarán en el 100%

Hay muchísima más gente que paga un 1.7% por hacer una cesta de bonos y dejarlos a término durante más de 15 años o 1.5% por un PP indexado al SP500, pero después los que cobran comisiones leoninas son los fondos value.

Efectivamente @malagaga

Un 1.7 por RF aunque fuera gestión activa, es directamente un robo (si un 1.5 seria caro ya)

Y si es por una cesta de bonos al venciendo y todos del mismo emisor además, es doblemente robo (muchos fondos RF a vencimiento estan por debajo del 1%).

.

. .

. : cuando contraté este fondo no tenía mucha idea de inversión y quién me lo vendió destacó en todo momento que lo importante era hacer aportaciones periódicas y comenzar cuanto antes la bola de nieve.

: cuando contraté este fondo no tenía mucha idea de inversión y quién me lo vendió destacó en todo momento que lo importante era hacer aportaciones periódicas y comenzar cuanto antes la bola de nieve. me pillaron de novato… Ya tengo aprendida la lección. Como comento, veremos como quedan en la foto, pero creo que seguiré desinvirtiendo mediante traspasos.

me pillaron de novato… Ya tengo aprendida la lección. Como comento, veremos como quedan en la foto, pero creo que seguiré desinvirtiendo mediante traspasos.